![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

インフレ鈍化とFRB、そして景気

インフレ鈍化は、皆が願ってきた良い変化です。テクニカルな読み方を確認した上で、本筋の焦点として、景気から株価、ドル/円など相場に対する影響を考察します。実は、インフレ鈍化のプロセスは、何でもハッピーとはいかない事情があるのです。

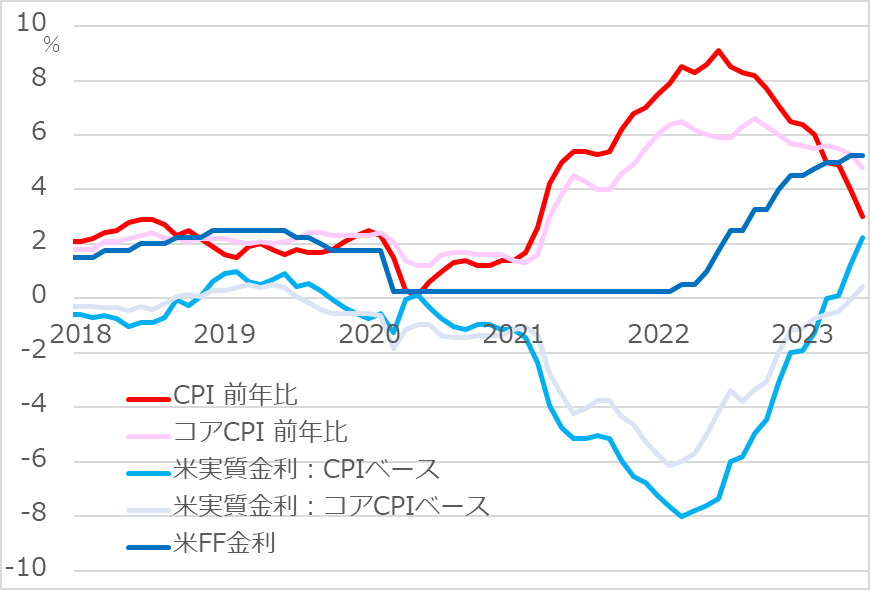

図5は、米政策金利から足元のインフレ率を差し引いたものを、実質政策金利として描いています。FRBは2022年に利上げを加速させましたが、インフレが先行的に急伸するのを追いかける展開だったため、実質政策金利はマイナスのままでした。このままインフレ見合いで賃金が高まるようだと、経済に金融引き締め効果が十分には現れにくくなります。このため、雇用と賃金を重視して利上げを継続しています。

そして、2023年も半ばに来てようやく、実質政策金利がプラスになり、金融引き締めも実質で効果を発揮しようかというステージになっています。この先はどうなるでしょう。おそらくインフレが鈍化しても年+2.0%にはすぐには届きません。FRBは利上げを停止して様子見モードに入っても、景気悪化など具体的に悪い兆候が出ない限り、追加利上げの余地を放棄せずにタカ派姿勢を残すでしょう。この場合、インフレ鈍化が先行する分、実質政策金利が高まり続けることになります。

インフレ鈍化のプロセスを、景気目線で解釈すると、少なくとも三つの可能性を頭に入れておく必要があります。

(1)そもそもインフレ鈍化自体が需要減退、景気悪化の現れ

(2)FRBのタカ派姿勢継続で、実質金利上昇を招き、景気悪化

(3)サービス業、雇用が底堅さを保つ間のインフレ鈍化で、景気は痛み無く底浅の調整まで

図5:米政策金利の実質水準が上昇

株式とドル/円への影響

米株式相場は、2022年には金利上昇を恐れる逆金融相場で下落しました。インフレが鈍化する段階になると、金利上昇への不安が弱まり、中間反騰と呼ばれる株高が強化されます。しかし、この中間反騰の持続力は、その後の景気次第です。

前段(1)のそもそもインフレ鈍化が景気悪化の兆候と意識されれば、株式は逆業績相場入りでしょう。(2)も時間差があるだけで、逆業績相場の様相が出てくるでしょう。(3)のケースは、うまくすると、株式相場も深押しリスクは限られ、生成AI(人工知能)テーマなど上値志向を長く保てるかもしれません。しかし、景気がしっかりしたまま痛みもないとなれば、インフレが早期に年+2.0%ペースにならない限り、相対的に高めの金利の下で景気と株価はともに大丈夫かを問い続けることになりそうです。

日本への影響はどうでしょう。米インフレ鈍化後もFRBが政策金利を高めに保っていれば、ドル/円は短期金利からのサポートを得続けます。しかし、中長期金利が下がれば、ドルに軟化圧力がかかり、投機筋は円売りポジションに腰が入りにくくなります。つまり、米国でのインフレ鈍化、そして景気悪化の兆候は、ドル高円安の「終わりの始まり」の兆候でもあるのです。

このことは、日本株を支える為替要因が減退していくことを意味します。まして、米景気悪化、米株下落となれば、日本の景気が欧米よりも良好だからとする、最近の日本の株高を正当化してきた論拠も揺らぎかねません。一見良い話のはずの米インフレ鈍化、そこから景気に至る道筋は、日本の景気、株価、円相場に関わる重大事と心得て、注視します。

■2023年7月21日(金)19:00〜20:30

本記事を掘り下げた田中泰輔のオンラインセミナー「ドル円が心電図 -市場と世界の不健康診断-」を開催。どなたでも無料でご視聴いただけます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)