![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

ソフトランディングとハードランディングのはざまで輝く金

WGCの「ゴールド・ミッドイヤー・アウトルック」では、経済全般の行方に関する市場コンセンサスとして、2023年後半には米国が穏やかな景気縮小に転じ、先進国市場も低成長になると指摘している。しかし、金融政策と経済パフォーマンスの間に歴史的なタイムラグがあることから、投資家はハードランディングがまだ続くのではないかと警戒している。

このような背景を踏まえ、上半期にゴールドがプラスリターンであったことを考慮すると、ゴールドは引き続きサポートされると予想している。ただし、経済情勢が悪化すれば、ゴールドは投資需要が強まるはずだ。逆に、ソフトランディングや大幅な金融引き締めが実現すれば、投資意欲が減退する可能性があるとしている。

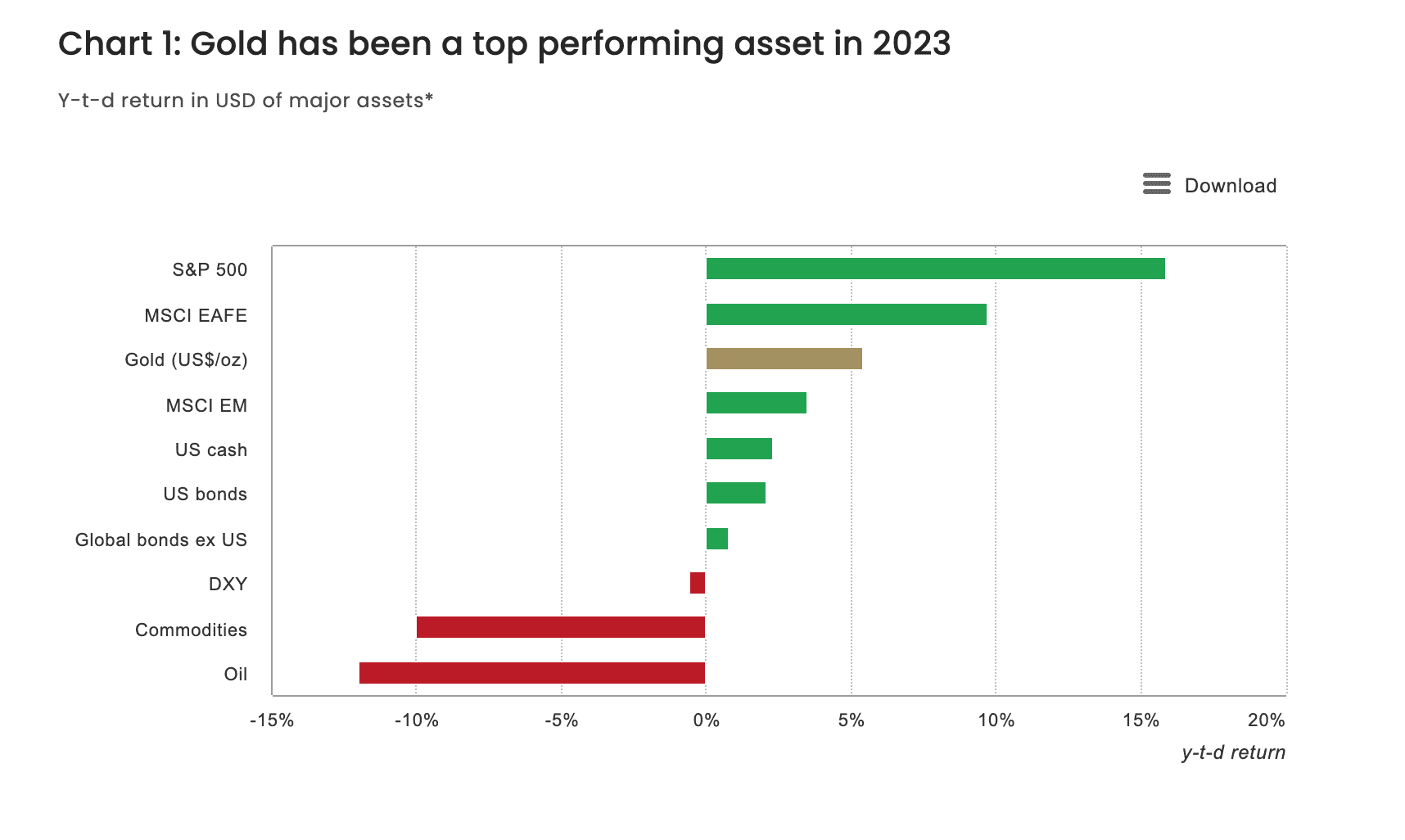

今年上半期、ゴールドは米ドル建てで5.4%上昇し、6月の終値は1オンスあたり1,912.25ドルとなり、ゴールドは先進国の株式以外、他の全ての主要資産を上回る結果となった。ゴールドは投資家のポートフォリオにプラスのリターンをもたらしただけでなく、上半期を通じて、特に3月に起きた地方銀行の破綻騒ぎの際、資産ボラティリティの低下にも貢献した。

2023年前半、ゴールドはトップクラスのパフォーマンスを示した

ゴールドCFD(日足)

出所:楽天MT4・石原順インディケーター

ゴールドが好パフォーマンスを果たした背景には、いくつかの要因が重なったと指摘している。一つは米ドルと金利が比較的安定していたこと、二つ目はイベント・リスクに対するヘッジとなったこと、三つ目は世界各国の中央銀行による継続的な需要があったことだとしている。

ECB(欧州中央銀行)とBOE(イングランド銀行)はともに6月に利上げを実施したが、米FRB(連邦準備制度理事会)は引き締めサイクルの効果を実体経済に浸透させるため、目標金利を据え置いた。市場参加者は、FRBによる年内の追加利上げを予想しており、その可能性は7月が最も高く、その後は持続的な「ホールド」期間が続くとみている。

このようなシナリオが実現した場合、特に上半期の堅調なパフォーマンスを考えると、2023年もゴールド価格は年間を通じてサポートされる可能性が高いが、これまでのレンジから大きく抜け出すことはないかもしれないと述べている。

ただし、インフレが落ち着きを見せる兆しがあるものの、株式市場のボラティリティと地政学的リスクや金融危機などの「イベント・リスク」を考慮すると、ゴールドを含むヘッジ戦略を維持する投資家は多いと考えられる。

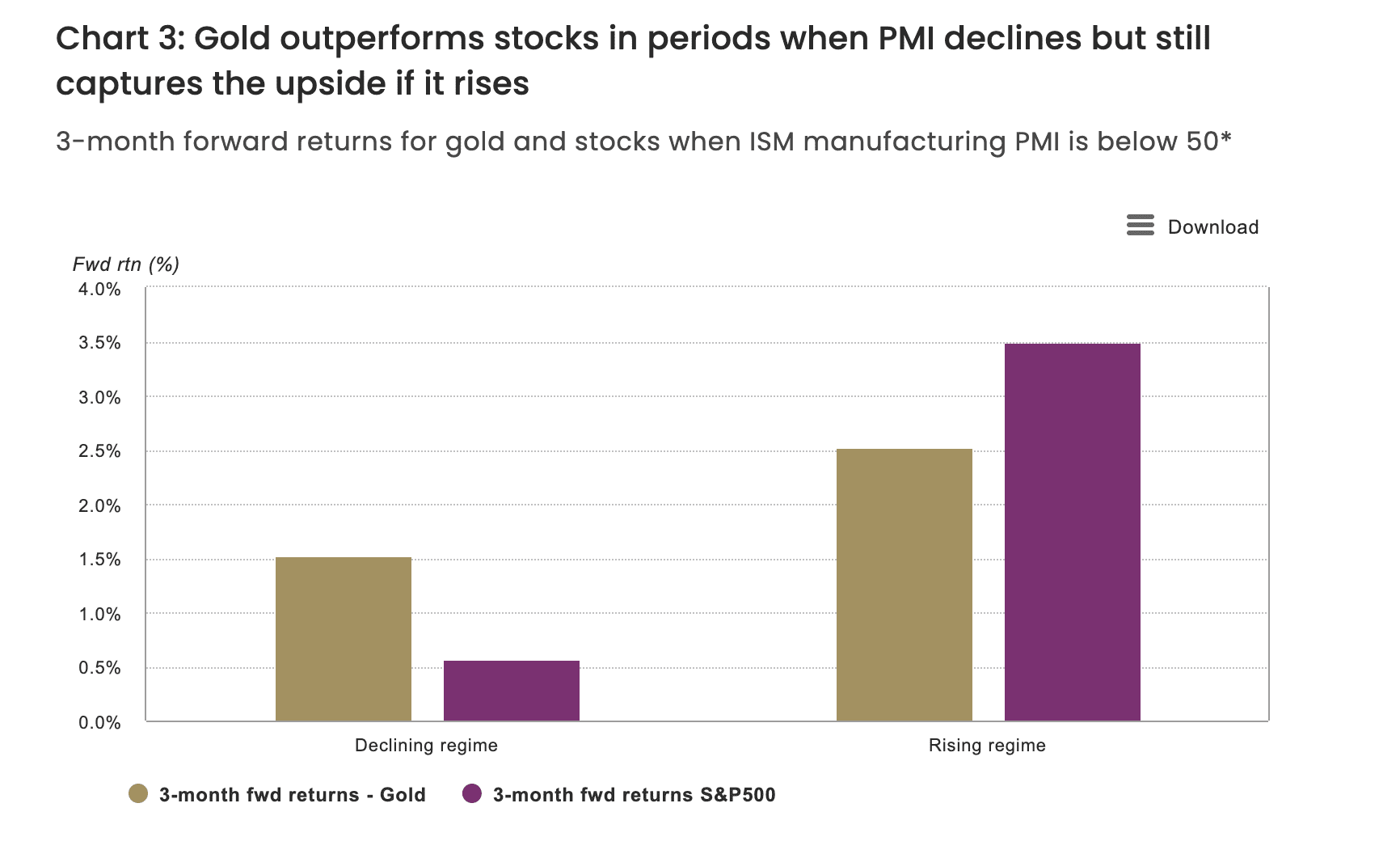

PMIが低下する局面ではゴールドは株式市場をアウトパフォームする

一方で、多くの投資家はISM(サプライマネジメント協会)のPMI(購買担当者景気指数)も将来の弱さのシグナルとして注目している。実際、先進国市場のPMI(製造業とサービス業の両方)はここ数カ月悪化している。

製造業PMIが50を下回り、低下している場合、ゴールドは株式をアウトパフォームする傾向がある。さらに、PMIが45を下回る場合、ゴールドのアウトパフォームはさらに顕著になる可能性があることを歴史は示唆している。

景気後退リスクが高まれば、ゴールド投資の上昇幅は大きくなる可能性がある。景気悪化は、信用状況の引き締めに伴うデフォルトの大幅な増加や、高金利環境のその他の予期せぬ結果によって引き起こされることが想定される。

歴史的に、このような時期にはボラティリティが上昇し、株式市場が大きく後退し、ゴールドのような高品質で流動性の高い資産への全体的な投資意欲が高まる。

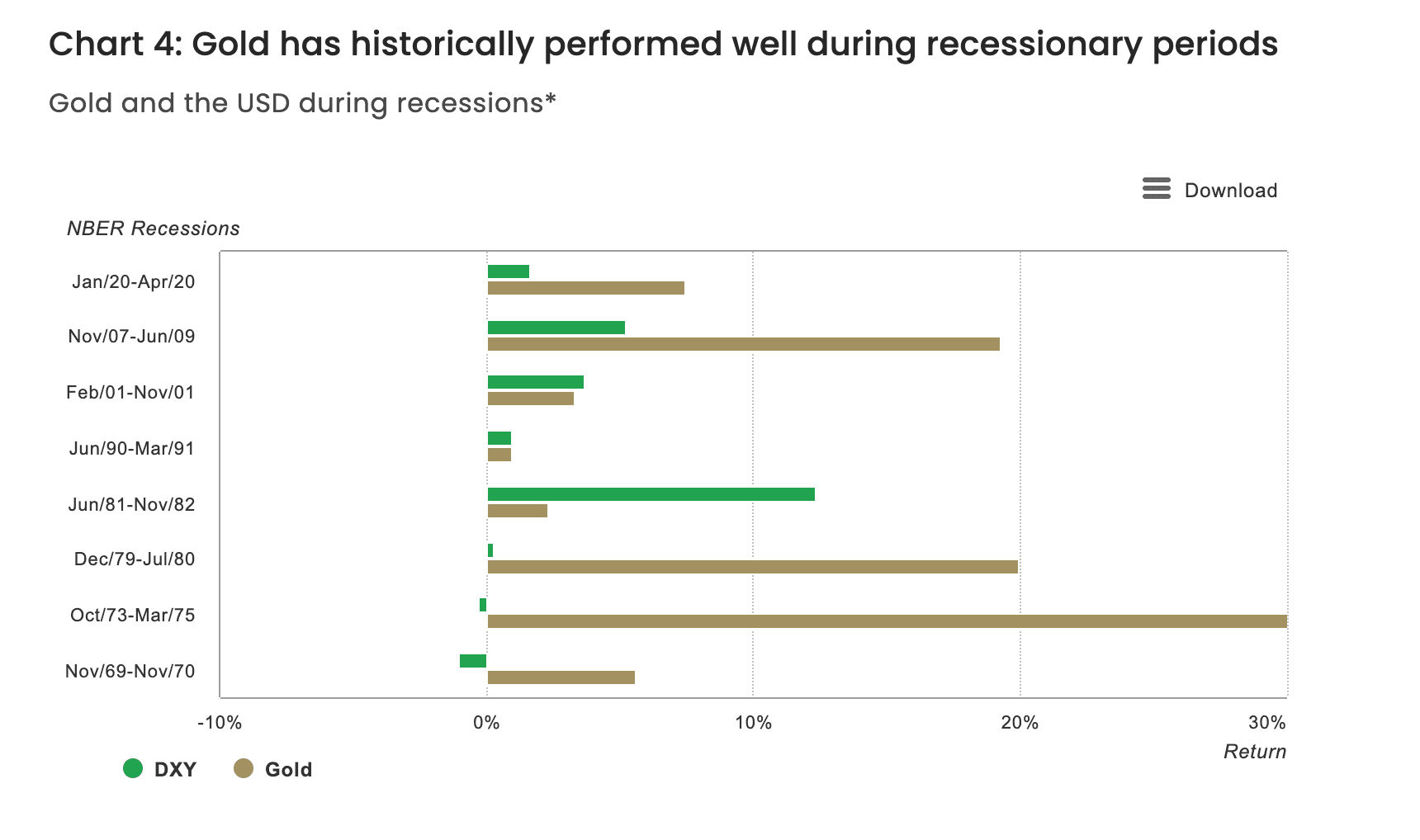

ゴールドは歴史的に景気後退期に良好なパフォーマンスを示してきた半面、ソフトランディングへの期待は、ゴールドにとって逆風となり、投資家離れを招く可能性がある。例えば、ゴールドETF(上場投資信託)は6月に大幅な資金流出を記録した。

ゴールドは歴史的にリセッション期間中に良いパフォーマンスを示してきた

投資家は、金融政策の影響や景気後退の可能性を評価する際、資産配分においてディフェンシブ戦略を強化することが多い。予想される米景気の縮小が穏やかなものとなった場合、下半期はより中立的なものになる可能性が高い。

ただし、世界のマクロ経済の結果を予測することが本質的に不確実であることを考えると、ゴールドのポジティブなパフォーマンスは、投資家の資産配分のツールとして重要な要素になりうると考えて良いだろう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)