![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

ウォール街のことわざ

ウォール街では「相場は最大限の投資家を巻き込み、皆が一番行ってほしくない方向へ動く習性がある」と言われます。

今の世界の株式市場に起きている現象は、まさにそれを地で行く無慈悲な展開と言えるでしょう。

投資家は株が上がれば上がるほど強気になります。

(ちぇっ!俺はこの上昇相場をしっかり取れてない……ようし、今度は思いっきり振り込んでやるぞ!)

そう思いながら建てたポジジョンが、普通、大敗するポジションになります。

認知バイアス

しかも恐ろしいことにヤラレ始めた最初の段階ではどう考えても相場に弱気になる材料は見当たらず(これは単なる相場のアヤにすぎない)と感じさせる場味であるケースが多いのです。

そしてほとんど注意を払わないうちに大きな痛手を負い、今度は売るに売れなくなってしまいます。

相場で大損するケースというのは、普通底値圏ではなく、このような楽観論がまん延している局面がほとんどです。

これは投資家の認知バイアスによるところが大きいです。つまり上昇相場では強欲が恐怖より圧倒的に優勢となるため小さな好材料は高く評価し、大きな悪材料を無視しがちなのです。

いまそこにある危機

それでは今我々の眼前にある大きな悪材料とは何でしょうか?

それは世界的な金利の上昇です。

先日公開された先のFOMC(米連邦公開市場委員会)の議事録によると、6月にFRB(米連邦準備制度理事会)が利上げ見送りの決定を下したのはFRBメンバーのコンセンサスがそうだったからではなく、一部のメンバーには「利上げした方が良い」という根強い反論があったことが記されています。

つまり年内の利上げ回数はSEP(経済予想サマリー)が示す如く、あと2回、きっちりと利上げがあると覚悟した方がいいのです。

しかし今週前半までは「年内の利上げはあと1回限りだろう」という楽観論が根強かったです。それは第1四半期のGDP(国内総生産)確報値が2.0%という強い数字に上方修正された後ですら投資家は態度を変えようとしなかったのです。

しかしここへきて米国の住宅市場は再加速する気配を見せておりそれがしつこいインフレを助長する様相を呈してきました。

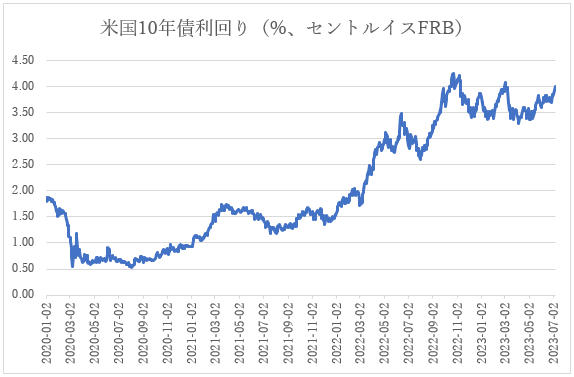

米10年債利回り4%乗せ

そうこうしている間に米10年債利回りが4.0%の大台に乗せ、手の付けられない金利上昇が起きるリスクが眼前に迫り始めました。

これが今のギクシャクしたマーケットの原因です。

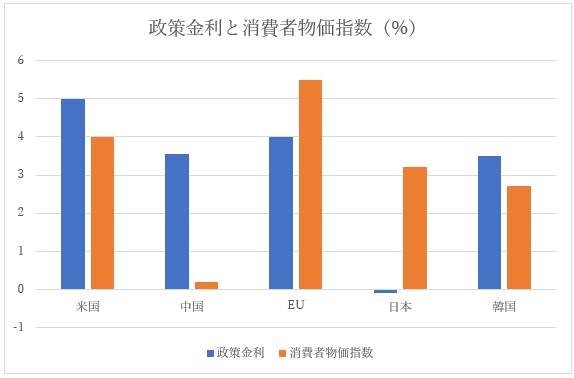

いま世界の政策金利と消費者物価指数を見比べると主要経済では日本だけが超低金利を堅持していることがわかります。

もしかするとあと数カ月後に日本と米国の消費者物価指数は逆転するリスクすらあるわけで、その場合、日本の政策金利の手綱さばきの軽率さが強く印象付けられる可能性があります。

すると「日本も利上げすべきでは?」という議論が当然出てくるわけで、それはこれまでの円安トレンドが激しく逆流するリスクを孕んでいます。

もちろん、現状のままでこのまま無事に何事もなく進んでいくシナリオもじゅうぶん予想できます。でも皆さんの頭の隅に(日本だけがイレギュラーな金利政策になっているのだ)という認識はしっかり持っておくべきでしょう。

円安は輸入品の物価高を招きます。いまエネルギー価格は低位安定しているわけですが、これが動意付き始めると、途端にトレーダーはポジションの修正を迫られることになります。そしてそのスタンス修正はエネルギーだけでなく、金利や株価にも甚大なインパクトを与えかねないのです。

ここは油断禁物です。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)