![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

この先、われわれはどこに向かっているのだろうか?

筆者の独断と偏見で言えば、日本は江戸時代まではまともな国だった。日本がおかしくなったのは、英・米が介入してきた明治以降である。そして、第二次世界大戦の敗戦以降は、冷戦構造のおかげで敗戦国としては比較的穏便な時代を送ってきたが、冷戦構造が終わった1990年代以降は、「豚は太らせてから食う」ということで、米国のATMとして利用されている。

世界は日本を米国の中核的属国として認識しており、戦時経済の国際社会では相手にされない。日本人も独立自尊の精神を失い、世界のブロック経済化の中で入れるブロックがないので、米国の属国の立場に甘んじている。この先は米中衝突の捨て駒として、ウクライナのように利用される危険性がある。

6月11日のゼロヘッジの記事『崩壊しないことが真のディストピアである(No Collapse Is The Real Dystopia)』で、

今のところ、2020年代はこれまでの数十年に比べて混沌としているように見える。時事問題や経済・社会学的データに基づき、4thターニング理論やピーター・ターチンの研究のような歴史的サイクルを見ると、この10年間に大きな歴史的危機がありそうだ。

一方、2010年代は、年初に不況があり、ウォール街を占拠せよ、ヨーロッパでのナショナリズムやポピュリズム、ドナルド・トランプやバーニー・サンダースの運動、大覚醒の始まりなどの政治運動があったものの、非常に停滞した感じがした。

具体的に年を見ると、2016年はトランプの当選でターニングポイントとなり、2017年はファシズム反対派とオルタナ右翼の政治的な争いでやや混沌とし、その後2018年も2019年も非常に停滞した感じがする。

明らかに2020年はパンデミックに加え、BLMの暴動やWokeポリティクスやキャンセルカルチャー(ソーシャルメディアでの特定個人の排斥)の加速などカオスな年であり、ある瞬間は黙示録的に感じられた。

しかし、2021年は1月6日を除いて、コロナ緩和や景気刺激バブルのピーク、市場の幸福感があったにもかかわらず、また停滞した年であった。また、2021年には、右派は完全に士気を失い、キャンセルカルチャーがニューノーマルとなった。

2022年には、インフレの発生やウクライナ戦争など、カオスに戻ることもあった。今年は、銀行危機、債務不履行懸念、移民危機、トランプ大統領の誕生などの政治的混乱、海外の政情不安の高まりなどがあったが、全体としては再び停滞、あるいは嵐の前の静けさのような感じがする。

との指摘があったが、この先、われわれはどこに向かっているのだろうか?

運用者の間では、岸田政権の一連の動きは「米国大使館からの要請だろう」との見方が多く、この世界的なインフレ下で、「日本は巨額債務を無視して周回遅れのMMT(現代貨幣理論)政策をやらされている」とうわさされている。

防衛費倍増、移民対策と背番号化の保険証のマイナカード統合、財源先送りの少子化対策、差別を助長するLGBT法案…。今後は米国の要請で移民を大量に入れる方針のようだ。

要するに、岸田文雄総理の<キシダノミクス>(経済財政政策)は、米民主党の<バイデノミクス>に連動している。その中身は、「大きな政府・産業政策・国家集中管理」である。この介入主義は「産業政策」と呼ばれている。政府が、税金、補助金、規制、関税、割当、さらには全面的な禁止など、政府の政策手段を用いて勝者と敗者を選ぶのである。

米国のかいらいである日本は、弱者の宿命とはいえ、MMTの狂気の最たるものである0.5%の指値オペという無制限緩和をおこなっている。

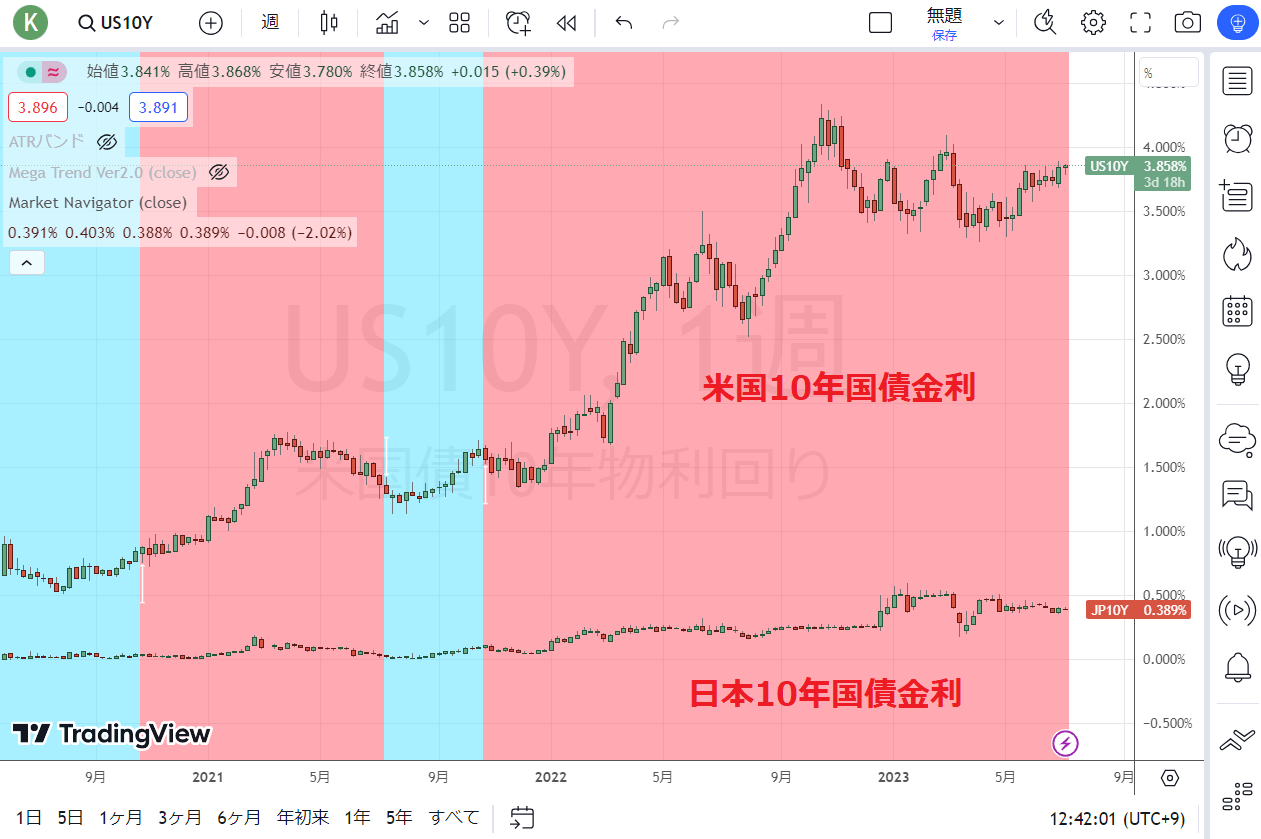

米国と日本の長期金利の推移(週足)

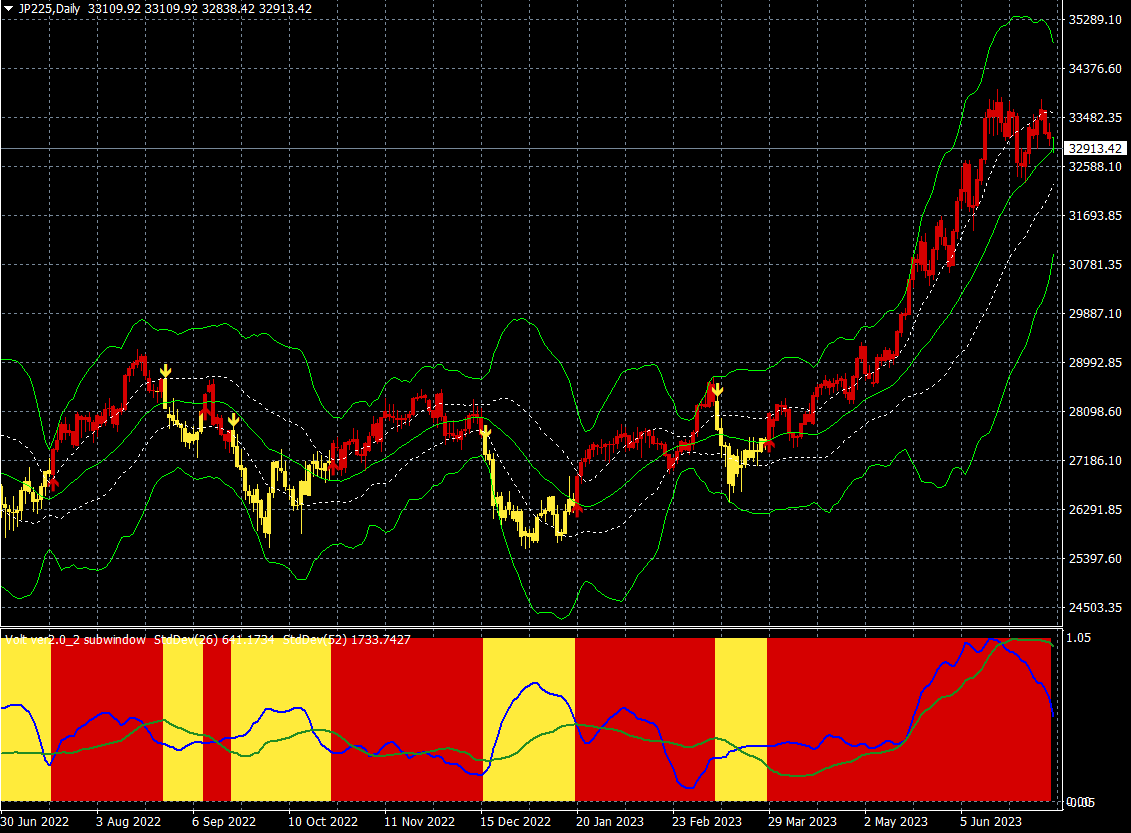

そうした中、円安と金融当局のPBR(株価純資産倍率)1倍割れ撲滅運動によって、円建ての日経平均株価は年前半相場で大暴騰した。

日経平均CFD(日足)

出所:楽天MT4・石原順インディケーター

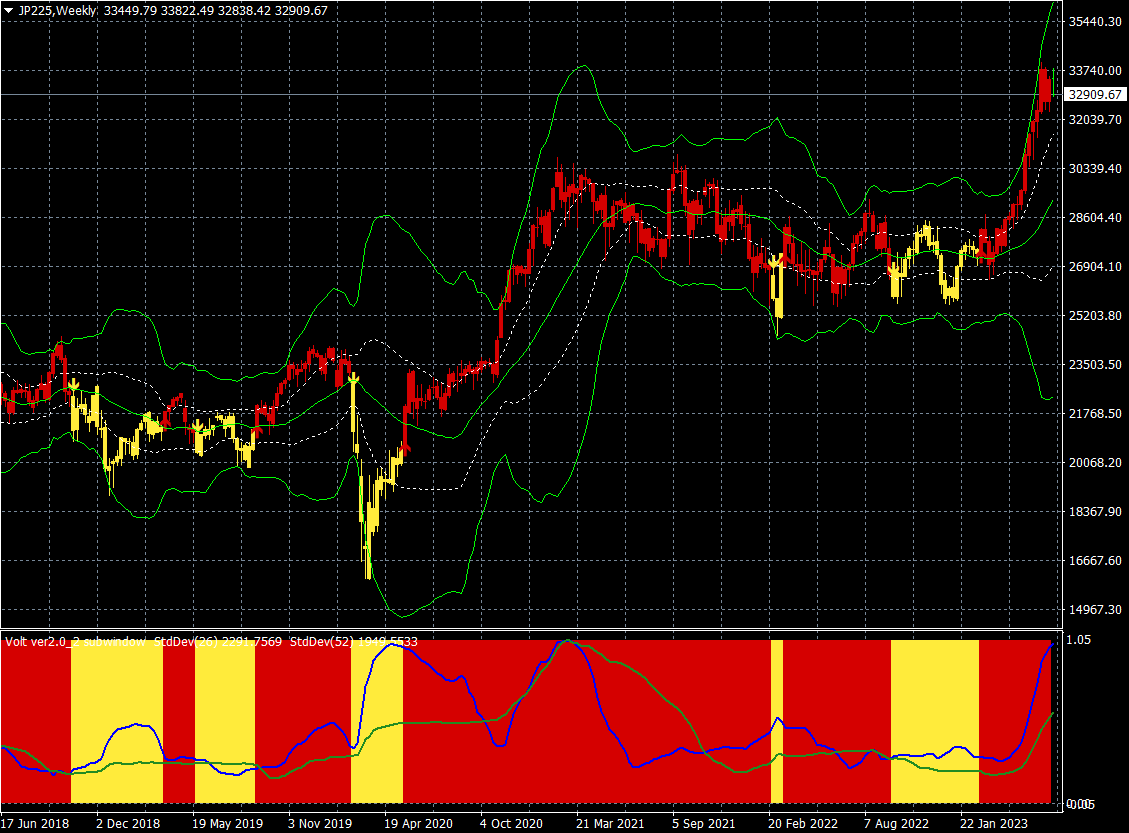

日経平均CFD(週足)

出所:楽天MT4・石原順インディケーター

マーケットエッセンシャル主筆の前田昌孝は、「日経新聞が7月2日付で世界の株価動向について<日本株伸び首位>と伝えているが、ローカル通貨ベースの株価指数で比べても意味がないのでは?」と述べ、「株価指数を米ドル換算すると、日本はイタリア、ブラジル、ドイツ、台湾、フランスよりも下。円安の分、上がっただけ」だという。

米ドル換算の株価指数年初来騰落率(日本は7位)

つまり、日本株の買いと同時に為替市場で円売りをしていないと、円安の分だけ実質的リターンは低くなるのである。

日本のマイナス金利と大規模金融緩和は、米国株と米国債の買い支え(補完装置)として利用されている。そういう政治的理由からも、日本銀行は金利を上げられない。日本が金融緩和をやめたら、米国株が暴落するし米金利も上がり債務返済ができなくなる。

しかし、マイナス金利と大規模金融緩和によって今後も日経平均が大暴騰を続けた場合、日本はインフレや利上げと無縁でいられるのだろうか?

海外勢主導のこの日本株高は、一方で日本のインフレと日銀の利上げを促す可能性もあり、金融当局としては、「あまり急激に株が上がるのは好ましくない」という見方も多い。日本の利上げは来年に米大統領選挙を控えた米民主党政権にとっても好ましくないだろう。

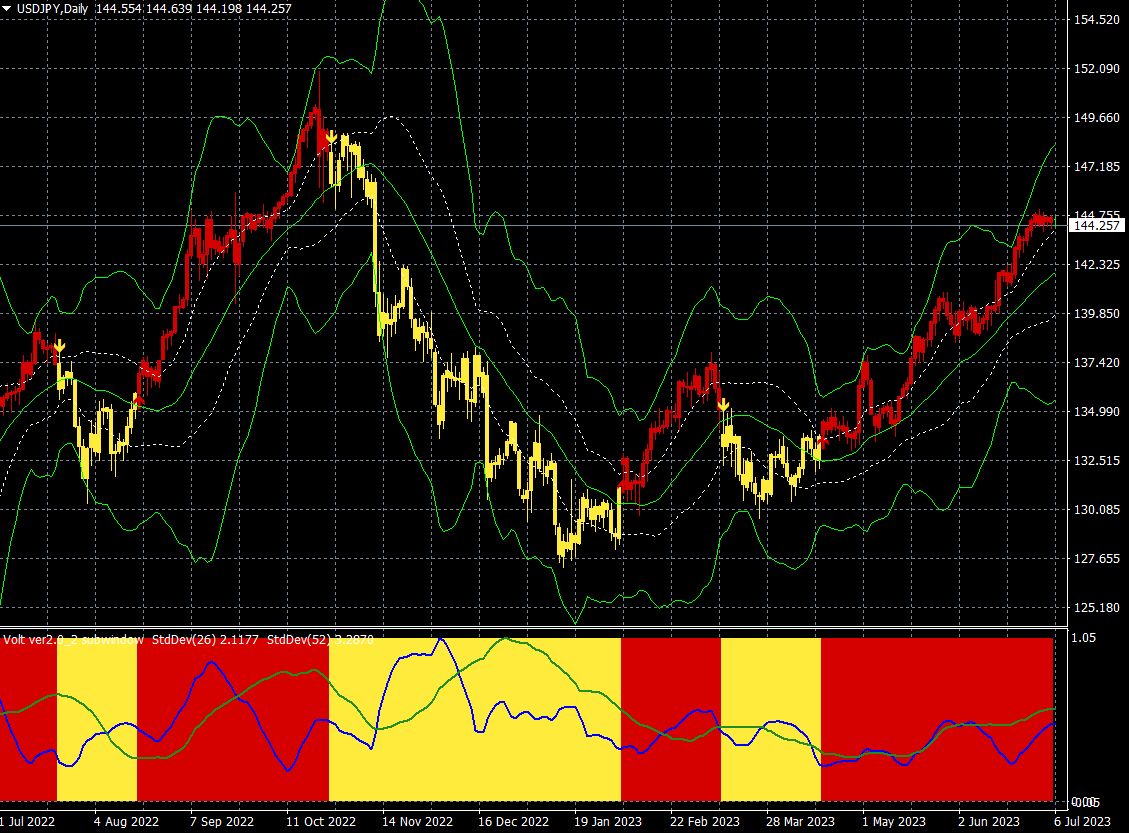

そこで出てくるのが、財務省の<円買い介入>である。日本は金利を上げたくないので、人為によってドル/円レートを抑えようとするだろう。145円以上のレベルではいつ財務省の円買い介入があってもおかしくないと思われる。

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

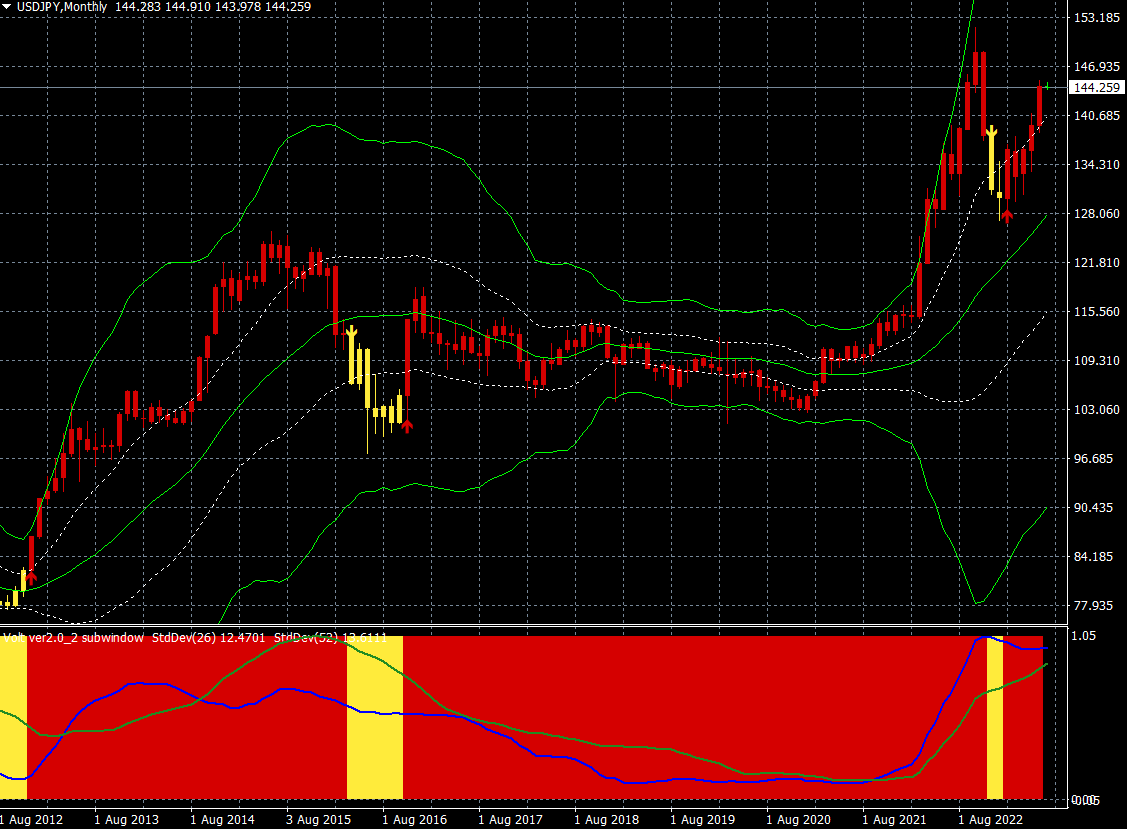

ドル/円(月足)

出所:楽天MT4・石原順インディケーター

経済学者のヨーゼフ・シュンペーターは政府から十分な支援を得てしまえば資本主義は停滞すると信じていた。超低金利と膨れ上がる中銀資産には大変な副作用がある。政府に際限なくおカネを使わせてしまうことだ。

「金融インフレの時代には資産価格が、ほぼ際限なく、つまりシステム全体が破綻するまで上昇するが、過去の超インフレ期に株価がどう動いたか、1919~1923年のワイマール共和国や1978~1988年のメキシコをみればわかるように、金融インフレに積極的に関与するシステムは、つまるところ破綻する」

(マーク・ファーバー)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)