![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

今回のサマリー

●米株高追認で、景気・業績見通しまで楽観に傾くのは、おなじみの現象

●債券・金利市場からは景気後退確率の高まりを示すシグナル点滅

●それでも、今回の株式相場はサイクルパターンと異なるという理由も

●ファンダメンタルズの帰趨がすぐには定まらない可能性がある

●まずは、株高フィーバーの余勢で進む短期展開へ、クールに対処

株式楽観 vs 債券警戒

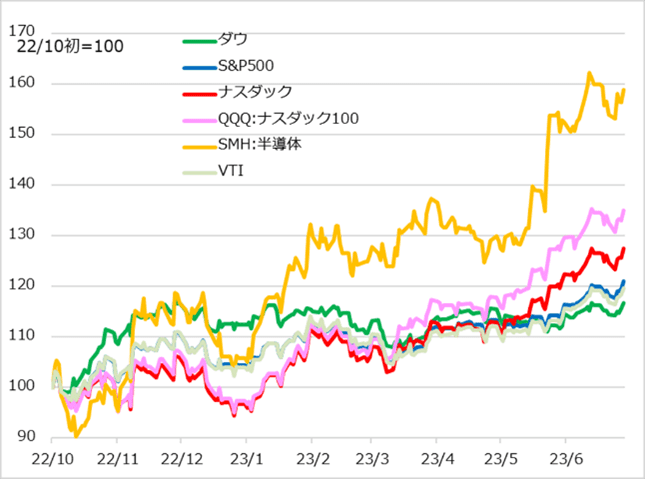

6月の米株式相場は、米政府債務上限問題のクリアと、エヌビディア社の好決算を契機にした生成AI(人工知能)フィーバーで、上伸しました(図1)。株式市場の情報解釈は、株高ならなぜ値上がりしているのかという視角で材料を解釈し、株安なら逆になぜ値下がりかの視角で解釈する、相場追認の論調がほとんどといって過言ではありません。

今回も、6月の株高を通じて、毎度おなじみの楽観傾斜が続いています。折々に株価が小さく調整反落を見せると、中国経済の悪化リスクなど悪材料が強調されるのもご愛嬌。結局は、AI相場のフィーバーに沿って、株高が継続したことで、相当に慢心したファンダメンタルズ感になっています。

あえて、相場の楽観に水を差す話をするのは、一つは、筆者のアプローチ法ゆえです。一方向の相場トレンドに乗ったらすぐ、それが裏切られるリスクを専ら注視します。そして、そのリスクが優勢にならない間はトレンドに乗り続けるというアプローチです。

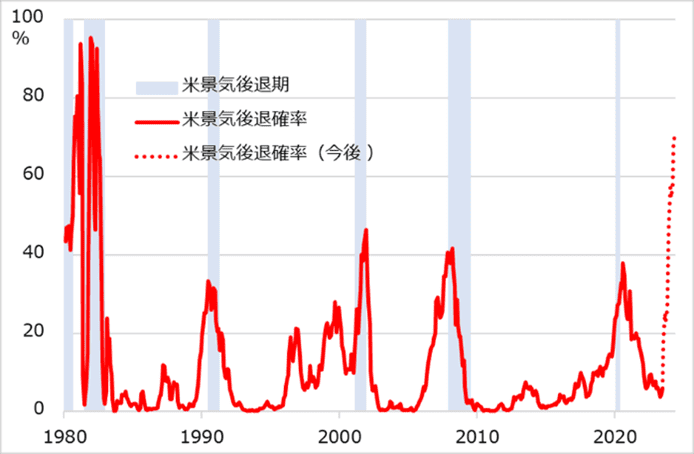

もう一つは、実は、債券・金利市場からは、先行き警戒のシグナルが強まり続けているのです。図2の赤点線部分は、ニューヨーク連邦準備銀行が算出している景気後退確率です。今後1カ月から12カ月先まで、それぞれに景気後退に陥る確率を評価しており、12カ月後では70%を上回っています。主には、昨今の金利状況に基づく計算です。

株式市場では、景気は底堅く、悪化しても底浅であろうと、もはや逆業績相場のリスクを気にしなくていいかの空気感が優勢になってきました。一方で、債券畑の専門家は、先行き悪化リスクを無視できないというスタンスで、悲観シナリオを継続している人も少なからずいます。株式市場と債券市場では、こうも経済・市場の景観が異なるのです。

図1:米株式主要3指数、QQQ、SMH、VTI

図2:NY連銀算出 景気後退確率

金利シグナルからの目線

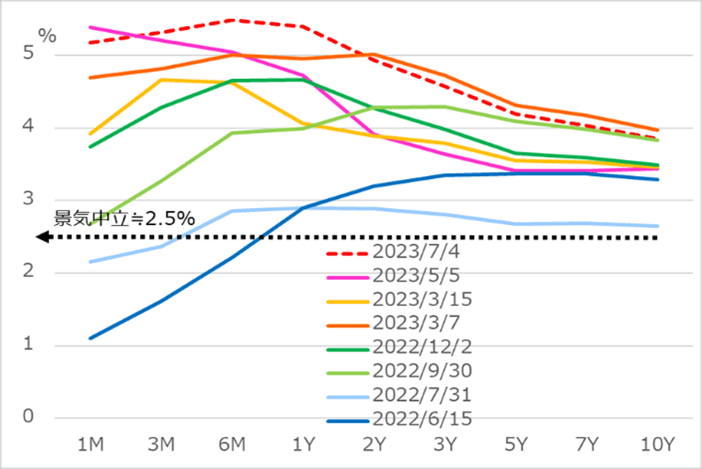

債券・金利市場では、やはり景気中立水準を超える高金利と逆イールドが発するシグナルを軽々には扱えないのです。図3は、米国債のイールドカーブの変遷です。既に、金利の景気中立レベルとしてコンセンサスになっている2.5%を大きく超えており、イールドカーブも長期金利の方が低い逆傾斜(逆イールド)になっています。

過去において、例えば10年金利と2年金利の間で逆イールドが発生すると、平均1年半で景気後退に陥りました。より短期で資金調達して、相対的に長く貸し出して利ざやを得る銀行は、逆イールドでは融資姿勢が後退します。また、銀行から借り換えを必要とする企業も、高金利に圧迫され、さらに今後景況悪化が見込まれるとなれば、銀行の融資態度はさらに厳しいものになります。

このため、債券・金利市場の専門家は、銀行融資残高が頭打ちになっていること、マネーサプライM2のマイナスの伸び率など金融指標を精査して、内実を探っています。もちろん株式市場の専門家も、そうした指標を見てはいます。それでも株式相場が上昇すると、その説明に不都合な材料は無視したり曲解したりする度合いが強いという心証を、債券・金利市場出身の筆者は長年にわたり抱いています。

この1年を振り返っても米株式市場の心理は、

・2022年6月悲観、7月慎重、8月楽観、9月悲観、10~11月改善、12月悲観

・2023年1月改善から慢心、2月慎重、3月悲観、4~5月慎重、6月楽観

と目まぐるしく変転しています。

金利が景気中立水準以上に高まり、逆イールド化が進むのを重視する債券・金利市場からは、株式相場の高下で、ファンダメンタルズ感まで明暗あっさり変えてしまうことにオイオイという思いが募るのです。もっとも、株式相場が夢を求めて試行錯誤すること自体は、相場の醍醐味(だいごみ)であり、それはそれで受け入れて、展開を解析して挑むのみです。

図3:米国債イールドカーブの変遷

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)