![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2:生活に支障のない支出を減らす【保険編】

在宅で時間に余裕がある今だからこそ、家計の「通信費」「光熱費」「保険」などを見直してみましょう。

ここでは「保険」の見直しを例に挙げてみましょう。

貯蓄型の生命保険で月数万円払っている方も多いのですが、必要以上に入り過ぎていませんか? 必要以上に保険に加入して家計を圧迫してしまっては、本末転倒です。もし負担が大きいなら解約も検討するべきですが、その場合はこれまで支払った保険金額が大きく目減りしてしまう可能性が高いでしょう。

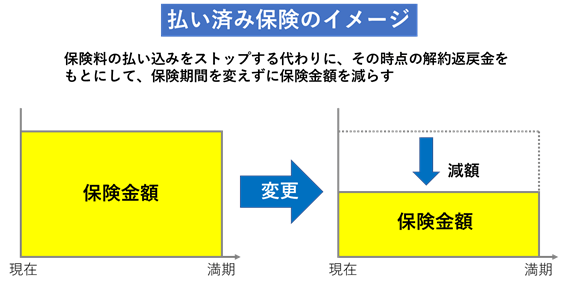

そこで、今まで払い込んだ保険料の範囲内で、万が一のときの死亡保険金など、保障内容を組み直してくれる制度「払い済み保険」に切り替えれば、その後の保険料の払い込みがなくなります。

この仕組みは、保険期間は変更前の契約と同じですが、「保険金額」が減額されることになります。変更時に解約返戻金はなく、変更前の予定利率が適用される場合は多いので、その後は徐々に解約時の返戻金も増えていきます。また、特約は変更とともに消滅することが一般的のようです。メリット・デメリットのバランスで、契約の見直しを検討しましょう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)