![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

安易なカードローンの借り入れやリボ払いは多重債務の入り口

長谷さんは目先の資金繰りに困り、深く考えずにカードローンを契約しました。カードローンの金利は、借入額や収入状況により変動しますが、おおよそ年利1.5~18%の範囲で貸し付けされています。そして、クレジットカードのリボ払いはさらに支払いの金利も高く、通常は年利15~18%ほどで設定されることが多いようです。

金利が高くても、短期間で返せば問題ないと考える方がいるかもしれませんが、返済資金のめどが確実ではないなら、長期借り入れになる可能性も考えておかなければいけません。

では、リボ払いの支払い例を挙げてみましょう。

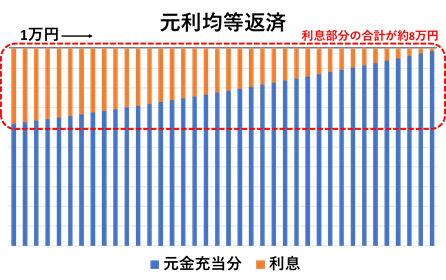

30万円の一括払いを、毎月1万円ずつの支払いに変更した場合、全ての支払いが終わるまでにかかる手数料は、約8万円にもなります(年利15%、元利均等方式で計算。下図参照)。

毎月の支払いが減ったことで、とりあえず目先の負担が軽くなったと安直に考えてはいけません。結果的に家計負担は大きく増えたことになります。

リボ払いの変更手続きは非常に簡単で、しかも支払額からキャッシュバックをうたったキャンペーンなどがあるため、お得だと錯覚しがちですが、安易なリボ払いは負担が増えるだけ。これはカードローンも同様です。高い金利で借金をすることは、資産形成をしていく上でも最も大きな障害となります。緊急時とはいっても、まずは別の手段を模索しましょう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)