![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:テスラ(TSLA、NASDAQ)

テスラ(TSLA、NASDAQ)

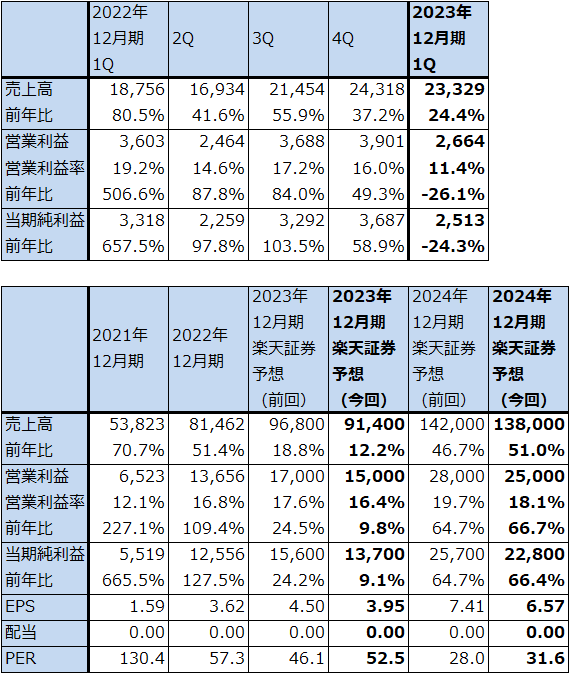

1.2023年12月期1Qは24.4%増収、26.1%営業減益

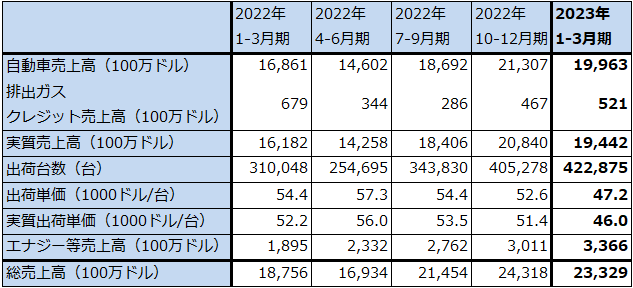

テスラの2023年12月期1Q(2023年1-3月期、以下今1Q)は、売上高233.29億ドル(前年比24.4%増)、営業利益26.64億ドル(同26.1%減)となりました。

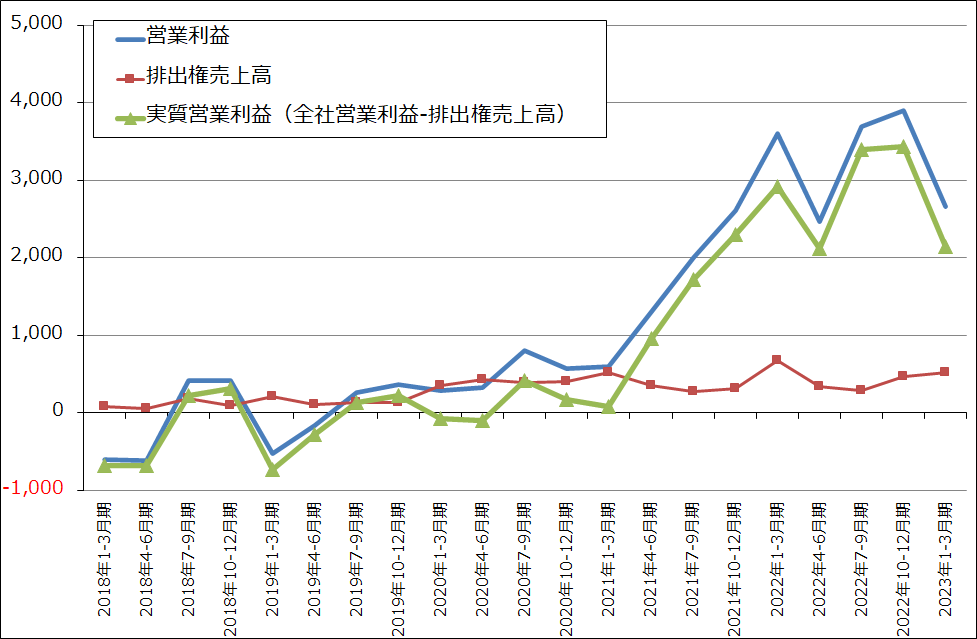

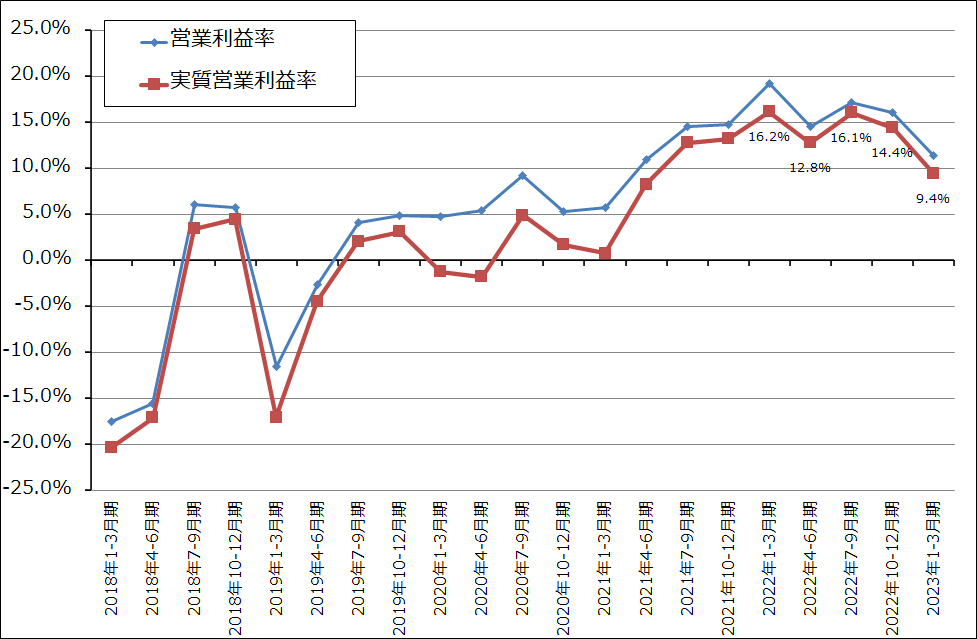

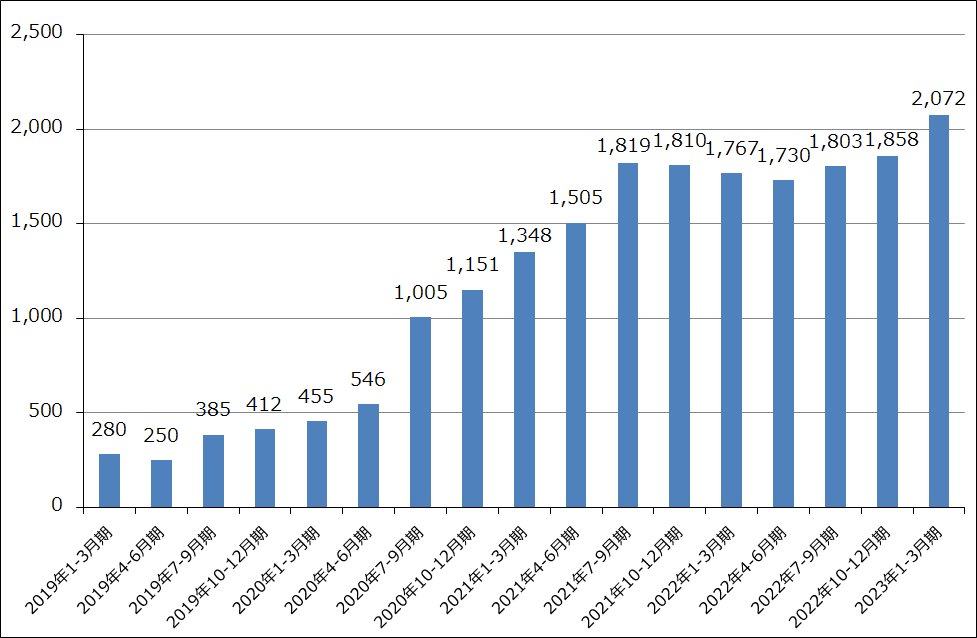

昨年から中国、北米等で需要喚起やアメリカにおける購入補助金(注1)の対象車両になるためと思われる値下げを続けました。その結果、排出ガスクレジット売上高(注2)を除く実質販売単価は2022年12月期2Q5.6万ドルから2023年12月期1Q4.6万ドルへ下落しました。ただし、販売台数は値下げした割には増加しておらず、総出荷台数は上海ロックダウンの影響があった2022年12月期2Q25万4,695台から前4Q40万5,278台へ回復しましたが、今1Qは42万2,875台へ前4Qから小幅の伸びにとどまりました。この結果、今1Q営業利益は前年比、前期比(前4Q比)ともに減益となりました。排出ガスクレジット売上高を除いた実質営業利益率も低下傾向にあります。

ただし、会社側は値下げによって、生産を上回る受注を得ているとしています。また、会社側は今後も値下げを続け、消費者にとってより手頃な値段でEVを購入できるようにしたいと考えている模様です。これは短期的には採算悪化要因になります。ただしその一方で会社側は、時期は不明ですが将来発売されることになるであろう完全自動運転車によって、より大きな利益を獲得できるとも指摘しています。

(注1)2022年8月に成立したアメリカのインフレ抑制法では、EV購入者に対する最大7,500ドルの税額控除(所得税から控除される。各EVメーカーの累計EV生産台数に応じて徐々に削減し、最終的にはゼロになる)について、以下のように修正された。

(1)対象車種:価格が乗用車は5.5万ドル未満、バンやSUV、ピックアップトラックは8万ドル未満のEVであること。

(2)車両の最終組み立てが北米(米国、カナダ、メキシコ)で行われていること。

(3)電池材料の重要鉱物のうち、調達価格の40%が自由貿易協定を結ぶ国で採掘あるいは精製されるか、北米でリサイクルされていること。この条件を満たせば税額控除は3,750ドル(個人の場合。以下同様)になる。

(4)電池用部品の50%が北米で製造されていること。この条件を満たせば税額控除は3,750ドルになる。(3)と(4)の条件はどちらかが必須となる。

(5)普通トラックと大型トラックの購入者の場合、1台当たりの税額控除は最大4万ドルになる。

(6)購入者に対する所得制限がある(連邦税の共同申告者は30万ドル、世帯主は22万5,000ドル、個人申告者は15万ドル以下)。

なお、(3)は2027年に80%に、(4)は2029年に100%に段階的に引き上げられる予定。現在北米で生産されているEVの全てがこの税額控除の対象になるわけではないが、テスラ車は対象になる見込み。

(注2)アメリカのZEV規制に基づく温暖化ガス排出権売上高。ZEV規制は自動車メーカーに対して一定台数以上のゼロエミッションカー(温暖化ガスを排出しないEV、FCVなど)を販売できなかった場合、その自動車メーカーは達成できたメーカーから温暖化ガス排出権を購入しなければならないとする規制。カリフォルニア州から始まり、現在全米15州が導入している。

表1 テスラの業績

時価総額 657,008百万ドル(2023年6月1日)

発行済株数 3,468百万株(完全希薄化後)

発行済株数 3,166百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:2022年8月25日付けで1対3の株式分割を実施。

グラフ1 テスラのEV生産・出荷台数

グラフ2 テスラの実質営業利益

グラフ3 テスラの営業利益率

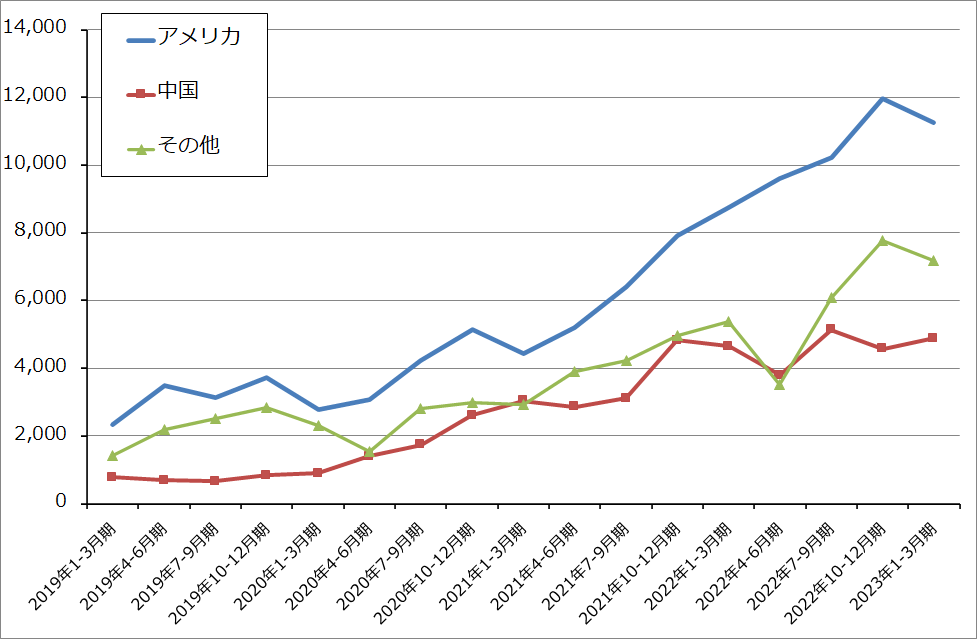

グラフ4 テスラ:地域別売上高

表2 テスラの売上高内訳

注:実質売上高は自動車売上高から排出ガスクレジット売上高を差し引いたもの。実質出荷単価は実質売上高を出荷台数で割ったもの。

2.今期は増益率鈍化へ。サイバートラックは今3Q発売へ。

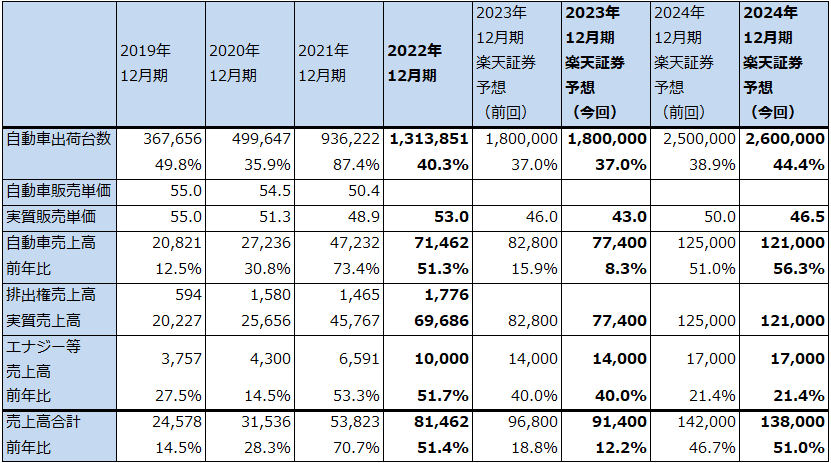

今後もテスラ車が値下げされるであろうことを織り込んで、楽天証券の今期業績予想を下方修正します。2023年12月期の販売台数予想は2023年12月期180万台で変更しませんが、販売単価を前回予想4.6万ドルから4.3万ドルに下方修正します。この結果、エネルギー事業を含む全社売上高と営業利益は前回予想の売上高968億ドル、営業利益170億ドルから売上高914億ドル(前年比12.2%増)、営業利益150億ドル(同9.8%増)へ下方修正となります。一桁営業増益となる見込みですが、もう一段の値下げがあれば、通期で営業減益となる可能性もあります。

今後の業績に重要な影響を与える車種は、今の主力車種である「モデルY」だけでなく、ピックアップEVの「サイバートラック」と大型EVトラックの「テスラセミ(Tesla Semi)」です。サイバートラックは今3Qの終わり頃に納入開始となる見込みです。今期の出荷台数は少なく、来期から本格的な生産、出荷が始まる見込みです。当面の年間生産台数の会社目標は25万~50万台です。楽天証券では出荷台数を今期2万~3万台、来期25万台と予想しました(今期分は業績予想に算入していません)。また、テスラセミは今期来期ともに業績予想に織り込んでいません。

2024年12月期楽天証券予想は、モデル3、モデルY等の従来車種合わせて235万台(平均単価は横ばいの4.3万ドルと想定)、サイバートラック25万台(想定単価7.5~8.0万ドル)、計260万台とします。総平均販売単価は4.65万ドルとなります。サイバートラックの大量生産、販売開始によって全社の採算が向上し、2024年12月期は大幅増収増益が予想されます。楽天証券では、2024年12月期を売上高1,380億ドル(前年比51.0%増)、営業利益250億ドル(同66.7%増)と予想します。

なお、テスラセミについては現在試験生産中であり、楽天証券の来期予想には算入していません。テスラセミの価格は現在のところ公称航続距離300マイル(480km)の車種が15万ドル、500マイル(800km)が18万ドルと高価格であるため、生産出荷台数次第では業績に大きなインパクトが予想されます。

表3 テスラ:売上高予想

出所:楽天証券予想

注1:実質売上高は自動車売上高から排出権売上高を差し引いたもの。実質販売単価は実質売上高を出荷台数で割ったもの。

注2:2023年12月期の楽天証券予想売上高は排出権売上高を含まない。

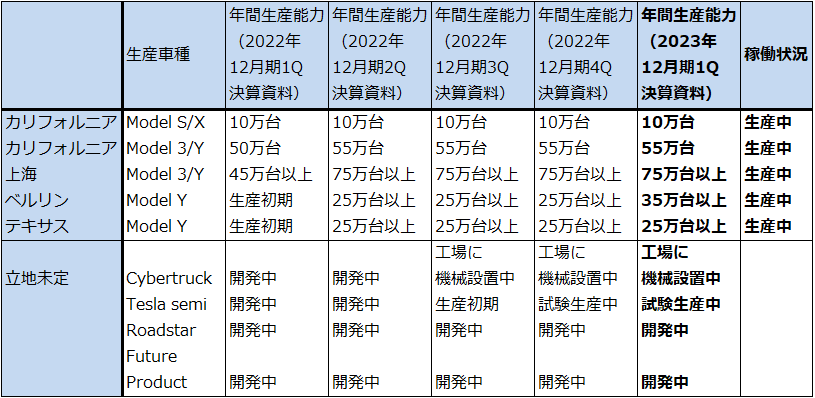

表4 テスラの生産体制

グラフ5 テスラの設備投資額

3.EV市場の動向

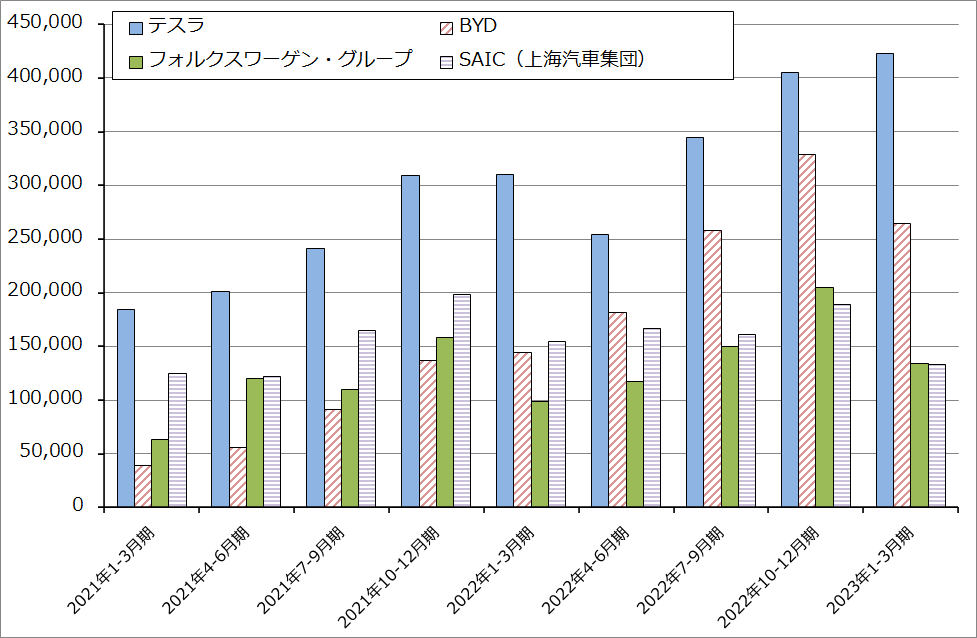

世界のEV市場は、数年前までのように大量生産体制を確立したのがテスラだけで、EV市場の成長をテスラだけが享受していた時代とは様相が異なっています。グラフ6は過去2年間の世界EV市場上位4社の販売台数(登録台数)の推移を示したものです。テスラが今もEV首位であることに変わりはありませんが、2位以下が猛烈に追い上げていることがわかります。特に、2位のBYDは電動車(EV、PHEV)の新車投入を活発に行っています。3,4位のフォルクスワーゲン・グループ、SAIC(上海汽車集団)もEVには熱心です。また、これら上位グループにボルボのEV販売台数が接近しています。

テスラの継続的な値下げによって新興EVメーカーが苦境に陥っていますが、これはテスラにとってだけでなく、他のEV上位メーカーにとっても将来の敵を弱体化させることに繋がっているため、痛しかゆしの面はあります。

ただし、EVに熱心なガソリン車メーカーが増えてきたことは、EV市場全体の拡大につながっています。テスラは事実上モデル3、モデルYの2車種のみが量産車であるのに対して、他社はより多くの車種を販売しており、これはユーザーの多様な好みを実現することを通してEV市場の拡大に貢献していると思われます。このことはテスラにも恩恵があると思われます。

テスラも車種を増やそうとしています。今3Qの出荷開始が決まったサイバートラック、現在試験生産中のテスラセミ、そしてより低コスト化を目指して開発中の新生産方式とそれを使った低価格新車などです(新生産方式として、EVを約6つのブロックに分けて組み立てて最後に一体化する「アンボックストプロセス」を検討中。これにより生産性を上げ、生産コストを下げることができるとテスラは考えている)。これらの新車はテスラの今後の成長に大きく寄与すると思われます。

各国の対EV政策を見ると、ヨーロッパは以前ほどEVに積極的ではないようです。中国も消費者がEVよりも航続距離の長いPHEVを選択する傾向がでています。一方、アメリカのEV購入補助金は予算規模が大きく、EV市場に対するインパクトが注目されます(アメリカのEV購入補助金については、2023年2月10日付け「2022年10-12月期決算レポート:テスラ(2023年12月期は値下げの影響で業績鈍化か。アメリカインフレ抑制法によるEV需要喚起に注目したい)」を参照)。

グラフ6 EV上位メーカーの四半期販売台数

4.今後6~12カ月間の目標株価は前回の330ドルを維持する

テスラの今後6~12カ月間の目標株価を前回と同じ330ドルとします。楽天証券の2024年12月期予想EPS(1株当たり利益)6.57ドルに対して想定PER(株価収益率)50~60倍の今の高い評価が続くと予想してこれを当てはめました。

また、ツイッターの次期CEOが決まったということは、イーロン・マスク氏がテスラの経営に割く時間が多くなる可能性があるという意味で、テスラの株主、投資家にとって朗報です。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:テスラ(TSLA、NASDAQ)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)