![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

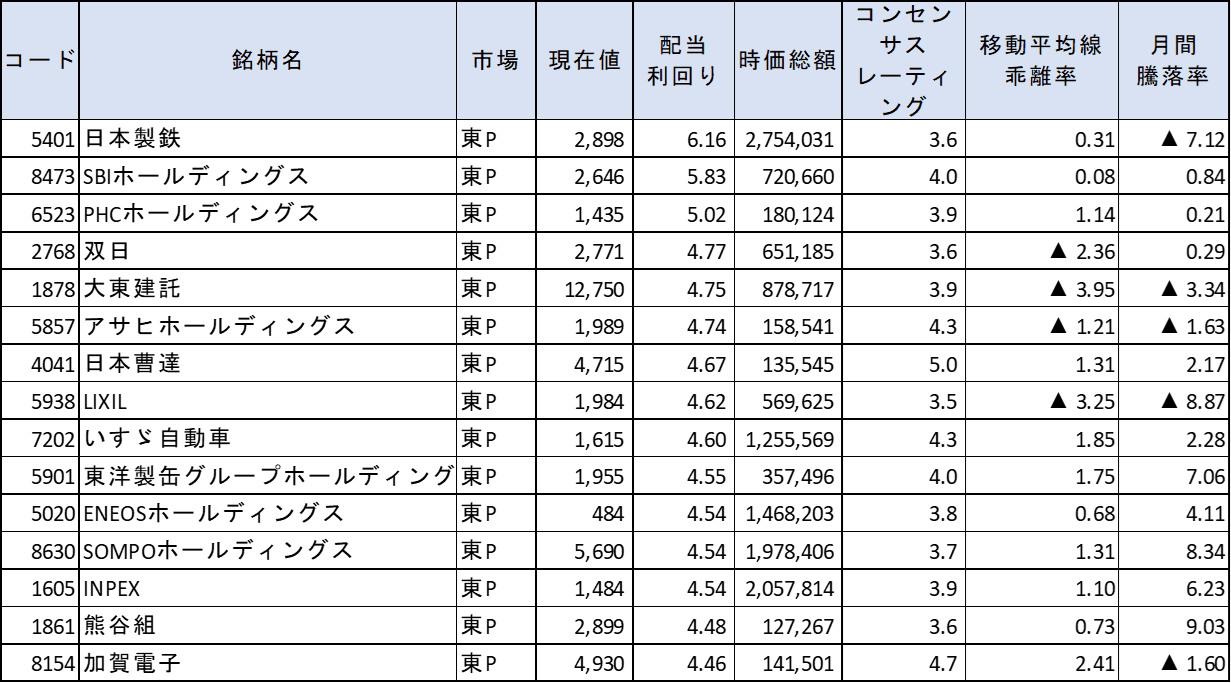

アナリスト評価◎の割安高配当株TOP15

※コンセンサスレーティング…アナリストによる5段階投資判断(5:強気、4:やや強気、3:中立、2:やや弱気、1:弱気)の平均スコア。数字が大きいほどアナリストの評価が高い。

※移動平均線乖離(かいり)率…株価が移動平均線(一定期間の終値の平均値を結んだグラフ)からどれだけ離れているかを表した指標。この数値がマイナスならば、移動平均線よりも現在の株価が安いということになります。

上表は、長期投資に適した銘柄の高配当利回りランキングと位置付けられます。

5月2日時点での高配当利回り銘柄において、一定の規模(時価総額1,000億円以上)、ファンダメンタルズ(コンセンサスレーティング3.5以上)、テクニカル(13週移動平均線からの乖離率20%以下)などを楽天証券の「スーパースクリーナー」を使ってスクリーニングしたものとなっています。配当利回りはアナリストコンセンサスを用いています。

日経平均は4月高値更新、景気減速や金融引き締め懸念和らぐ

4月(3月31日終値~5月2日終値まで)の日経平均株価(225種)は4.0%上昇し、5月2日の終値は2万9,157円となりました。

4月前半には、経済指標の悪化に伴う米国景気の悪化懸念で売りが優勢となる場面がみられました。ただ、その後は、米雇用統計などをきっかけに米国景気への懸念が和らぎ、為替市場でのドル高円安進行も支援となって、7~18日に8営業日続伸を挟むなど順調なリバウンドとなりました。

米国のCPI(消費者物価指数)やPPI(卸売物価指数)などインフレ指標が鈍化したことも、金融引き締め緩和期待につながったようです。

国内外における主要企業の2023年1-3月期決算を見極めたいとの流れも強まり、3月の取引時間中の高値(2万8,734円)水準で、いったんは強弱感の対立からもみ合う展開にもなりました。

その後、日本銀行が4月27、28日に開いた金融政策決定会合で、YCC(イールドカーブ・コントロール、長短金利操作)を含めた金融緩和政策の据え置きを決定したことで、一段高となっています。5月2日の取引時間中には一時、2022年1月以来の高値水準にまで上昇しました。

こうした状況の中で、ランキング上位銘柄の株価は総じて買いが優勢になりました。決算発表をした企業も多く、銘柄によって変動率が比較的大きくなっています。

上昇が目立ったのは、準大手ゼネコンの熊谷組(1861)、損害保険大手のSOMPOホールディングス(HD)(8630)、飲料向けなど包装容器大手の東洋製缶グループホールディングス(5901)、資源開発大手のINPEX(1605)などです。

熊谷組は前月に高値から大きく下落した反動が今月に入って強まりました。大手・準大手建設会社に対するアクティビストファンド(物言う投資家)の株主提案が複数伝わったことも、連想買いにつながったようです。

SOMPOHDは世界的な金融不安が沈静化したことで買い戻しの動きが強まりました。東洋製缶は2023年3月期の業績予想の上方修正を発表しています。INPEXは原油相場の上昇で4月前半に買われました。

半面、建材・住宅設備最大手のLIXIL(5938)は2023年3月期業績予想の下方修正が嫌気されて大幅下落となりました。東京製鉄(5423)は2024年3月期純利益予想で大幅減益を見込んでいることが明らかになり、売られました。このことから、日本製鉄(5401)など他の鉄鋼株にも連想売りが広がりました。

大東建託やLIXILなど株価下落でランクイン

今回、新規にランクインしたのは、建物賃貸事業などを手掛ける大東建託(1878)、貴金属の精錬事業などのアサヒホールディングス(HD)(5857)、LIXIL(5938)、電子部品などを扱う専門商社の加賀電子(8154)の4銘柄です。

一方、除外となったのは、電炉大手の大和工業(5444)、リースファンド事業などを展開するFPG(7148)、損保大手のMS&ADホールディングス(8725)、商社の兼松(8020)となっています。

新規4銘柄は全て4月の騰落率がマイナスとなり、相対的に配当利回りが上昇する形となっています。大東建託は2023年3月期配当計画の引き上げ、2024年3月期の増配も発表しています。アサヒHDは2024年3月期配当計画について前期からの据え置きを発表しています。

LIXILも2023年3月期業績は下方修正しましたが、配当金は据え置き、2024年3月期も同水準を予定しています。

一方、大和工業は2024年3月期が基準となることに伴い、配当コンセンサスが低下したようです。ただし、会社側の計画では300円配当を計画しており、これをベースとすると、配当利回りは5.5%の水準となります。

FPGは足元での株価急落によって、時価総額基準が未達となっています。業績上方修正による出尽くし感が株価下落の主因とみられます。MS&AD、兼松は4月の好パフォーマンスで利回りが低下した格好です。

アナリストコンセンサスと会社計画で配当予想が大きく異なっているものとしては、大東建託が挙げられます。同社が4月28日に発表した2024年3月期の年間配当金計画では、535円としており、これをベースにすると配当利回りは4.20%となります。ややコンセンサス水準が高い印象です。

決算期が12月であるINPEX(1605)は、会社計画ベースでの配当利回りが4.31%であり、アナリストの見通しがやや高い状況にあります。2023年12月期の会社側業績予想はやや保守的とみられることで、現段階ではアナリスト予想が妥当とも捉えられます。

SBIホールディングス(8473)は、引き続き会社側で2023年3月期の配当計画を示していません。アナリストの配当予想は154円(前期150円)程度という状況です。なお、上半期配当金は30円でした。

なお、5月2日現在では、双日(2768)、大東建託、アサヒHD、LIXILなどが決算発表をしており、2024年3月期の配当計画をすでに示しています。

米利上げ終了観測で成長株に資金シフト、利下げへの過度な期待は後退も

米国では、中央銀行に当たるFRB(連邦準備制度理事会)が5月2、3日にFOMC(連邦公開市場委員会)を開催しました。市場想定通りに0.25%の追加利上げを決定した一方で、FRBのパウエル議長はFOMC後の会見で利上げ休止に近づいている感触にも言及しています。

これにより、米国での利上げステージは終了した可能性が高く、今後、株式市場では早期利下げを織り込む展開となっていきそうです。市場の物色の流れとしても、割安(バリュー)株から成長(グロース)株へと資金シフトが強まる公算が大きそうです。

国内では、現在の市場の見方として、日銀が6~7月にかけてYCCの修正に踏み切ると想定されています。国内金利の上昇につながる余地は大きく、その結果、円相場は対ドルで上昇する(円高)要因となります。自動車など輸出関連株にとっては、当面は逆風の相場環境となることが見込まれます。

ただ、FRBが米景気悪化の鮮明化や株式市場の大幅な調整などがない限り、実際に早期利下げに転換する可能性は低いとみられます。過度な米国の利下げ期待が市場から後退するに伴い、対ドルの円相場も徐々に反転していくこと(円安)が想定されます。

2024年3月期業績見通しのガイダンスリスク払拭で、買い安心感

2023年3月期の決算発表が本格化し、好悪まばらな状況とはなっています。

しかし、決算発表シーズンの前までは企業が示す2023年度のガイダンス(業績見通し)が市場予想を下回り相場が下落することが最大のリスク要因とされてきただけに、現在、そうした不透明要因が少なくとも払拭(ふっしょく)されつつあり、株式市場の買い安心感につながっています。

また、東京証券取引所がPBR(株価純資産倍率)1倍割れ企業に対し、改善策の公表を要請していることに関して、今回は具体策の発表がなくても、第1四半期決算発表に向けて再び増配アナウンスなどが期待されることになります。引き続き「配当」への関心も高い状況が続く可能性は高そうです。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)