![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

FOMC

先週、日本がゴールデンウイークの間に米国ではFOMC(連邦公開市場委員会)が閉幕し米国の政策金利であるフェデラルファンズ・レートが0.25%利上げされ5.00~5.25%になりました。

多くの市場参加者は5月3日の利上げをもって今回の利上げ局面は終了したと考えています。今回はそれについて考えてみたいと思います。

パウエル議長のメッセージ

結論から言えばFRB(米連邦準備制度理事会)は今回で利上げは打ち止めだということは明言を避け、次回以降、さらに利上げもできるし、逆に現行の政策金利を維持することもできる柔軟性を確保しました。

つまり今回のFOMCはハト派でもタカ派でもなく全くの中立的なスタンスだったということです。

質疑応答で欠落していた表現

今回の記者会見で私が(おやっ?)と思った点は「当分の間、現在の高い政策金利の水準を維持する」というメッセージが一切出なかったことです。

金利政策を市場に対しコミュニケートする場合、政策金利の水準も重要ですが、どのくらい長くそれを続けるのか?という時間軸もたいせつです。その意味で長期にわたり現在の政策金利の水準を維持するというコミットメントが欠落していたことは注目に値します。

つまり今後の金利政策の決定に際しては、その時々の経済指標が一層重要になるということです。

落胆させられやすい状況

その点、現在の市場は、やや虫の良い解釈が先行しており、落胆させられやすい状況にあると言えるでしょう。

フェデラルファンズ・レートには先物があり、その取引実勢価格からトレーダーたちがどれだけの確率で利下げがあると予想しているか?を推し量ることができます。

それによると早ければ7月26日のFOMCで利下げ確率は36%となっています。その次の9月20日のFOMCでは51%の確率で利下げがあることが織り込まれています。

足元の経済統計

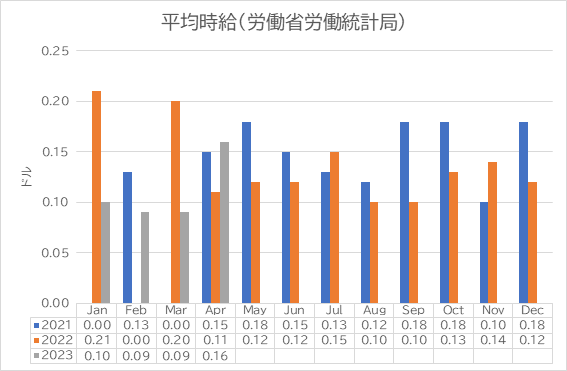

しかし先週発表された4月の雇用統計では引き続き雇用市場は堅調であることが確認されました。非農業部門雇用者数は25.3万人、失業率は3.4%でした。中でも平均時給が+16¢伸びていたことは賃金インフレ圧力が依然として強いことを印象付けました。

これでは利下げはおぼつかないです。

投資戦略

FRBからのメッセージは「より一層、足元の経済指標に注意を払う」というものでした。FRBがそういう自然体で臨む姿勢を強調している以上、我々投資家も同じ態度を取るべきです。

言い換えれば素直にデータの語ることに耳を傾け、その都度あたまを切り替えることが必要だということです。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)