![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

今日の為替ウォーキング

今日の一言

政治家の発言は、公式に否定されるまでは信じてはいけない

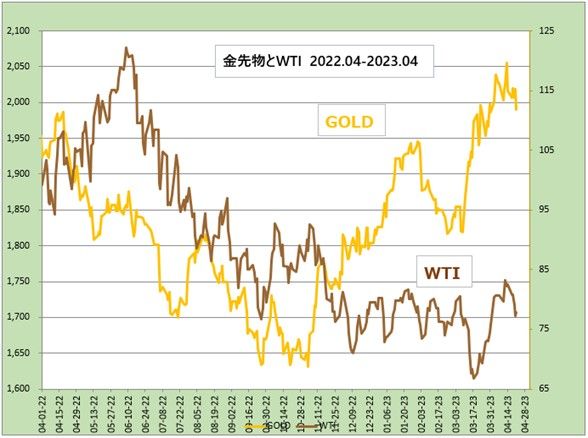

Up Where We Belong

今週金融市場が注目しているイベントは2つある。ひとつは日銀金融政策決定会合、もうひとつは米国の債務上限問題だ。

日銀金融政策決定会合

日銀は今週の4月27日、28日に金融政策決定会合を開く。植田新総裁は、黒田時代の金融緩和政策を当面継続する見通しである。海外景気見通しの不確実性が大きく、国内的には物価上昇の持続性に確信が持てないというのが日銀の判断だ。イールドカーブ・コントロール(YCC)における10年国債利回りの目標変動幅拡大についても、今回の会合では見送られる公算が大きい。

会合後には「経済・物価情勢の展望(展望レポート)」が発表される。前回1月時点で、2023年度の物価上昇率の見通しは1.3%だったが、今回は新たに2025年度の見通しも公表される。2025年度の物価上昇率は、前年度比1%台後半を軸に検討されている模様で、日銀の物価上昇の定着に慎重な姿勢が示されることになるだろう。これも日銀の緩和継続の1つの根拠となっている。

とはいえ、3月のコアコアCPI(消費者物価指数)は10カ月連続して上昇中で、40年来の高さとなっている。日銀は早ければ7月の会合で、 YCCの廃止を念頭に変動幅を1.00%に拡大するとの予想が強まっている。

米債務上限問題

米国の債務上限問題とは、米国の連邦政府が国債を発行して調達する債務の金額が定められた上限金額に近づいたり到達したりすることで、財政赤字拡大や財政問題が懸念されることである。

債務の上限は法律で規定されていて、その上限を超えてしまうと連邦政府は国債を新たに発行して資金を調達することができなくなる。そのため債務上限に達しそうになるたびに、米議会で法案を成立させて債務上限を引き上げてきた。

共和党のマッカーシー下院議長は債務上限先延ばし案を提案しており、今週採決が行われる予定だ。この法案は、2024年3月31日までの約1年間はデフォルトを回避するのに十分な規模とされる、1兆5,000億ドルまで連邦債務上限を引き上げるというものだ。

しかし、その引き換えに共和党が支持する連邦歳出の削減案を盛り込むことを条件としている。民主党やバイデン政権にとっては、簡単には受け入れられない内容だ。

現時点では、マッカーシー下院議長の法案成立の見込みは非常に低い。民主党と共和党の今後の交渉が難航することは確実で、そのような状態が続けば、政府機関の一部閉鎖や、最悪の場合には利払いや償還が行えない債務不履行(デフォルト)に陥る可能性がある。

2011年には、期限ぎりぎりの48時間前にようやく法案が成立したが、格付け会社が財政赤字の削減の取り組みが不十分として、米国の長期発行体格付けを「AAA」から「AA+」に引き下げため、金融市場は大混乱におちいった。今回も同様のリスクが懸念されている。

今週の注目経済指標

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)