![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

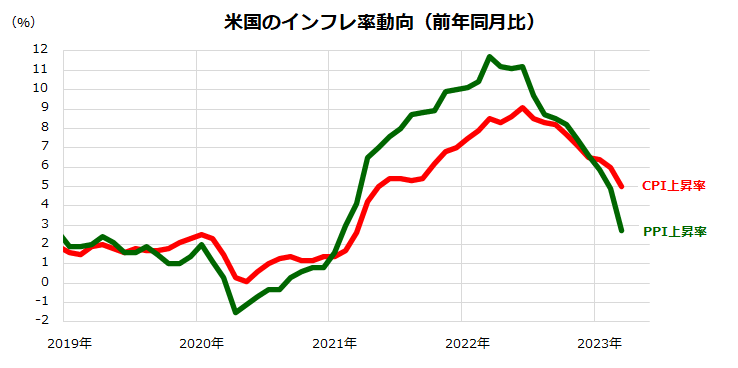

主な物価指標は「ディスインフレ」を確認した

前週に注目された主な物価指数の伸び率で、米国のインフレ動向を確認したいと思います(図表2)。米労働省が発表した3月のCPI総合指数の前年同月比伸びは+5.0%と9カ月連続で減速しました。また、3月のPPI総合指数の前年同月比伸びは+2.7%に低下しました。

サービス部門に物価の高止まりはみられるものの、財(モノ)を中心とする物価動向は「ディスインフレ」(インフレ率の減速傾向)を示しています。物価の伸びはFRB(米連邦準備制度理事会)の目標水準(2%)まで低下していないものの、川上部門を中心に供給制約やコストプッシュ型の物価上昇圧力は緩和傾向です。

金融当局が5月2~3日に開催を予定しているFOMC(米連邦公開市場委員会)で追加利上げを決定するかどうかの見方は割れています。

参考までに、金利先物市場で算出されるFOMC開催予定月ごとのFF金利見通しによれば、利上げは早晩「打ち止め」を迎え、むしろ年内中の「利下げ」が見込まれています。FRBが現在コントロールしているFF金利(目標レンジ)は4.75~5.00%です。

一方、前回のFOMCで公表された「2023年のFF金利を巡るFOMCメンバー予想平均(ターミナルレート)」は「5.125%」でした。インフレの和らぎ、金融不安の景気見通しへの影響などを考慮すると、政策金利は5月もしくは6月のFOMCでピークを迎え、年後半には実体経済の動向次第で低下傾向に向かうことが想定されます。

先物市場で算出されている政策金利見通しは市場参加者の予想平均ではありますが、昨年春から続いた利上げ局面が峠越えを迎えるとの観測は、株式市場にとり下支え要因となりそうです。

<図表2>米国の主要物価指数の上昇率は和らいできた

*CPI=消費者物価指数、PPI=生産者物価指数

出所:Bloombergより楽天証券経済研究所作成(2019年1月~2023年3月)

出所:Bloombergより楽天証券経済研究所作成(2019年1月~2023年3月)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)