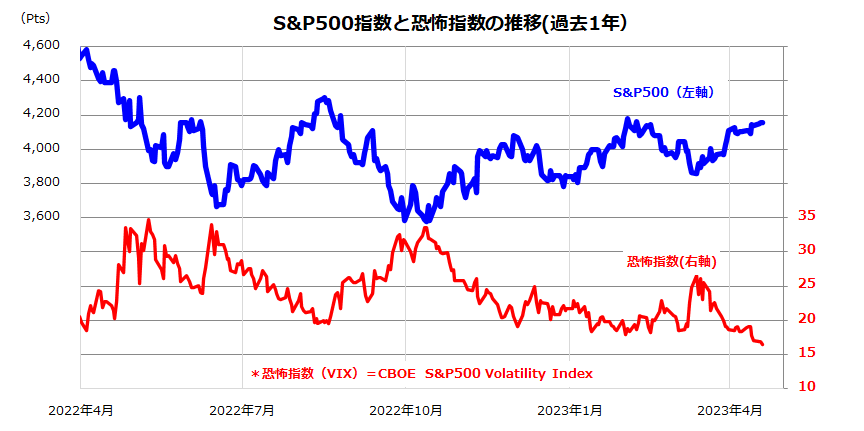

S&P500の復調を促す恐怖指数の低下

米国市場では、株式が底堅い動きとなっています。S&P500種指数は年初来で8.2%上昇し、2月2日に付けた終値ベースの年初来高値(4,179ポイント)に迫っています。

図表1は、S&P500と「恐怖指数」(VIX)の推移を重ねたものです。恐怖指数は現在16台まで低下し、不確実性が消化されてきたことを示しています。

株式市場を支える要因としては、(1)地方銀行の経営破綻に端を発した金融不安を巡る悲観がいったん後退した、(2)CPI(消費者物価指数)やPPI(生産者物価指数)など主な物価指標がインフレの和らぎを確認した、(3)第1Q(1-3月期)の決算発表が総じて市場予想を上回る結果となっているなどが挙げられます。

(3)については、S&P500を構成する500社のうちいまだ62社のみが決算を発表した時点(4月19日)であるものの、売上高総額は前年同期比10.2%増収、純利益総額は同2.3%増益。売上高総額は事前予想平均を2.0%上回り、純利益総額も事前予想平均を6.0%上回るポジティブサプライズとなっています(Bloomberg集計)。

市場が米国景気の鈍化傾向を織り込む中、企業業績の底堅さが相場を支えています。とはいうものの、今後は大手ハイテク企業を中心に多くの決算と業績ガイダンス(見通し)の発表を控えており、個別企業の業績を巡るニュース次第で相場が揺れる可能性には注意が必要です。

<図表1>「恐怖指数」の低下を支えにS&P500は復調の動き

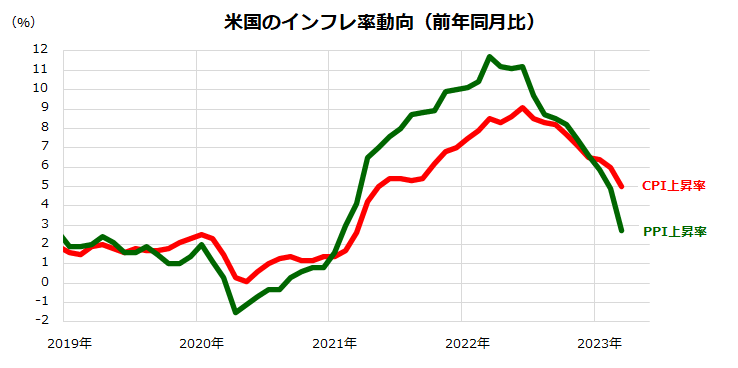

主な物価指標は「ディスインフレ」を確認した

前週に注目された主な物価指数の伸び率で、米国のインフレ動向を確認したいと思います(図表2)。米労働省が発表した3月のCPI総合指数の前年同月比伸びは+5.0%と9カ月連続で減速しました。また、3月のPPI総合指数の前年同月比伸びは+2.7%に低下しました。

サービス部門に物価の高止まりはみられるものの、財(モノ)を中心とする物価動向は「ディスインフレ」(インフレ率の減速傾向)を示しています。物価の伸びはFRB(米連邦準備制度理事会)の目標水準(2%)まで低下していないものの、川上部門を中心に供給制約やコストプッシュ型の物価上昇圧力は緩和傾向です。

金融当局が5月2~3日に開催を予定しているFOMC(米連邦公開市場委員会)で追加利上げを決定するかどうかの見方は割れています。

参考までに、金利先物市場で算出されるFOMC開催予定月ごとのFF金利見通しによれば、利上げは早晩「打ち止め」を迎え、むしろ年内中の「利下げ」が見込まれています。FRBが現在コントロールしているFF金利(目標レンジ)は4.75~5.00%です。

一方、前回のFOMCで公表された「2023年のFF金利を巡るFOMCメンバー予想平均(ターミナルレート)」は「5.125%」でした。インフレの和らぎ、金融不安の景気見通しへの影響などを考慮すると、政策金利は5月もしくは6月のFOMCでピークを迎え、年後半には実体経済の動向次第で低下傾向に向かうことが想定されます。

先物市場で算出されている政策金利見通しは市場参加者の予想平均ではありますが、昨年春から続いた利上げ局面が峠越えを迎えるとの観測は、株式市場にとり下支え要因となりそうです。

<図表2>米国の主要物価指数の上昇率は和らいできた

出所:Bloombergより楽天証券経済研究所作成(2019年1月~2023年3月)

前回の金利サイクルと株式実績を振り返る

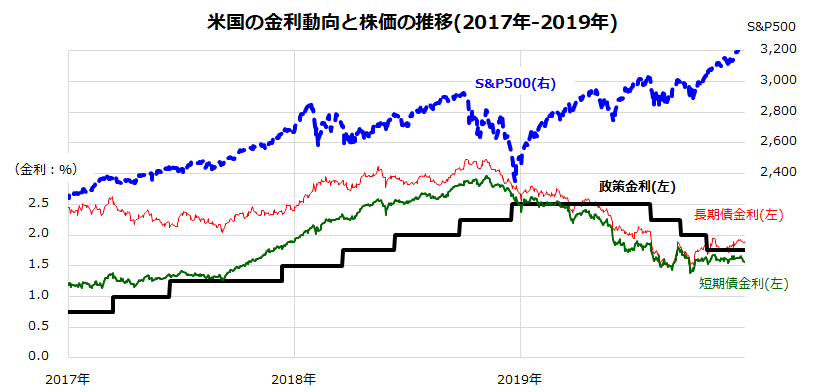

前回の金利サイクルと株価の関係を振り返ると、政策金利と債券市場金利の相対的な位置が株価の方向性に影響した市場実績がみてとれます。図表3は、2017年から2019年までの米国株(S&P500)と各種金利の推移を示したものです。

FRBは2015年12月から2018年12月まで合計9回の利上げを実施。こうした利上げの累積効果が期待インフレ率や先行き景況感を低下させ、債券市場金利は2018年末に低下に転じました。そして、政策金利と債券市場金利がピークアウトした局面で、株式市場が底入れした実績がわかります。

その後、債券金利は低下基調をたどり、株式は上昇。追いかけるようにFRBは2019年後半に利下げに転じました。米国株(S&P500)は2019年に約28%上昇しました。2018年12月におけるFRBの「利上げ打ち止め」が株式の反転復調にとり重要なタイミングだったことに注目です。

<図表3>前回の金利サイクルと株式実績を振り返る

2019年は「大統領選挙の前年」で株価が上昇しやすいとの説はアノマリー(市場の経験則)として知られていましたが、確かに同年の株式は例年を上回る上昇を記録しました。2023年も「大統領選挙の前年」に相当します。

債券市場でみられる「逆イールド」(長短金利の逆転)を景気後退の兆候と警戒する向きはありますが、株式はすでに2022年の金融引き締めで大きく下落し景気の先行き鈍化を相当程度織り込んできたと言えます。

むしろ今年は、「金利のピークアウト感」が「不況下の株高」につながる可能性が否定できません。2022年に弱気相場入りを余儀なくされた米国株が、2023年にどのような軌道をたどるかを予想するにあたっては、「2018年末の利上げ打ち止めと2019年の株高」を参考にしたいと思います。

▼著者おすすめのバックナンバー

2023年4月14日:米国株式に復調のサイン?30年で7倍!長期積立投資のチカラ

2023年4月7日:米国株の復調は続くのか:ナスダックの主力銘柄に注目

2023年3月31日:金融危機は再来する?「リーマンショック」との相違点

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。