![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄(主な銘柄のみ):エヌビディア(NVDA、NASDAQ)、AMD(AMD、NASDAQ)、インテル(INTC、NASDAQ)、ASMLホールディング(ASML、NASDAQ)、レーザーテック(6920、東証プライム)、マイクロソフト(MSFT、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

1.世界半導体出荷金額は減少中だが、底値感も出てきた

今回は、半導体セクターと主要な半導体ユーザーセクターを中心に動向を概観し、2023年1-3月期、2-4月期のハイテク企業決算の見所を探ります。

まず、半導体セクターの動向から。

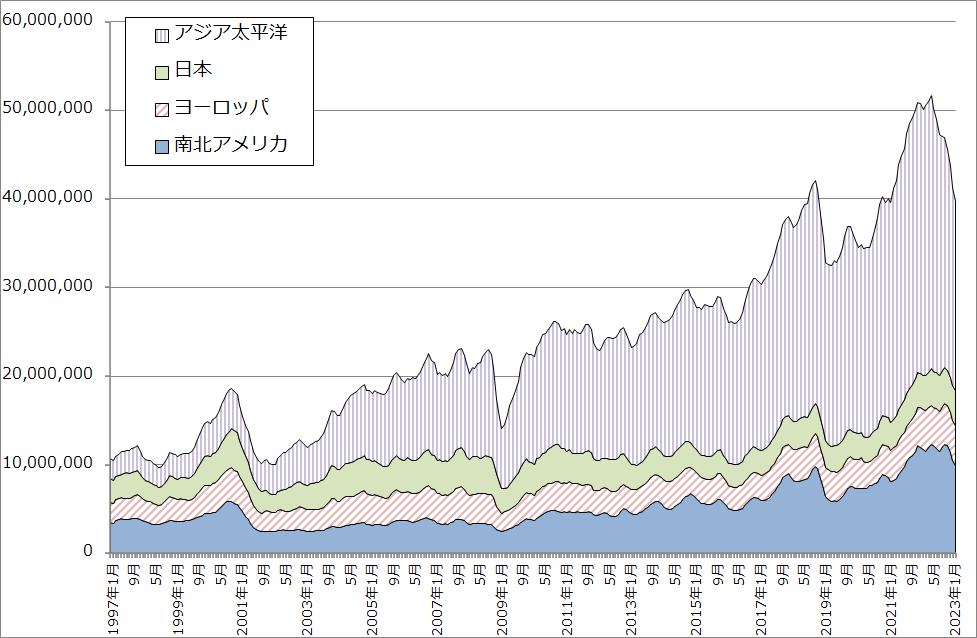

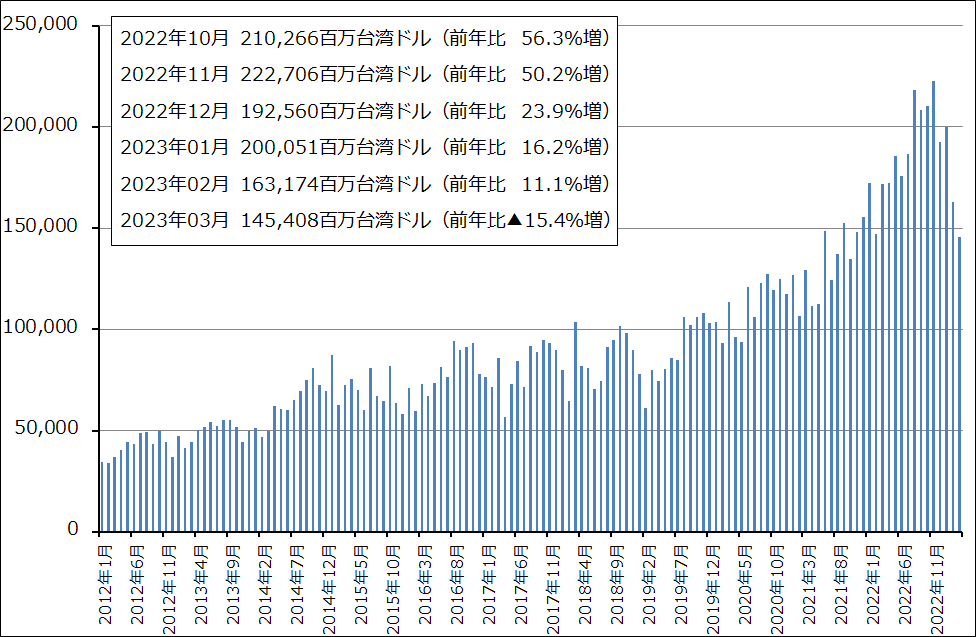

世界半導体出荷金額(3カ月移動平均)は、上海ロックダウンの最中の2022年5月にピークを付けた後、下降局面入りしました(グラフ1)。単月ベースで見ると(表1)、2023年3月545.49億ドルでピークを付け、2023年1月の直近最低値374.49億ドルまで31.3%減少しました。パソコン用CPU、GPUやDRAM、NANDの在庫調整、民生品向けロジック半導体の需要減少が重なりました。TSMCでも今回のピーク2022年11月から2023年3月までは34.7%減でした。スマートフォン、パソコン、各種民生品向けが減少したと思われます。

ただし、自動車向け、一般産業向け、航空宇宙・防衛向けなど非民生品分野の半導体需要は堅調な状態が続いていると思われます。TSMCもエヌビディア向けは堅調と思われます。

このように、

また、世界半導体出荷金額(単月)の今回のピーク2022年3月から直近最低の2023年1月までの減少率は前述のように31.3%ですが、前回の半導体ブームのピークである2018年9月448.41億ドルから前回の大底である2019年4月307.19億ドルまでの減少率は31.5%だったことを考えると、今回もそろそろ底に達しつつある可能性があると思われます。

ただし、リスクもあります。まず、アメリカで地方金融機関の破綻や業績悪化に伴い、金融機関の貸し出し態度が厳格になることによる不況が到来するという見方がでていること、スマートフォン、パソコン出荷台数が減少していること、メモリの減産がまだ不十分であるためDRAM、NANDの市況が下げ止まらないことなどです。

グラフ1 世界半導体出荷金額(3カ月移動平均)

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ2 TSMCの月次売上高

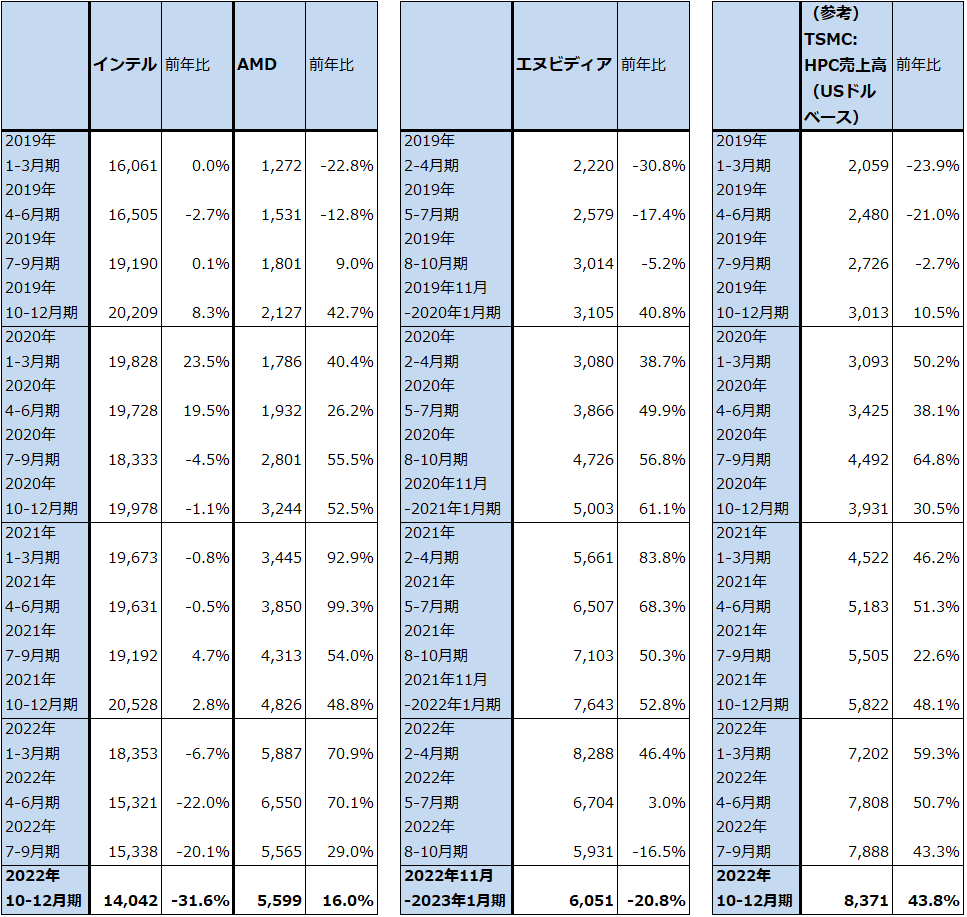

表2 インテル、AMD、エヌビディアの四半期売上高

出所:会社資料より楽天証券作成

注:AMDの2022年1-3月期からはザイリンクスを含む。

2.AI(人工知能)

今後の半導体デバイス需要と半導体設備投資を考えるときに重要なのが、昨年11月からのジェネレーティブAI(文書、画像、プログラムコードなどの生成AI)の大ブームと大規模データセンターや企業の情報システムとの関係です。

今のAI利用の主流である大規模言語モデルによるお客様相談窓口(例えば、常時数十万人が数十か国語で高いレベルの相談のために接続したときに対応できるAIの構築。発展途上だが、実現すると大きな競争力になるため、大手ネット通販会社、大手消費財メーカー、大手通信会社などがクラウドサービスを使って構築している)は、高性能GPUやサーバー用CPUを大量に使うため、大規模言語モデルへの投資が今も継続しているであろうことは、半導体需要の下支え要因です。

これに加えて、ChatGPTが2022年11月に公開されて大ブームを引き起こしてから、大規模言語モデルを使ったお客様相談窓口に加えて、ChatGPTを企業システムにどのように組み込むかが課題になっています。これについて、ChatGPTを開発したOpenAIに2019年から出資しているマイクロソフトは、自社のクラウドサービス「Azure」でChatGPTを使えるようにしており、ChatGPTの機能を持った「Microsoft 365 Copilot」を今後数カ月間でマイクロソフトのほぼ全製品へ搭載する計画です。また、次世代検索システム「新しいBing」(従来のBingに文書生成AIの最新型「GPT-4」を搭載しチャットでのやり取りを可能にしたもの)の新機能として、テキスト命令から画像を作成できる「Bing Image Creator」のプレビュー版を公開しました。この「Bing Image Creator」は、OpenAIによる「DALL-E」モデルの先進バージョンを搭載しており、イメージした絵をテキストで説明するだけで画像を作成することができます。

マイクロソフトのこのような積極的な動きに対して、GAFAMの他社もジェネレーティブAIに対して積極的な姿勢を見せるようになりました。メタ・プラットフォームズは2023年内にジェネレーティブAIの商用化を目指します。アマゾン・ドット・コムも自社製生成AIをAWS(アマゾンのクラウドサービスで市場シェア首位)を通じて提供する計画です。

ジェネレーティブAIが企業システムに組み込まれたときにどの程度役に立つのか、まだ未知数な部分はあります。ChatGPTが間違った回答をする場合もあるため、現時点では検索を完全に代替するとは言えないと思われます。ただし、より精度の高い生成AIを作れば、企業システムに組み込んで情報ツールや意思決定支援システムとして使うことは可能と思われます。

また、画像生成AIの場合は、企業内で使う写真、動画、イラストなどの需要が、製品、サービスの数、広告、社内外向けプレゼンテーション資料などの増加によって増加しているため、クリエーターが自分で作るだけでは足りなくなっています。画像生成AIの需要は大きいと思われます。

3.今後のデータセンター投資、半導体設備投資

AIと半導体は表裏の関係にあります。AWS、Azure、グーグル・クラウドなどの大手クラウドサービスが顧客向けに構築している大規模言語モデルが装着されている大規模データセンターの中には、高性能サーバーが大量に設置されています。AIに必要なディープラーニングを行うには、高精細動画を高速で動かすことができるGPUを使ったほうが良いため、サーバーの中にはこの分野で業界標準となっているエヌビディアの「A100」というデータセンター用GPUが装着されており、現在はこれが2022年8-10月期に発売された最新型の「H100」に転換している過程と思われます。

また、CPUの性能を向上させる必要もあるため、AMDとインテルがデータセンター用CPUの最新型を昨年後半から今年にかけて発売しました。これらの新型CPUは最新のDRAM規格であるDDR5を標準搭載し、容量も大きくなるため、今後DRAM市場にも影響を与える可能性があります。

このように、AIへの投資が大規模になるほどサーバー投資を通じて半導体投資が活発になり、それが半導体設備投資の増加に結びつくという構図が成立するのです。

半導体製造装置市場は、2022年10月にいったんピークを付け、現在は下降局面にあります。2022年10月にアメリカ政府が発動した対中国半導体製造装置輸出規制の影響、メモリ(DRAMとNAND)市況下落によるメモリ設備投資計画の下方修正、パソコン、スマートフォン用CPUを含む民生品用半導体の需要減少と設備投資計画の下方修正の3つの要因が重なりました。

一方で、前述したように半導体デバイス需要では、自動車向け、一般産業向け(産業機械、医療など)、航空宇宙・防衛向けが堅調であり、この方面の設備投資が増えています。それに加えて、今回のジェネレーティブAIブームがクラウドサービスや個別企業のAI投資に結びつく場合、半導体設備投資を底打ち反転させる力を持っていると思われます。アメリカのCHIPS法補助金の申請の詳細も決まったため、今後補助金を手にして半導体工場建設に向かう半導体メーカーも出てくると思われます。

このように考えると、半導体設備投資と半導体製造装置市場は、半導体デバイス市場と同様に2023年1-3月期か4-6月期に底打ちする可能性があります。

グラフ3 日本製半導体製造装置販売高(3カ月移動平均)

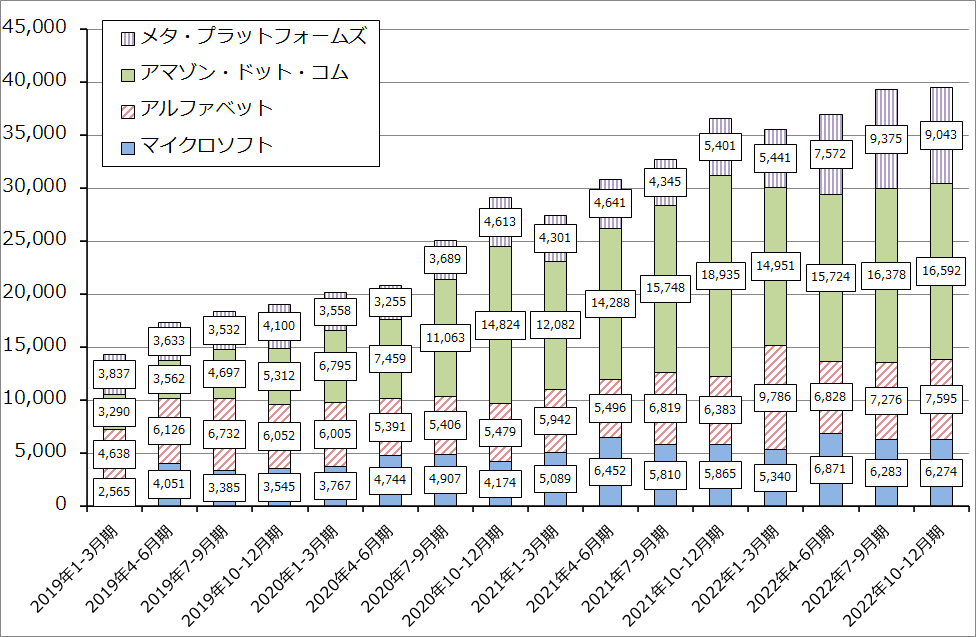

グラフ4 アメリカの大手IT設備投資動向:四半期

4.2023年1-3月期、2-4月期決算発表スケジュールと見所

表3は2023年1-3月期、2-4月期決算発表スケジュールです。これを見ながら、今回決算発表シーズンの注目決算を見ていきます。

まず、決算発表の時期の早さから、TSMC(4月20日)とASMLホールディング(4月19日)です。ジェネレーティブAIの大ブームがAI投資の増加→半導体需要の増加に結びつく場合は、今まさに始まろうとしている新しい半導体ブームの主役は、データセンター向けGPU市場をほぼ独占しているエヌビディアになると思われますが、エヌビディアの決算発表は5月24日になる予定です。そのため、エヌビディアが生産委託しているTSMCの決算が重要になります。

また、半導体設備投資にとって露光装置は最重要装置です。ASMLホールディングの決算は今回も要注目です。

次に、インテル(4月27日)とAMD(5月2日(推定))です。インテルは2023年1月にサーバー用CPUの新型「サファイア・ラピッズ」(開発名)を発売しました。AMDは2022年7-9月期にデータセンター用CPUの新型「Genoa(ジェノア)」(開発名)を発売しました。これらの新型CPUがどの程度売れているのかが重要です。特にインテルは今もサーバー用CPUで約80%の市場シェアを持っており、製品の種類と顧客層が幅広い会社です。インテルの顧客層がサーバー投資に活発に動き始めるとしたら、AMDやエヌビディアに対しても大きな影響があると思われます。

ロジック半導体メーカーのオン・セミコンダクター(5月1日)やアナログ・デバイセズ(5月17日(推定))の決算にも注目したいと思います。ロジック半導体市場全体の状況が注目点です。

半導体製造装置では、ASMLホールディングだけでなく、アプライド・マテリアルズ(5月18日)、東京エレクトロン(5月11日)、アドバンテスト(4月26日)、レーザーテック(4月28日)にも注目したいと思います。特にアプライド・マテリアルズはEUV露光装置への投資を軽減する「センチュラ・スカルプタ・パターニング・システム」に関して追加情報があるのかどうか、アドバンテストについてはSoCテスタの需要動向が注目点です。また、レーザーテックについては受注動向を確認したいと思います。

AIへの投資が大きくなる場合は、マイクロソフト(4月25日)、アマゾン・ドット・コム(4月27日)、アルファベット(4月25日)、メタ・プラットフォームズ(4月26日)の新しいAI戦略と設備投資計画に注目する必要があります。エヌビディアのH100を搭載した最新型のGPUサーバーは最低でも1台1,000万円以上する高価なものなので、AI投資が活発になれば、これら4社のデータセンター投資が減ることは考えにくいと思われます。

AIでは、マイクロソフトとともに、画像生成AIシステムを今年1月から顧客に提供し、OpenAIに対して画像生成AIのためのディープラーニング用素材(写真、画像、映像、イラストなど)を提供してきたシャッターストック(5月25日)の決算に注目したいと思います。画像生成AIを様々な会社が実際に稼働するときに、著作権に抵触しない素材を大量に持っているシャッターストックのような会社が重要になると思われます。

最後に、今後の成長性でも半導体ユーザーとしても重要な、テスラ(4月19日)、スーパー・マイクロ・コンピューター(決算発表日不明)の決算に注目したいと思います。

表3 2023年1-3月期、2023年2-4月期決算発表スケジュール(主なハイテク企業のみ)

注:表中の予定は予告なく変更されることがある。

本レポートに掲載した銘柄(主な銘柄のみ):エヌビディア(NVDA、NASDAQ)、AMD(AMD、NASDAQ)、インテル(INTC、NASDAQ)、ASMLホールディング(ASML、NASDAQ)、レーザーテック(6920、東証プライム)、マイクロソフト(MSFT、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)