![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

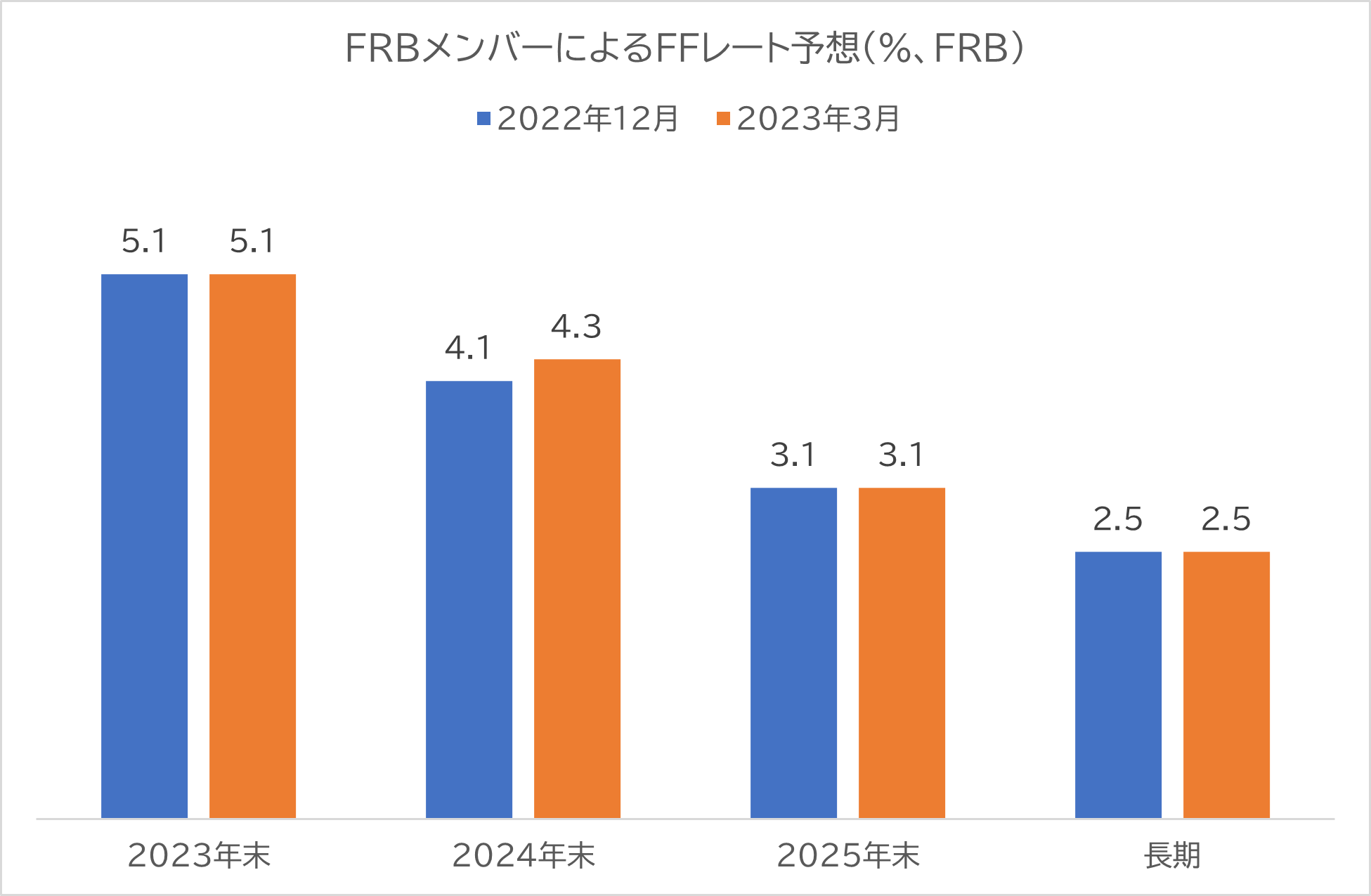

米連邦準備制度理事会がシグナルしていること

FRB(米連邦準備制度理事会)は次の政策金利決定会合である5月3日のFOMC(米連邦公開市場委員会)で今回の利上げサイクルで最後となる0.25%の利上げを敢行、その後はずっとその位置(5.00~5.25%)で米国の政策金利であるフェデラルファンズ・レート(略してFFレート)を維持するということをシグナルしています。

それは前回のFOMCで示されたSEP(経済予想サマリー)の中でも2023年末のFFレートが5.1%になっていることから確認できます。

FFレートには先物があり、デリバティブ取引所CME(シカゴ先物取引所)で取引されています。その取引実勢価格から市場参加者がどのような確率でFFレートが動くと考えているかを逆算する方法があります。それによると現在市場参加者の多くが今年最後のFOMCである12月13日の時点でFFレートは4.00~4.25%まで下がってくると織り込んでいます。

つまりFRBはタカ派、市場参加者はハト派で、政策金利に関する考え方は真っ二つに分かれているのです。

ただ一つ言えることはFRBと市場のどちらが正しい場合でも、短期金利の水準は高い状態が長く続くということです。リーマンショック以降、ゼロ金利時代が長く続いたことを考えると現在の状況は様変わりしているのです。

「ルイ太陽王」の投資家への書簡

JPモルガンのジェイミー・ダイモンCEOといえば「金融界のルイ太陽王」というあだ名がつけられるほど超然とした存在ですが、先週、同行が年次報告書を出した際、彼が「株主へのレター」で述べたことは「NPV(年金の現在価値)は金利が高いときは目減りするので高金利時代が長く続くリスクに気を付けなさい!」ということです。

ひるがえっていま日本人を見ると我々は皆、老後の生活設計を考える上で政府や退職金をアテにしています。しかし自分がリタイアするタイミングで(そこに存在するはず)と頼りにしていた収入は、金利上昇で大きく目減りし、結果として苦しい生活を強いられることになるのです。

これは机上の空論ではなく実際に起きたことです。第一次大戦後、ドイツのワイマール共和国時代、同国はハイパー・インフレに見舞われました。そのとき一番没落したのは年金をアテにしていた老人層でした。将来に対する不安が増幅し、社会がグラグラしました。そのような不穏な状況の中からナチスが台頭したというわけです。

つまり我々も長期に高金利が続く見通しの環境下では「生活の不安」ということをしっかり考え始める必要があるのです。具体的には銀行預金は利子がとても低く、老後の生活費の目減りに対しひとたまりもないので、すぐにより有利な投資先に切り替える必要があります。

日本と諸外国では金利差が大きいので、米国をはじめとする世界の短期国債に投資するようなETF(上場投資信託)が銀行預金の代用品として好適だと思います。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)