![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

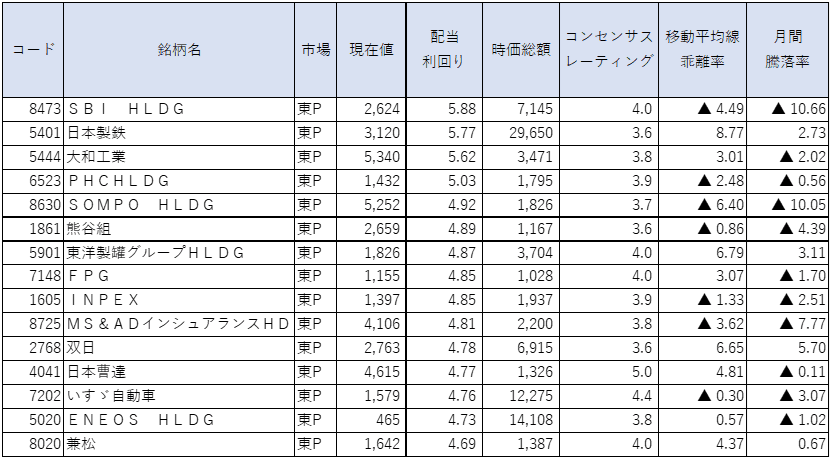

アナリスト評価◎の割安高配当株TOP15

※コンセンサスレーティング…アナリストによる5段階投資判断(5:強気、4:やや強気、3:中立、2:やや弱気、1:弱気)の平均スコア。数字が大きいほどアナリストの評価が高い。

※移動平均線乖離(かいり)率…株価が移動平均線(一定期間の終値の平均値を結んだグラフ)からどれだけ離れているかを表した指標。この数値がマイナスならば、移動平均線よりも現在の株価が安いということになる。

上表は、長期投資に適した銘柄の高配当利回りランキングと位置付けられます。

3月31日時点での高配当利回り銘柄において、一定の規模(時価総額1,000億円以上)、ファンダメンタルズ(コンセンサスレーティング3.5以上)、テクニカル(13週移動平均線からの乖離率20%以下)などを楽天証券の「スーパースクリーナー」を使ってスクリーニングしたものとなっています。配当利回りはアナリストコンセンサスを用いています。

日経平均は3月、乱高下 高配当利回り銘柄は権利落ちで軟調

3月(2月28日終値~3月31日終値まで)の日経平均株価(225種)は2.2%上昇の2万8,041円となりました。

月前半は、米国の中央銀行に当たるFRB(連邦準備制度理事会)による0.5%の利上げ観測後退に伴って米長期金利が低下し、買い安心感につながりました。さらに、中国のPMI(購買担当者景気指数)が市場予想を上回り、中国景気の回復期待なども買い材料視されました。日経平均は、昨年11月24日の戻り高値(2万8,383円)を超え、3月9日には2万8,623円を付けました。

ただ、月中盤からは様相が一転する動きになりました。米地方銀行の破綻が相次いだほか、スイス金融大手のクレディ・スイスにも警戒感が波及するなど、世界的に金融不安が高まったことが要因です。

その後、スイス金融最大手UBSによるクレディ・スイスの救済買収が決定したほか、政策当局による金融支援策などが表明されたことで過度な警戒感が後退。月末にかけては順調なリバウンドをたどる動きとなっています。

こうした状況の中で、ランキング上位銘柄の株価は総じて売り優勢になりました。米長期金利の低下で、相対的にグロース(成長)株に関心が向かったこともありますが、30日に配当権利落ち日を迎えたことで、その後の処分売りの影響も大きかったものとみられます。

とりわけ、SBIホールディングス(HD)(8473)、SOMPOホールディングス(HD)(8630)、MS&ADホールディングス(HD)(8725)など金融関連セクターの下落率が目立ちました。欧米の金融不安の影響が強まったことが主因ですが、米国の金融引き締め緩和観測が強まったことなども売り材料になったとみられます。

また、米長期金利の低下が為替の円高につながったことで、いすゞ自動車(7202)などもマイナスサイドとなっています。

半面、双日(2768)は豪州のライナス社とレアアース(希土類)の日本向け供給契約を締結したことなどが買い材料視されたようです。日本製鉄(5401)も新年度の好業績観測報道が伝わり、月末にかけて大きく上昇しています。

保険セクター2社が新規にランクイン

今回、新規にランクインしたのは、SOMPOHD(8630)、MS&ADHD(8725)の2銘柄で、除外となったのは、西松建設(1820)、TOYOTIRE(5105)となっています。

SOMPOHD、MS&ADHDの2社はそれぞれ、月間の株価下落率が大きくなったことで、配当利回りが上昇する形となっています。保険セクターとして、世界的な金融不安の影響をストレートに受ける形となりましたが、不安感の後退後も、米長期金利が低下方向となっているため、株価の戻りは鈍い状況にあります。

一方、前月に配当利回りランキングトップであった西松建設が除外となりました。三菱UFJモルガン・スタンレー証券が投資判断を「オーバーウエート」から「ニュートラル」に格下げしたことで、コンセンサスレーティングが基準値未達となったことが背景となります。資材価格の上昇などで利益率が今後低下していくとみて、業績予想を下方修正しているようです。

TOYOTIREは2023年12月期の減配計画がアナリストの配当コンセンサス予想に反映されたことで、配当利回りが低下しています。

アナリストコンセンサスと会社計画で配当予想が大きく異なっているものはほとんどなくなっています。先月の段階で乖離があった日本製鉄(5401)や大和工業(5444)なども、アナリスト予想の配当水準が会社計画水準に収れんしてきています。

中では、決算期が12月である資源開発最大手INPEX(1605)は、会社計画ベースでの配当利回りが4.58%であり、ややアナリストの見通しが高い状況にあります。2023年12月期の会社側業績予想はやや保守的とみられることで、現段階ではアナリスト予想が妥当とも捉えられます。

SBIHD(8473)は、引き続き会社側で2023年3月期の配当計画を示していません。アナリストの配当予想は154円(前期150円)程度という状況です。なお、上半期配当金は30円でした。

当面、グロース株優位の見通し、PBR1倍割れ企業にも注目!

現状では、米国の金融政策を決めるFOMC(連邦公開市場委員会)の5月2~3日会合で0.25%の追加利上げが決定され、米国の利上げステージがそこで終了すると想定されています。今年後半からは利下げ時期を探るタイミングに向かうため、当面は高配当利回り銘柄などのバリュー(割安)株と比較して、グロース株が優位な状況にあると考えられます。

2021年末と比べると、中小型のグロース株などはリバウンドの余地が依然として大きいようにも感じられます。

また、高配当利回り銘柄の代表セクターといえる海運株や鉄鋼株などは、新年度の配当水準が低下するとみられているほか、銀行株に関しても金利上昇一服が上値の抑制要因になると考えられます。こうしたセクターの動意が乏しい状況であれば、高配当利回り銘柄の物色の勢いも当面は弱まる可能性が高いと判断されます。

ただ、2024年からは非課税投資額が拡充された新NISA(ニーサ:少額投資非課税制度)がスタートするため、年後半からはNISAでの物色対象とされやすい高配当利回り銘柄の反転が十分に期待できるでしょう。

4月相場では、月後半からスタートする2023年3月期の決算発表が最大の注目点となります。とりわけ、配当予想も含めた新年度のガイダンスに関心が集まります。

ここで注目したいのは、PBR(株価純資産倍率)1倍割れ企業の配当計画になります。直近で、東京証券取引所がプライム市場とスタンダード市場の上場企業の中で、PBR1倍を割り込む企業に具体的な改善策を公表するよう要請したとの報道がありました。PBRは、会社が仮に事業活動を止めて解散した場合に残る純資産が時価総額の何倍であるかを表す指標です。

1倍を下回れば、理論上は解散した方が投資家はより多くの資金を得られます。1倍を下回る企業が多いことは日本企業の成長性が乏しいことを象徴しており、東証が昨年4月の市場再編に続き、市場改革に本腰を入れ始めた形です。

改善策として増配アナウンスを打ち出す企業が多くなると考えられ、配当利回り水準が一気に高まる銘柄が増加する可能性があるでしょう。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)