![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

※この記事は2022年8月10日に掲載されたものです。

全世界共通テスト「PISA」ってなんだ?

OECD(経済協力開発機構)主催のPISA(ピザ:Programme for International Student Assessment)は、国際的な学習到達度に関する世界的な調査だ。

義務教育修了段階の15歳の児童を対象に、3年ごとに、読解リテラシー、数学的リテラシー、科学的リテラシーの3分野で実施されている。全79カ国・地域が参加し、日本も一部に参加。日本は、数学的リテラシー、科学的リテラシーにおいては世界的にトップレベルの成績を収めている。

*PDFが開きます

このPISAでは、金融リテラシーに関する学習習熟度調査も実施されているが、残念ながら日本は金融リテラシー調査には参加していない。世界各国で、もっとも児童の金融リテラシーが進んでいるのは、どの国なのか、2018年度の結果を、楽天証券経済研究所・篠田尚子とともに読んでいこう。

▼プロフィール

|

篠田 尚子(しのだ しょうこ) 楽天証券経済研究所 ファンドアナリスト 慶應義塾大学法学部卒業、早稲田大学大学院ファイナンス研究科修了。国内銀行で資産運用関連業務に従事後、ロイター傘下の投信評価機関リッパーで市場分析担当、ファンドアナリストとして活躍。2013年より現職。楽天証券経済研究所・ファンドアナリスト。小中高と全て海外で教育を受け、海外事情にも詳しい。 |

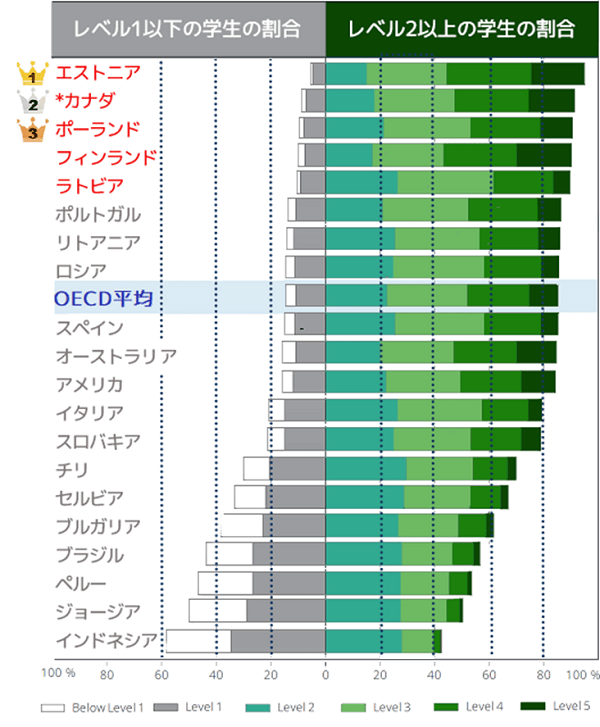

1位はエストニア、なぜ?

トウシル:2018年度の調査で1位なのは「エストニア」です。アメリカやイギリスなどの金融先進国を想定していたのですが、意外でした。

篠田:イギリスはともかく、アメリカやオーストラリアは、国土が大きく人口も多く、教育を同一レベルで広く行きわたらせるのが困難、という理由があると思います(2位のカナダは地域ごとの参加のため全土平均ではない)。

調べてみると、エストニアは、人口が約133万人(2021年時点)と比較的小規模で、教育レベルが行き届いているか、全土にわたって目が行き届きやすく、レベルが標準化しやすい、という利点もありそうです。

|

|

| 人口 | 約133万人 |

| 面積 | 4.5万平方キロメートル(九州と沖縄を合わせた面積とほぼ同じ) |

| 通貨 | ユーロ |

| 公用語 | エストニア語(公用語)、ロシア語 |

| 文化 | 首都タリンの旧市街には、世界遺産に登録された、中世から残る建物も多く、風情のある街並み。近年ではIT化に力を入れており、行政サービスのオンライン化に成功。世界で唯一、国政選挙で電子投票が行える国。 |

| 歴史 | 1219年、デンマーク人が首都タリンを築く。ドイツ、スウェーデンに領有されたのち、1721年ロシア領に。1991年、旧ソ連から独立。2004年にNATO(北大西洋条約機構)、EU(欧州連合)加盟、2010年にOECDへの加盟を果たし、民主化・市場経済化に成功。 |

| 経済 | 主要産業は製造業(主に機械、木材、製紙など)。輸出・輸入ともにEU諸国が主要国。エネルギー資源関連では、オイルシェールを産出、主として発電に利用している。 |

| GDP |

名目GDP(国内総生産)=363億ドル、一人当たり名目GDP=2万7,282ドル(いずれも2021年、IMF(国際通貨基金)より抜粋。世界ランキングでは193カ国中40位前後。(ちなみに日本の一人当たり名目GDPは4万ドル前後) |

トウシル:人口約133万人というと、さいたま市と同程度です。確かに、全ての教育機関に同一レベルの学力を普及推進することができそうですね。1991年に旧ソ連から独立しており、もともとは共産圏というのも一制教育に順応しやすいのでしょうか?

篠田:確かにそれもあるかもしれません。グラフを見ると、同じバルト3国のラトビアやリトアニアも、上位にランクインしています。旧ソ連からの独立後、欧州化、民主化推進の一環として教育に力を入れているのかもしれませんね。

トウシル:エストニア大使館のホームページを見てみると、PISAで1位を獲得しているという点をとても誇りに思っている様子がうかがえます。理由の一つとして、ITインフラが完備され、ほぼ全ての行政サービスがオンライン化されている超電子国家である点を挙げています。

篠田:ITインフラの整備は、金融リテラシーの向上にとても重要な要素です。最近ですと、キャッシュレス決済の推進も金融教育に一役買っていそうです。今の時代、子どものうちから電子決済の仕組みやオンラインショッピングなどに親しんでおくことは重要です。キャッシュレスが普及している北欧のフィンランドも上位に入っていますね。

ハイスコア学生の割合の多さに注目!

また、このグラフを見る際に注目したいのは、LEVEL5、つまり、最上位レベル(ハイスコア学生)の割合の多さです。エストニア、カナダ(地域)、フィンランドなどは、下位レベルのLEVEL1以下~LEVEL1の割合がとても少ないことが分かります。

下位国ほど、LEVEL5の割合が低下し、LEVEL1以下が増加している点からも、上位国では全体的に高いレベルの金融リテラシーが維持されていることが分かります。これで見ると、オーストラリアやアメリカも、LEVEL5の割合が多く、順位こそOECD平均以下ですが、高いレベルの金融教育が行き届いているものと思われます。

トウシル:上位にランクインしている国の多くが、国際的にパワーのある、いわゆる経済大国ではないところも意外だったのですが、これはなぜだと思いますか?

篠田:高度教育やその先の就職というところにも関係がありそうです。産業も働き口も豊富にある経済大国は、教育も就職も自国で完結しますが、国土が小さく、産業も少ない国で生まれ育った子どもたちは、高度教育を受けられる場や高い賃金を得られる働き口を求めて国を出ます。

国を出ていくことが前提なので、英語はもちろん、幼少期から母国語以外の言語を習得したり、コツコツと留学費用を準備したりします。教育を未来への先行投資と捉えているので、自然とお金に対する意識も高くなり、それが金融リテラシーの向上につながっているのではないでしょうか。

あとは、ハングリー精神でしょうね。たくさん稼ぎたい→どんな仕事に就けば良いか→どんな学校でどんな勉強をすれば良いか、と考える過程で、世の中の仕組みも、経済の仕組みも自然と理解できるようになります。

トウシル:なるほど。ハングリー精神ですか。自分が望んだ人生に近づけるためにお金を準備することで、家庭単位で金融・経済に対する理解が深まり、リテラシーも向上していくということですね。日本がもしこの金融リテラシー調査に参加した場合、どのあたりにランクインできそうでしょうか?

篠田:PISAの結果発表のサマリにもありましたが、金融リテラシーは、数学的リテラシーや読解リテラシーとリンクする点が多いとのことなので、そこそこの順位を期待したいところですが…。実際の問題を見たら、あまり高い順位は期待できなそうですね…。

トウシル:OECD平均より下の予想でしょうか? 日本は、同じ調査で、数学的リテラシーにおいてトップなのですが…。

篠田:やはり日本は、お金や金融・経済の仕組みについて、子どもに主体的に考えさせる機会が圧倒的に少ないですよね。例えば、教育資金にしても、「子どもにお金の心配はさせまい」と、良くも悪くも親が全てを背負いがちです。

しかしながら、事実として、私立・国公立を問わず大学の学費は日本国内でも上昇を続けていますし、近年は多額の奨学金借り入れも問題になっています。実際にそのお金を使って進学するのは子ども自身なわけですから、こうした社会情勢については、親がきちんと子どもに伝えるべきですし、学校でも取り上げてほしいと思います。

日本は教育を福祉的な視点で語りがちですが、先ほども少しお話しした通り、教育は立派な先行投資です。何のために進学するのか、その先の就職にはどのような選択肢があるのか、子どもにもっと主体的に考えさせることが、金融リテラシー向上の第一歩につながるのではないでしょうか。

トウシル:このPISAの金融リテラシー調査、ぜひ日本も参加したいですね!

篠田:はい。まずはそこからですね(笑)。2022年度からは高校3年生の家庭科の授業で、金融教育が義務化されるようになりましたし、これが世界標準を目指す一つのきっかけになるといいと思います。

ハイスコア学生ってどんな学生?PISAのサマリから推測!

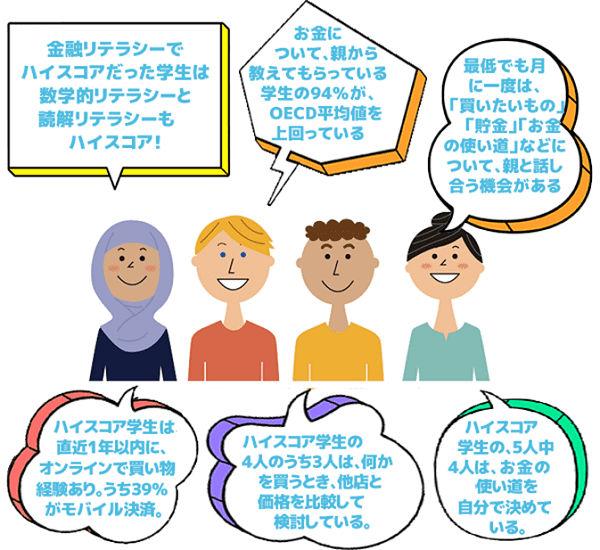

PISAの調査結果サマリで、ハイスコア学生に共通する分析を抜粋し、和訳してみた。高得点をゲットできた学生にはどんな共通点があるのか、そして日本は当てはまりそうかを、考えてみよう。

さらに、PISA結果のサマリのうち、印象的な文章を和訳してみよう。PISAは、単に学生の金融リテラシーをチェックするためではなく、金融知識の標準化によって、世界的な不平等をなくすことを目標としていることが分かる、心意気を感じる名文だ。親(成人)もともに金融リテラシー向上を目指していけば、経済的原因で望まない人生を送る子供が減るはずだ。

|

金融リテラシーは、多額の投資資金を保有する人だけでなく、全ての人に必要なものである。とりわけ、金銭的に十分な余裕がなく、外的な要因や、誤った選択によって日々の生活が脅かされる危険性のある人にとっては特に重要であるということが、昨今のコロナ禍で顕著になった。 金融リテラシーレベルが低く、経済的に不利な立場にある大人のレベルを底上げすることは、世界的な不平等を解消するのに役立ち、次世代にこうした不平等を継承させないことにも貢献できるはずだ。 そのための効果的なチャネルの一つが学校である。すでに多くの地域で金融教育プログラムが実施されているが、これらの金融教育プログラムのゴールは、学生が、現在も、成人した後も、適切な経済的判断をする情報を入手する能力を持つことである。 |

|||||

|

PISA-2018年度調査よりトウシル編集部抜粋 >>サマリ全文を読む *PDFが開きます |

|||||

|---|---|---|---|---|---|

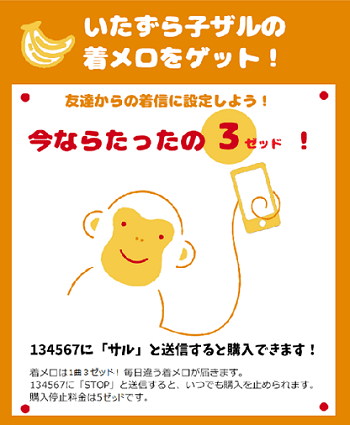

PISAの金融テストを解いてみよう!

2018年度のPISAのテスト問題を1問、ピックアップしてみた。計算力だけでなく、危機管理能力などが問われる高度な問題であることにビックリ。あなたは解ける?

| コリンは、10代向け雑誌の、着メロの広告を見ています。 | |||||

設問 コリンは自分のスマートフォン内に30ゼッド相当を保有しています。広告に記載されている着メロを購入するために、「サル」という文字を134567(電話番号)にショートメールで送信し、その後は通話もメールも一切利用しませんでした。1週間後に購入をやめた場合、コリンのスマートフォンには、何ゼッドが残っているでしょうか? ゼッドの追加チャージはなかったものとします。 |

|||||

| PISAの過去問題をもとにトウシル編集部が作成 | |||||

|---|---|---|---|---|---|

回答:30ゼッド-21ゼッド(3ゼッド✕7日)-5ゼッド(キャンセル料)=4ゼッド

ここがポイント!

この問題では、小さく印刷された文字にも注意を払って、サービスの条件を理解する能力と、実際の支払費用を計算する能力が問われています。

問題文で挙げられている着メロサービスでは、ショートメールを送信した時点で自動的に毎日3ゼッドの着メロを購入することになるだけでなく、サービスの停止には別の文言のショートメールを送って意思表示をしなければいけません。

近年動画配信サービスなどで増えている、サブスクリプション型のサービスモデルです。もし広告内の条件をきちんと読まずに3ゼッドで着メロを「衝動買い」してしまった場合、すぐに「しまった」と思ってキャンセルしても、購入で3ゼッド、サービスの停止で5ゼッド、最低8ゼッドもの費用がかかってしまうという点にも注意する必要があります。

設問自体にも「一週間後にいくら残っているでしょうか?」と書いてあるだけで、「ほっておくとどんどん加算されます」などというヒントは記載されていません。1週間後に気付いてキャンセルした場合は、スマートフォンには4ゼッド残りますが、気付かずキャンセルしなかった場合は、スマートフォン内はマイナスとなってしまいます。現代にありがちな落とし穴を題材としており、大人が解いてもその罠に気付くかどうか分からない良問となっています。

PISA-2018年度の調査問題全文(英語)を見る>>

*PDFが開きます

世界先進国の金融教育事情を比較した記事はこちらから!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)