![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アナログ・デバイセズ(ADI、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

アナログ・デバイセズ

1.アナログ半導体で世界ランキング2位、産業用に強い

アナログ・デバイセズは、アナログ半導体で世界第2位の半導体メーカーです。アナログ半導体は、音、光、温度、圧力、人の心拍などの物理的な変化に対する連続的な電気信号(アナログ信号)を処理、制御するための半導体です。センサーで取り込んだアナログ信号をデジタル信号に変換したり、その逆を行います。

人間が生活している領域で直接入手できる信号の多くはアナログ信号なので、アナログ半導体の用途は極めて幅が広いです。具体的には、スマートフォン、各種の民生機器と産業機器、自動車、医療機器、航空宇宙・防衛など極めて広い範囲で使われています。

アナログ半導体は半導体の中でも成長領域です。各種の電子機器、産業機器や自動車の機能が複雑になるにつれて、各半導体メーカーで新しい種類のアナログ半導体が設計されています。

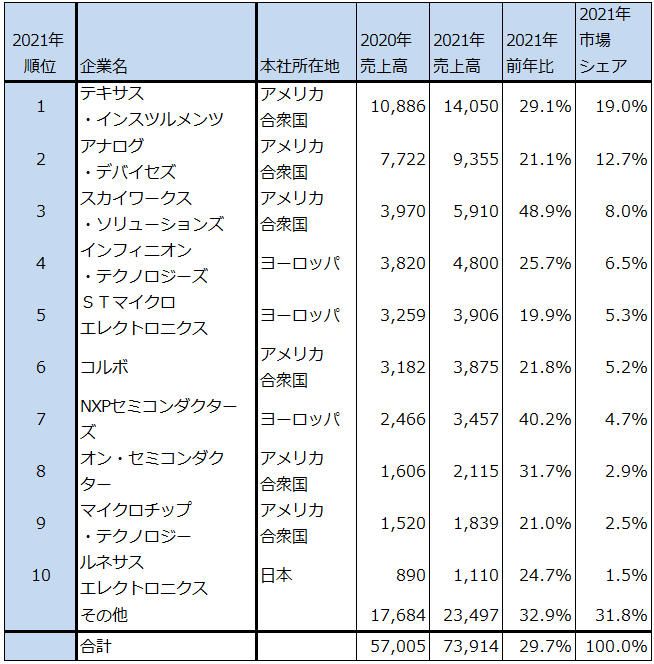

アナログ半導体の最大手はテキサス・インスツルメンツ、2位はアナログ・デバイセズで、3位以下は、スカイワークス・ソリューションズ、インフィニオン・テクノロジーズ、STマイクロエレクトロニクスなどが続きます。この中で2位のアナログ・デバイセズは、2017年にリニア・テクノロジー(当時の売上高約15億ドル)を148億ドルで買収し、2021年にマキシム・インテグレーテッド・プロダクツ(同22億ドル)を209億ドルで買収しました。これでも複数の大手ロジック半導体メーカーを買収してきたテキサス・インスツルメンツの規模には及びませんが、業界第2位の地位を強固なものにすることができました。

表1 アナログ半導体売上高ランキング(2021年)

出所:テックプラス、元出所はIC Insight

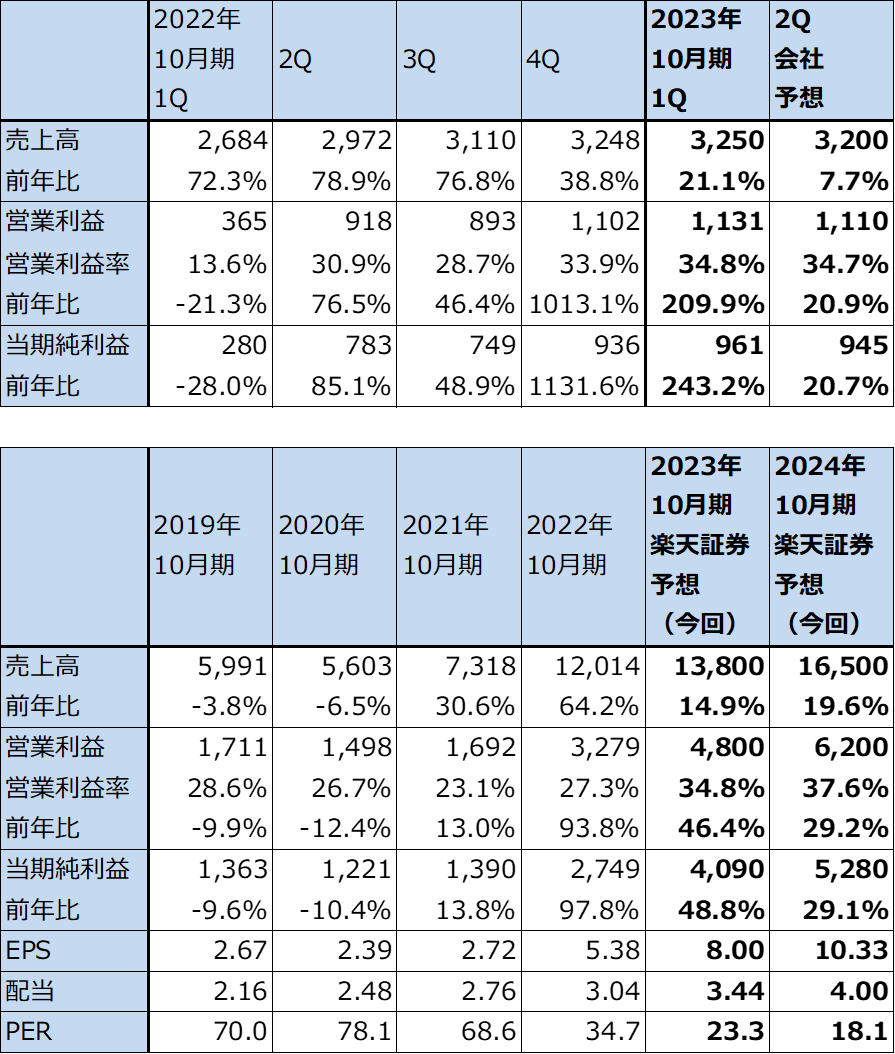

2.2023年10月期1Qは21.1%増収、営業利益3.1倍

アナログ・デバイセズの2023年10月期1Q(2022年11月-2023年1月期、以下今1Q)は、売上高32.50億ドル(前年比21.1%増)、営業利益11.31億ドル(同3.1倍)となりました。

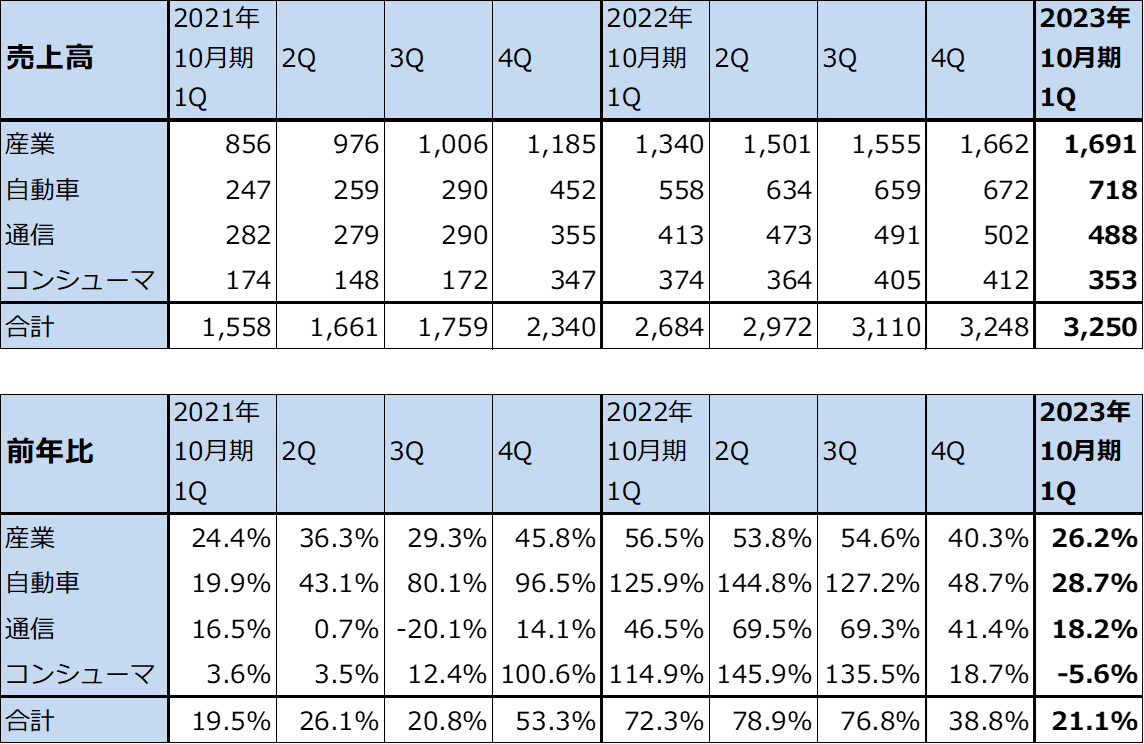

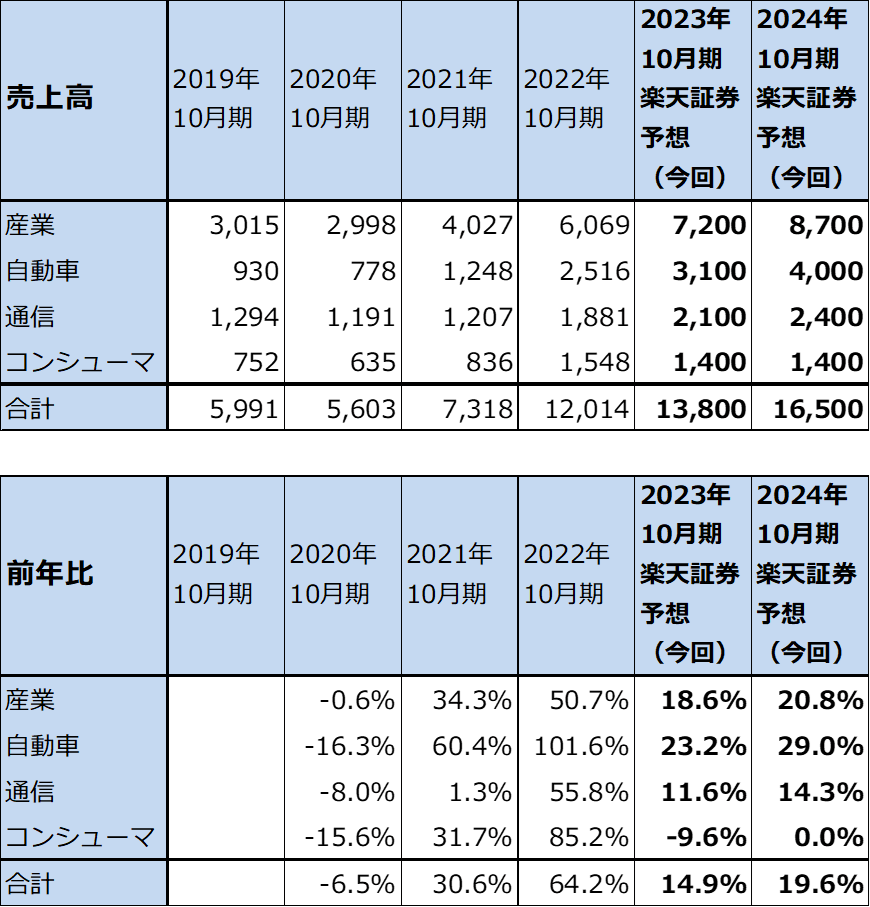

最終市場別売上高を見ると、2021年10月に買収が完了したマキシム・インテグレーテッド・プロダクツの上乗せ寄与がなくなったことから、各セグメントの増収率は鈍化していますが、産業向け、自動車向けは順調に伸びました。今1Qの産業向けは前年比26.2%増、前期比(前4Q比)1.7%増の16.91億ドル、自動車向けは前年比28.7%増、前期比6.8%増の7.18億ドルとなりました。

産業向けは、工場の自動化、省エネ、計測器・テスト(AI 支援コンピューティング、電化、創薬、遺伝子治療などに関連する)、航空宇宙・防衛などでアプリケーションが増えたため半導体製品が増加しました。また、自動車向けではEVのバッテリーマネジメントシステムと車内接続のための半導体製品が増加しました。

一方、通信向けは有線ネットワーク向けは増加したものの、無線向け(基地局関連など)が弱く、前年比18.2%増、前期比2.8%減の4.88億ドルに止まりました。コンシューマ向け(スマホ関連、ワイヤレスデバイス、AV関連など)は前年比、前期比ともマイナス成長となりました。

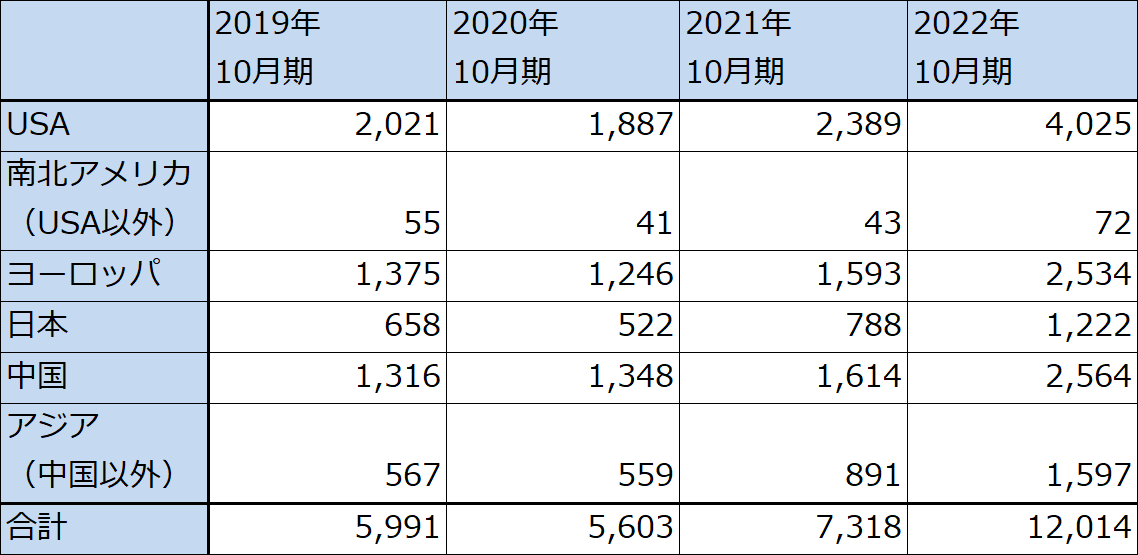

四半期ベースでは地域別売上高は開示されていませんが、中国向けの減少を、アメリカ、ヨーロッパ、日本の伸びで吸収して全社では二桁増となりました。

アナログ・デバイセズの生産体制は、ウェハベースで半分以上をTSMCを始めとするファウンドリ(半導体受託生産業者)に発注し、残りを自社工場で生産してきました。ただし、産業向け、自動車向けの供給量を増やすために、現在は自社生産を増やしています。また、2021年10月に買収完了したマキシムのコストダウンが進んでいます。そのため、営業利益率は前3Q28.7%、前4Q33.9%から今1Q34.8%に上昇しました。

表2 アナログ・デバイセズの業績

時価総額 94,644百万ドル(2023年3月16日)

発行済株数 511百万株(完全希薄化後、Diluted)

発行済株数 507百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

表3 アナログ・デバイセズ:最終市場別売上高(四半期)

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

表4 アナログ・デバイセズの地域別売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

3.2023年10月期、2024年10月期と業績好調が予想される

2023年10月期2Qの会社側ガイダンスは、売上高32億ドル±1億ドル、営業利益率34.7%±1.3%、EPS(1株当たり利益)1.85ドル±0.10ドルです。ここからレンジ平均値を計算すると、今2Qの会社側ガイダンスは、売上高32億ドル(前年比7.7%増)、営業利益11.10億ドル(同20.9%増)、当期純利益9.45億ドル(同20.7%増)となります。産業向け、自動車向けは伸びるものの、通信向けが減少し、コンシューマ向けも減少が続くと予想されます。ただし、今1Q同様の高い営業利益率は維持される見通しです。

この今1Q見通しを参考にして、楽天証券では2023年10月期通期を売上高138億ドル(同14.9%増)、営業利益48億ドル(同46.4%増)と予想します。産業向け、自動車向けの増加を、通信向け、コンシューマ向けの減少が相殺する構図が今期は続くと予想されますが、自社生産の増加とマキシムのコストダウンによって、高い営業利益率が実現できると予想します。

また、2024年10月期は、売上高165億ドル(同19.6%増)、営業利益62億ドル(同29.2%増)と予想します。引き続き産業向け、自動車向けの伸びを予想しますが、世界景気の先行きに不透明感があるため、通信向け、コンシューマ向けの回復は鈍いと予想しました。ただし増収によって営業利益率は改善が予想されます。

表5 アナログ・デバイセズ:最終市場別売上高(通期)

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

4.今後6~12カ月間の目標株価を、240ドルとする

アナログ・デバイセズの今後6~12カ月間の目標株価を、240ドルとします。楽天証券の2023年10月期予想EPS 8.00ドルに、楽天証券予想で今期営業増益率46.4%増、来期同29.2%増の成長性と世界経済全体に対するリスクの両方を考慮し、想定PER(株価収益率)30倍前後を当てはめました。

中長期で投資妙味を感じます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)