![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

スーパー・マイクロ・コンピューター

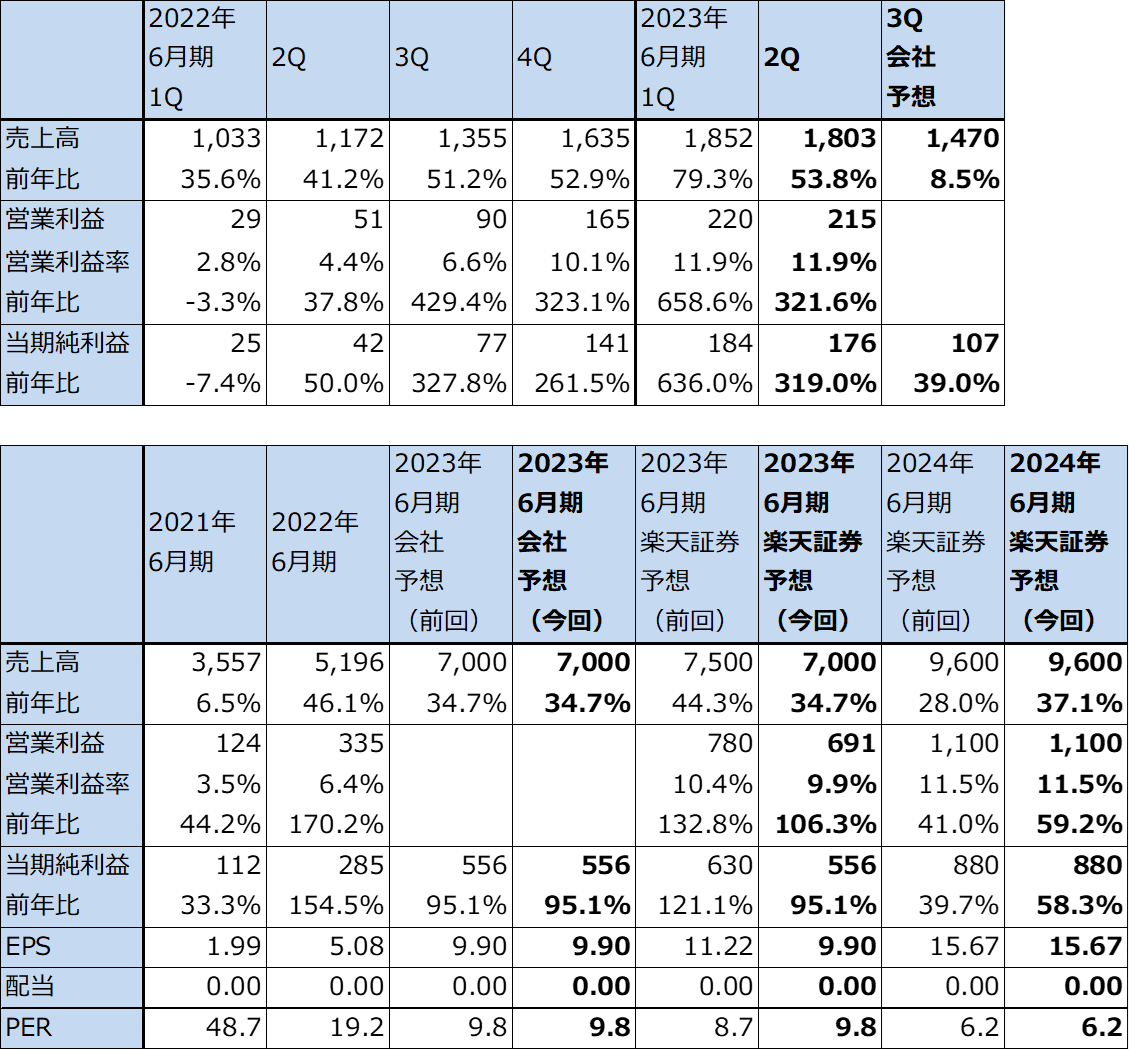

1.2023年6月期2Qは、53.8%増収、営業利益4.2倍

スーパー・マイクロ・コンピューター(以下スーパーマイクロ)の2023年6月期2Q(2022年10-12月期、以下今2Q)は、売上高18.03億ドル(前年比53.8%増)、営業利益2.15億ドル(同4.2倍)となりました。前期比(今1Q比)ではわずかに減収減益となり、2022年6月期1Q(2021年7-9月期)から続いた前期比増収増益は頭打ちとなりました。

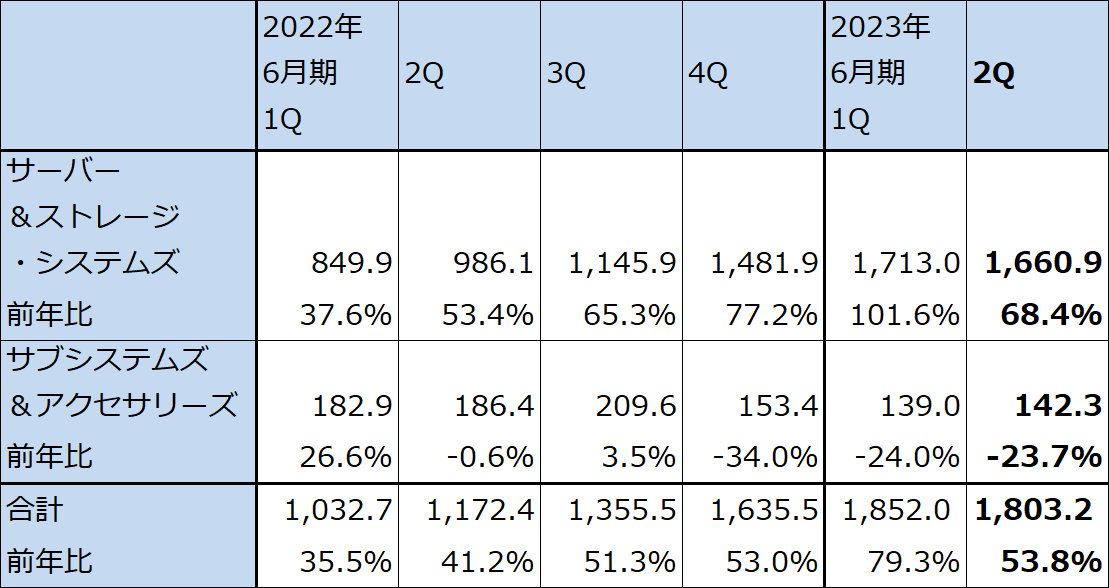

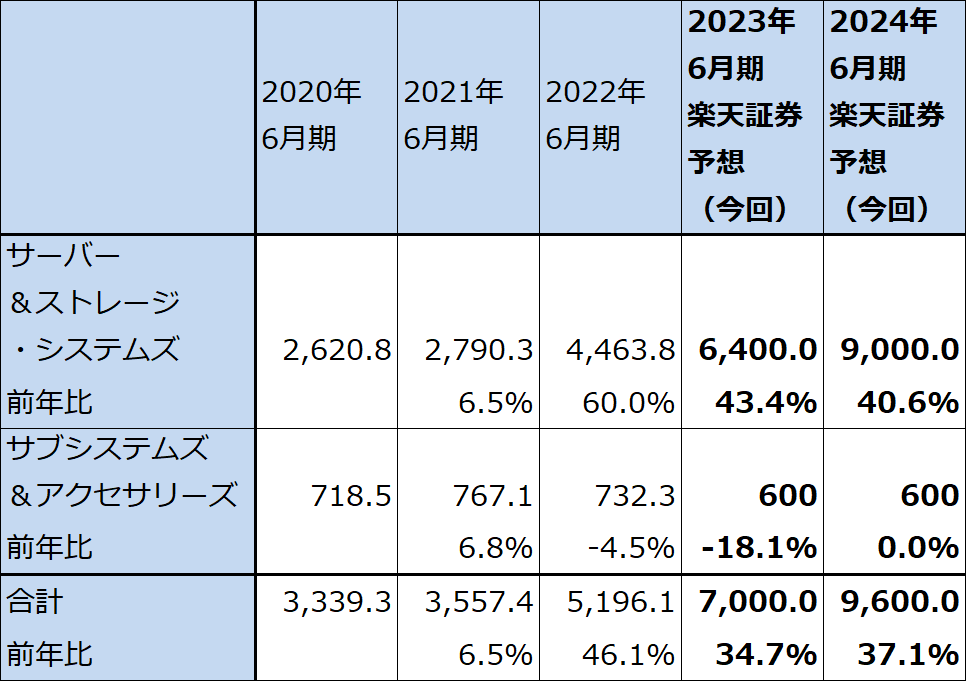

今2Qをプロダクトタイプ別に見ると、サーバー&ストレージシステムが売上高16.61億ドル(前年比68.4%増、前期比3.0%減)と前年比では大幅増だったものの、前期比では減少に転じました。一方で、サブシステムズ&アクセサリーズ(サーバーボード、シャーシ、アクセサリ等)は1.42億ドル(前年比23.7%減、前期比2.4%増)となりました。サーバー&ストレージに注力しているため、サブシステムズ&アクセサリーズに伸びはありません。

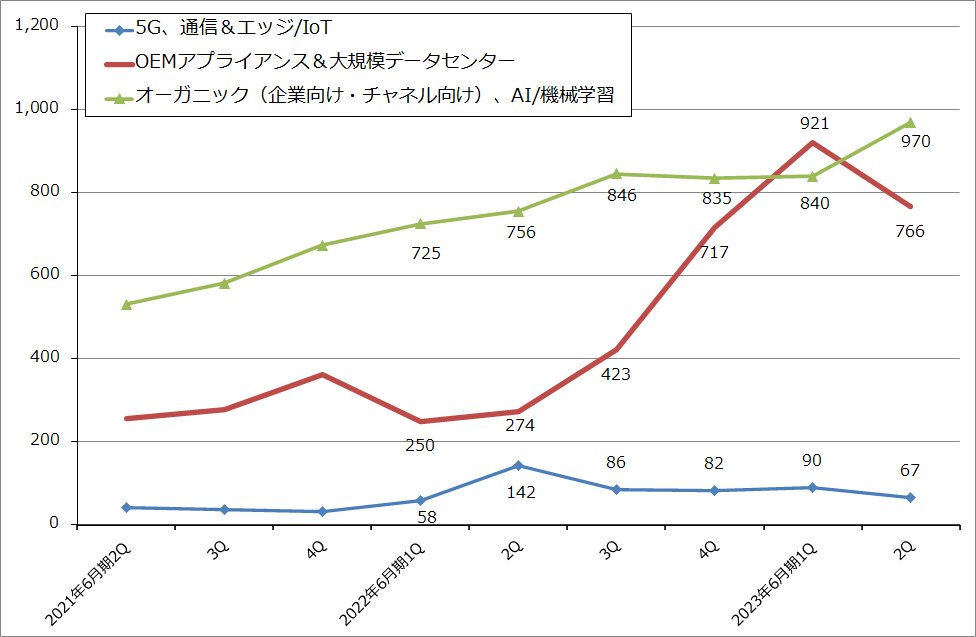

市場別売上高を見ると、スーパーマイクロの急成長を牽引してきた「OEMアプライアンス&大規模データセンター」が前4Q7.17億ドル、今1Q9.12億ドル、今2Q7.66億ドルと減少に転じました。一方、もともとの主力市場である「オーガニック(企業向け、チャネル向け)、AI/機械学習」は前4Q8.35億ドル、今1Q8.40億ドル、今2Q9.70億ドルと高水準で堅調な伸びが続いています。

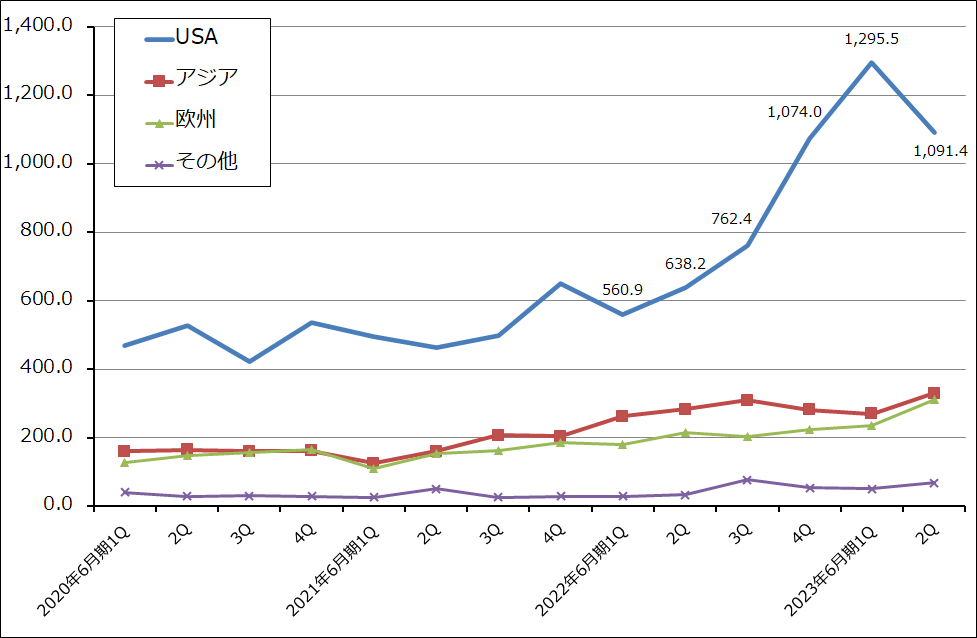

地域別売上高を見ると、スーパーマイクロの前1Qからの成長を牽引したアメリカ向けが今2Qは前期比で減少しました。反対に、アジア、欧州、その他地域向けは増加しました。

表6 スーパー・マイクロ・コンピューターの業績

時価総額 5,169百万ドル(2023年3月16日)

発行済株数 56.144百万株(完全希薄化後、Diluted)

発行済株数 53.160百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの平均値。

表7 スーパー・マイクロ・コンピューター:プロダクトタイプ別売上高(四半期ベース)

出所:会社資料より楽天証券作成

グラフ1 スーパー・マイクロ・コンピューター:市場別売上高

グラフ2 スーパー・マイクロ・コンピューター:地域別売上高

2.2023年はエヌビディア、AMD、インテルの新型GPU、CPU搭載サーバーが本格出荷へ

1)エヌビディアの新型GPU「H100」が好調

2023年は、スーパーマイクロなどのサーバーメーカーにとって、大きな変化の年になると予想されます。エヌビディアは従来のデータセンター用GPU「A100」の能力を大きく上回る「H100」を2023年1月期3Q(2022年8-10月期)に出荷開始しました。2023年1月期4Qには早くも「H100」の売上高が「A100」を抜いており、売り上げは好調です(「A100」が減少し「H100」が増加している模様)。

大手クラウドサービス会社(アマゾン・ウェブ・サービス(AWS)、Azure(マイクロソフト)、グーグル・クラウドなど)の大規模データセンターが顧客サービスのために構築しているAIシステムにおいて、従来から目指してきた大規模言語モデル(数十万人の顧客に対して同時に数十カ国語で応対することを目指すシステム)に加え、ChatGPTのような「ジェネレーティブAI」(文章、画像などの生成AI)をどのようにして顧客サービスの中に組み込んでいくのかが大きなテーマになっています。そのため、従来よりも大きなパワーを持つAI駆動用GPUが必要になっているのです。

2)AMD、インテル、エヌビディアが順次新型CPUを出荷開始へ

このように、従来の性能を大きく上回るデータセンター向けサーバー用半導体チップを出荷開始する動きはCPUでも同じです。AMDは2022年12月期3Q(2022年7-9月期)に第4世代EPYC(開発名「Genoa(ジェノア)」)を出荷開始しました(「EPYC」はAMDのサーバー用CPUのシリーズ)。売り上げは好調である模様です。上位機種でさらに高性能の「Bergamo(ベルガモ)」は2023年前半に出荷開始となる予定です。

サーバー用CPU市場で約80%の市場シェアを持つインテルも、2023年1月にサーバー用CPU「Xeon(ジーオン)」の最新型「第4世代Xeonスケーラブル・プロセッサー(第4世代Xeon SP)」(開発名「サファイア・ラピッズ」)を発売しました。売れ行きはインテルの2023年12月期1Q決算で明らかになると思われます。

エヌビディアも同社にとって初めてのサーバー用高性能CPU「Grace」を2023年中に発売する予定です(発売時期、価格は不明)。

3)高価格化するサーバー用新型GPU、CPUと新型サーバー

これらの新型GPU、新型CPUは従来機種よりも価格が高く、エヌビディアの「H100」は日本で431.3万円(税抜き価格)、「A100」は210.0万円(同)。AMDの「Genoa」の最高性能「EPYC9654」が1万1,805ドル(1ドル=133円換算で157.0万円。価格は2023年1月のリストプライス)、前世代(第3世代)の最高性能である「EPYC7773X」が5,250ドル(69.8万円)。インテルの「第4世代Xeon SP」が415~1万7,000ドル(5.5~226.1万円)、「第3世代Xeon SP」は501~8,099ドル(6.7~107.7万円。2021年4月の発売時リストプライス)と、前世代に比べて最高性能品が2倍以上の価格になっています。

これらの新型GPU、CPUを搭載したデータセンター用新型サーバーの価格も高価格化しています。このため、新型サーバーの利幅も従来のものよりも大きくなる可能性があります。

スーパーマイクロでも、これらの新型GPU、CPUを搭載したサーバーを2022年末から出荷開始しています。「H100」搭載サーバーは、エヌビディアの業績を見る限り出荷好調と思われます。

ただし、足元のアメリカのデータセンター市場では、アメリカの景気後退懸念によって新設が少なくなっており、データセンターの設備投資は既存データセンターの設備の入れ替えが中心になっています。そして、GPUへの投資が優先されています。データセンター用CPUは大手クラウドサービス会社のCPU在庫が高水準なので、2023年前半に軽い在庫調整が行われています。そのため、AMDの「Genoa」、インテルの「第4世代Xeon SP」を搭載したスーパーマイクロ製サーバーの売れ行きを確認するには、2023年6月期3Q(2023年1-3月期)決算を待つ必要があります。

もっとも、データセンターでGPUへの大型投資が続けば、それに対応してCPUへの投資も活発になると思われます。その意味で、今はサーバー市場にとって次の成長に向けた助走段階と言えそうです。

3.業績は2023年6月期4Qから回復か

今2Qの業績を見る限り、2022年6月期1Qを大底としてアメリカ市場とデータセンター向けを牽引役としたスーパーマイクロの急成長は、2023年6月期1Qでいったん終了したと思われます。会社側の今3Qガイダンスは、売上高14.20億~15.20億ドル、完全希薄化後EPS 1.75~2.02ドル、完全希薄化後発行済み株式数5,700万株です。レンジ平均値は、売上高14.70億ドル(前年比8.5%増)、当期純利益1.07億ドル(同39.0%増)となります。今3Qは今2Qに比べ売り上げが減少すると予想されます。

一方で2023年6月期通期の会社側ガイダンスは、前回と同じ売上高65億~75億ドル、完全希薄化後EPS 8.50~11.00ドル、完全希薄化後発行済み株式数5,700万株です。レンジ平均値は、売上高70億ドル(同34.7%増)、当期純利益5.56億ドル(同95.1%増)となります。会社側の見方では、今期売上高が会社側ガイダンスのレンジ平均値からレンジ上限までである場合(70億~75億円)、今3Qまで売上高と利益は前期比で減少しますが、今4Qから回復することになります。もっとも、アメリカのサーバー市場が弱く、今期売上高がレンジ平均値からレンジ下限(65億~70億円)であれば、スーパーマイクロの業績回復は来期2024年6月期に持ち越されることになります。現時点での楽天証券の見方は、今4Qからアメリカのサーバー市場とスーパーマイクロの業績は回復に向かうというものです。

ただし、楽天証券の前回予想では、今期売上高を会社側ガイダンスの売上高予想レンジの中で最も高い売上高75億ドル(前年比44.3%増)と予想していました。しかし、最近のアメリカ経済、アメリカ金融市場の不確実性に鑑み、売上高70億ドル(前年比34.7%増)、営業利益6.91億ドル(同2.1倍)へ下方修正します。売上高予想は会社予想レンジの平均値とします。

来期2024年6月期については、前回の売上高96億ドル(前年比37.1%増)、営業利益11億ドル(同59.2%増)を据え置きます。来期に入ると、「H100」搭載サーバーだけでなく、AMD、インテル、エヌビディアの新型CPU搭載サーバーの売上高が大きくなると予想されます。そのため、今4Qから、遅れた場合でも来1Qから再び高成長が期待できると思われます。

これはスーパーマイクロへ投資する際の注目点ですが、自社ブランドのサーバーメーカーの中でも規模が小さいスーパーマイクロにとって、従来よりも高価格のサーバーが売れることによる全社へのプラスの影響は、デル・テクノロジーズなどのサーバー大手よりも大きくなると思われます。

表8 スーパー・マイクロ・コンピューター:プロダクトタイプ別売上高(年度ベース)

出所:会社資料より楽天証券作成。予想は楽天証券。

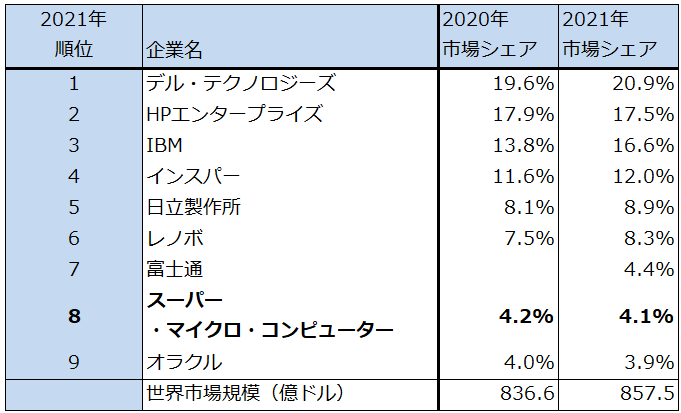

表9 世界サーバーメーカーランキング

4.今後6~12カ月間の目標株価を、前回の110ドルから140ドルへ引き上げる

スーパー・マイクロ・コンピューターの今後6~12カ月間の目標株価を、前回の110ドルから140ドルへ引き上げます。楽天証券の2024年6月期予想EPS 15.67ドルに、今後の高成長期待とアメリカ経済に対するリスクを考慮し、想定PER8~10倍を当てはめました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:アナログ・デバイセズ(ADI、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)