![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

議会証言

パウエルFRB(米連邦準備制度理事会)議長が3月7日・8日の両日、上院と下院で議会証言しました。

2月に発表された経済指標がいずれも上振れしたことを受けてパウエル議長は「必要であれば利上げの幅を再び拡大することもありうる」と発言し、金利政策上のオプショナリティ(=必要に応じ、どちらにでも転べる自由裁量の余地)を確保しました。

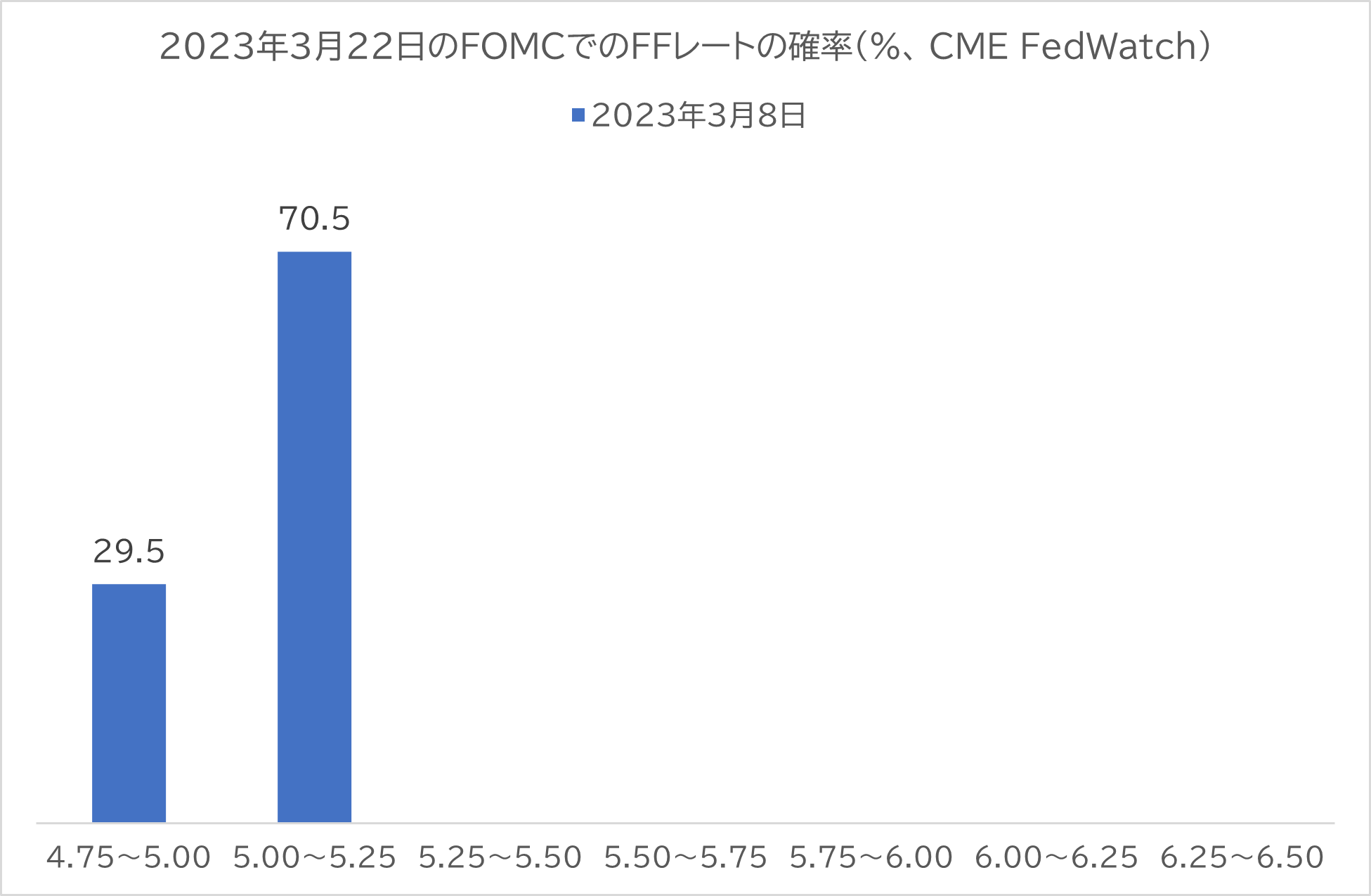

これを受けて米国の政策金利であるフェデラルファンズ・レート(=略してFFレート)の先物の取引実勢価格から逆算される、次のFOMC(米連邦公開市場委員会)での利上げ確率は「0.50%だ」と考える市場参加者が70.5%に達しています。

このように強いコンセンサスが形成された場合、中央銀行はそれに素直に従い、市場が予想するのと同じ利上げ幅を発表したほうが無難です。したがってこれを書いている3月8日のザラバの時点では「次の利上げ幅は0.50%」と予想するのが順当でしょう。

ただ今週の金曜日には雇用統計が控えています。2月の非農業部門雇用者数のコンセンサス予想は20万人となっています。前回は大幅な上振れだったので今回に関しても安心はできないと感じている市場参加者が多いはずです。

それから3月14日には2月のCPI(消費者物価指数)の発表が控えておりコンセンサス予想は前年比+6.0%となっています。

これらの数字がコンセンサスから大きく乖離(かいり)した場合、冒頭で紹介した先物市場でのコンセンサス・シナリオにも変化が出るリスクがあるので指標発表後の先物市場の動きに注目したいです。

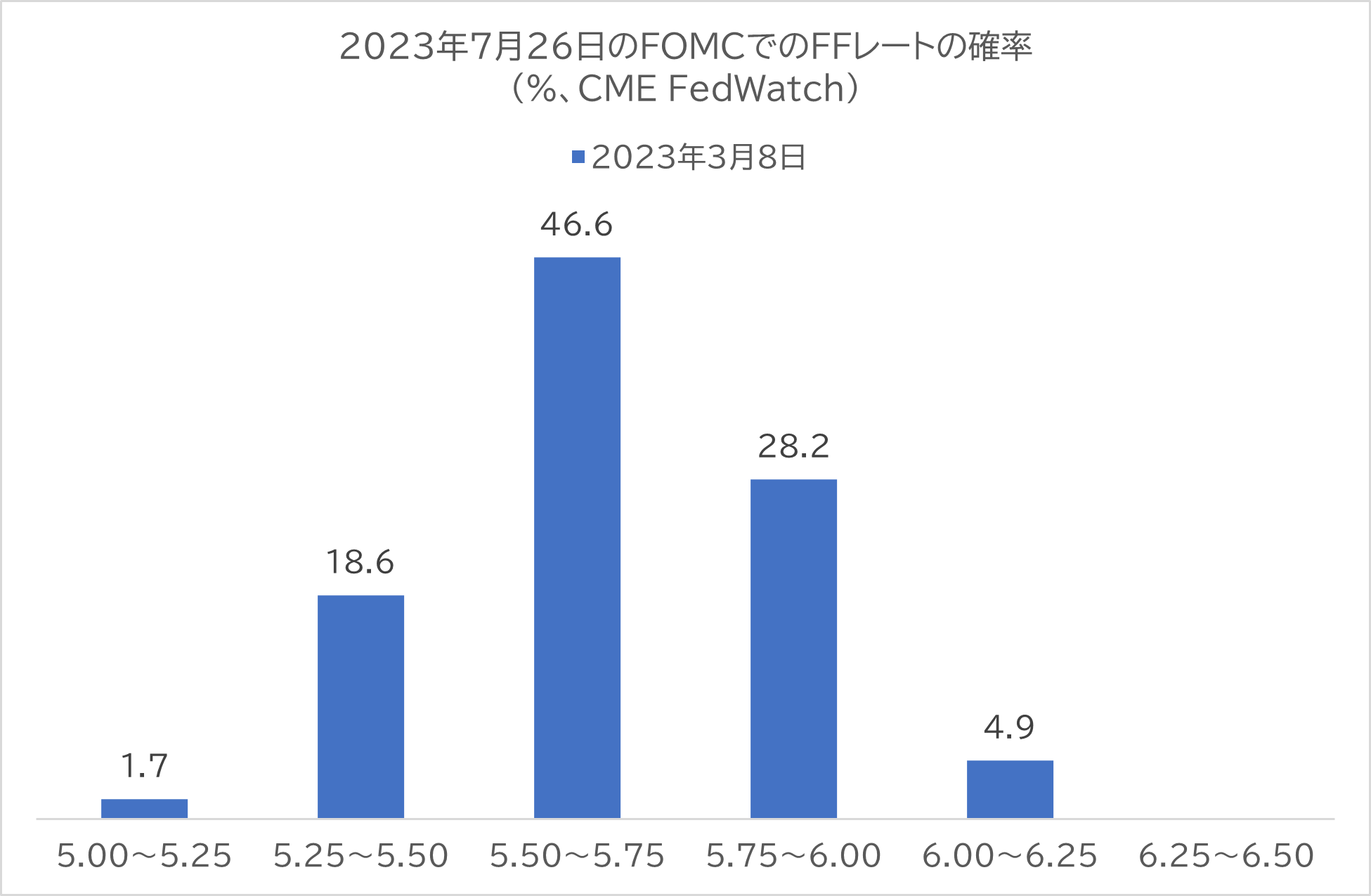

なお同じデータソース(=CME FedWatch)では現時点でのFFレートのピークは7月26日のFOMCで、5.50~5.75%が予想されています。

去年の暮れの時点ではFFレートのピーク(=それをターミナルレートと呼ぶ場合もあります)は4.90%付近と市場参加者は考えていたので、0.725%ほどピーク値の予想が上にズレた計算になります。

2月に一連の強い経済指標を受けて利上げ加速観測から米国株が足踏みした理由はこのような背景によります。

今日ここに書いたことは全て債券価格、株式価格に織り込み済みですので3月22日のFOMCで0.50%の利上げが発表されても市場は混乱しないと思います。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)