![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2022年、米国株を代表するS&P500種指数(以下、S&P500)は米ドルベースで大きく下落しました。「今後もS&P500への投資を続けていいのか?」といった戸惑いや不安を感じている投資家の方も少なくないでしょう。

また、新NISA(少額投資非課税制度)では2024年から非課税保有期間が無期限化され、年間の非課税投資金額の上限も360万円(つみたて投資枠120万円、成長投資枠240万円)に拡大される予定です。

現行のつみたてNISA対象商品の中では、米国のS&P500に連動するインデックスファンドが人気ですが、2024年以降は非課税投資枠が大幅に拡大することもあり、S&P500以外への新たな投資も考えたいところです。

そこで、「eMAXIS Slim」や「eMAXIS」などのインデックスファンドシリーズで個人投資家からの認知度も高い三菱UFJ国際投信デジタル・マーケティング部マネジャーの遠藤裕斗さん、そして楽天証券経済研究所チーフグローバルストラテジストの香川睦に「S&P500にプラスアルファして投資してみたい投資信託」について議論してもらいました。

■米国株は利上げ打ち止めと景気の軟着陸で2023年後半には復調か?

遠藤 2022年は米国のS&P500指数(米ドルベース)が前年末比で約19%も下落するなど、これまで右肩上がりだった米国株が不調でした。今年2023年以降の米国株マーケットについて、香川さんはどのようにお考えですか?

香川 2022年のS&P500(米ドルベース)は、リーマンショックが起こった2008年の37%安以来の下落率になりました。背景には米国で40年ぶりの物価上昇(インフレ)が進み、それを抑え込むために米国の中央銀行にあたるFRB(連邦準備制度理事会)が大幅な利上げを行ったことがあります。

ただ、ここ最近、米国のインフレ率は前年同月比で見ると6か月連続で減速基調になっています。ガソリンなどエネルギーや食品だけでなく、エネルギー・食品を除いたコアCPI(消費者物価指数)の上昇につながる家賃の伸び率、サービス業で働く人々の賃金上昇率にも鈍化の兆しが出ています。

物価上昇率の減速が鮮明になると、FRBがインフレ退治のために行ってきた利上げ幅の縮小や打ち止めなども視野に入ってくるでしょう。2023年後半には、利上げの打ち止め感と米国景気のソフトランディングによって米国株復調の動きが鮮明になってくると見ています。

■下げ相場を体験した今、これまでと少し違った視点で投資したい

遠藤 昨年2022年は、100年に1度の金融危機といわれた2008年のリーマンショックの時ほどではないものの、米国株がかなり下落したな、という印象も強いと思います。ただ、単年で考えるとそうした下落の時期もありましたが、長期的に見るとS&P500は右肩上がりで成長し続けてきました。投資対象に関わらず長期的な目線で投資を続けていくことは大切だと思うのですが、香川さんはどのようにお考えですか?

香川 2003年以降、過去20年間の暦年ベースのS&P500(米ドルベース)のパフォーマンスを見てみると、2年連続でマイナスになったことは1度もないんです。たとえば、2009年、つまりリーマンショックの次の年は景気が悪いにもかかわらず、S&P500は20%以上も上昇しています。

これを「不景気の株高」と呼びますが、今年のキーワードも同じ「不景気の株高」になるのではないか、と思っています。さらに「ステイ・インベステッド(投資を続ける)」も大切なポイントでしょう。過去20年でいうと、さまざまな株価の調整を経ながらも、米国株は平均で年率9%のリターンを上げてきました。

米国では、積み立て投資、長期投資、分散投資、低コスト投資、非課税投資という投資の5原則を着々と実践することがドルコスト平均法や複利運用の効果で資産をふやす王道であることがよく知られています。日本でも、若い人中心に、長期投資の重要性が意識され、積み立て投資を行う人が増えているのは非常にいいことだと思いますね。

遠藤 とはいえ、昨年2022年に下落相場を経験して不安を感じていらっしゃる方も多いのかなと思います。これを機に投資に対する考え方を改めて整理し、今までと少し異なる観点で投資先を選ぶことも必要になっているのかなと思います。新たな投資先を考えるうえで、どういった点に気をつけていけばいいと思われますか?

■下値抵抗力のある投資対象なら安定的なリターンが期待できる

香川 昨年、「株式投資でやられたな」と思われた方の多くは、特にメガテック企業を中心としたグロース(成長)株が思った以上に下げた、と感じられているでしょう。やはり、金利が上昇すると、将来の企業収益に対する期待が高いハイテク株のダメージが大きくなります。

2023年も依然として高い金利水準が続く中、高金利に弱いハイテク株の比率を少し低くして、もっと安定的に成長しているところに投資したい、というニーズが高まっていると思います。

米国のインフレ動向以外にも、ロシア・ウクライナ戦争など、株式市場の先行きは依然、不透明感。そうした状況では、財務が安定していて、収益面でも安定感のある、S&P500とは少し違ったベンチマークに連動する投資信託に視野を広げるのも悪くはないでしょう。

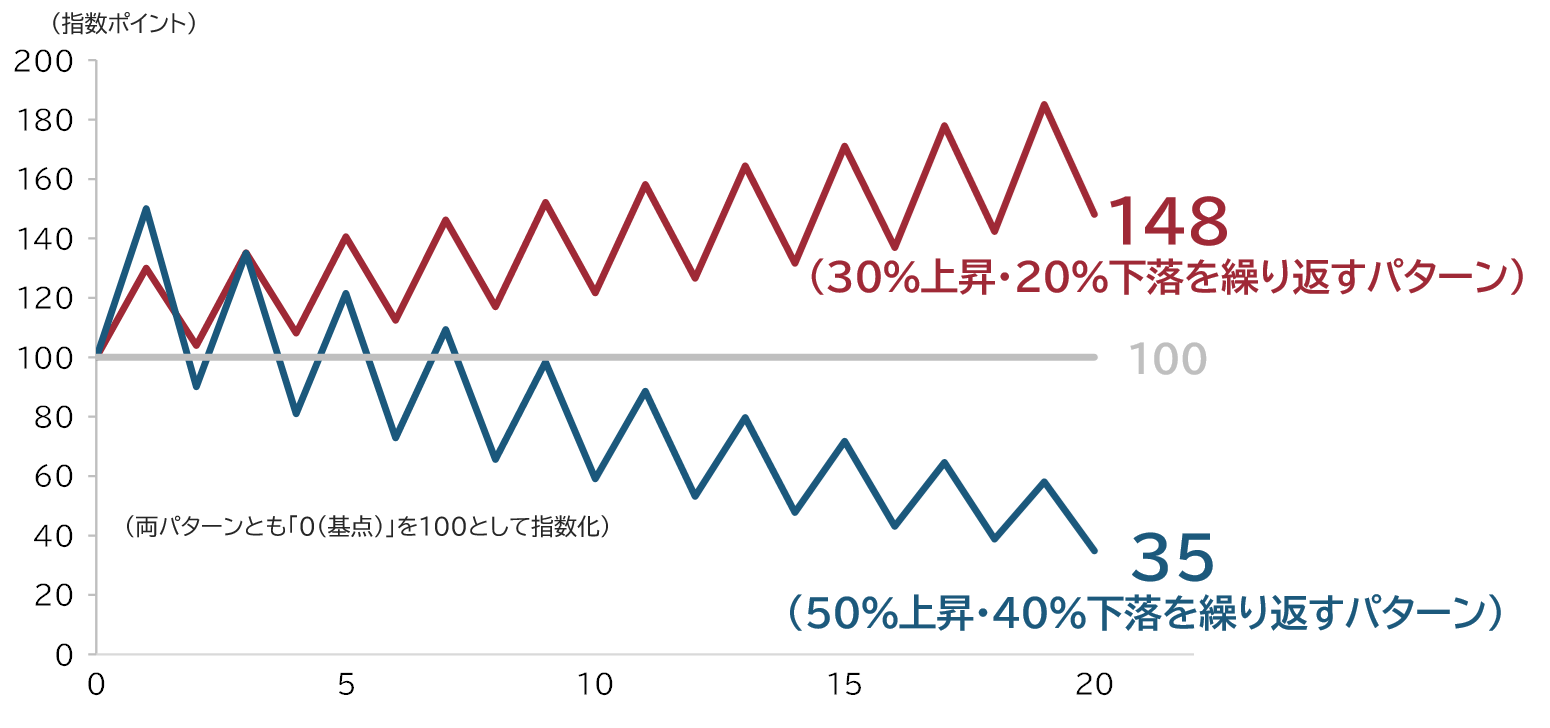

遠藤 私たちインデックスファンドを作る運用会社の立場からは、先行き不透明な中、下値抵抗力のある投資対象を選択肢に入れていただけたらと考えております。たとえば、ある金融商品が30%の上昇と20%の下落を交互に繰り返した場合(下の図の赤線)、長期的に見れば価格は上昇します。

しかし、より価格変動率の大きな50%上昇・40%下落を交互に繰り返した場合(青線)、逆に価格が下落してしまいます。どちらも年平均成長率は+5%となりますが、短期的なリターンに期待しすぎてボラティリティ(価格変動率)が高い投資対象を選んでしまうと、長期的には価格が減価してしまうリスクも高くなります。

そう考えると、下値抵抗力のある投資対象で安定的なリターンを上げていくことが長期目線では大切なように思います。

香川 欧米には「手の中の鳥1羽はやぶの中の鳥2羽分の価値がある」という古い諺(ことわざ)があり、投資の世界では「手の中の鳥理論」として知られています。遠くに見え隠れしている2羽の鳥は株の値上がり益、自分の手の中で次々と卵を産んでくれる1羽の鳥は配当収入を表しています。

つまり、自分の手の中にいて、配当という安定したリターンを着実に生み出してくれる鳥のほうがかわいいし、重要だという意味です。中長期の資産形成では、短期的な値上がり益に過度な期待をするより、配当収入を得ながら、下値抵抗力の強い投資対象に資金の一部を投資しておくことが有効だと思いますね。

■高配当株系の中でもパフォーマンスのいいインデックスとは?

遠藤 そんな中、弊社では2023年1月12日に「eMAXIS S&P500クオリティ高配当インデックス」という投資信託を新たに設定しました。

これまで弊社では「eMAXIS Slim米国株式(S&P500)」や「eMAXIS NASDAQ100インデックス」など、ハイテク株の比率が相対的に高く、成長期待の高い株が買われやすい相場に対応できる米国株インデックスファンドのラインナップを取り揃えてきました。

一方、株式相場が不調なときでも強みを発揮できるインデックスファンドの品揃えも充実させたいということで、米国の高配当株系のインデックスファンドの組成を検討してきました。ただ、一口に「高配当指数」といっても、「S&P500高配当指数」や「FTSEハイディビデント・イールド・インデックス」など、さまざまなものがあります。

香川 S&P500の構成銘柄から25年以上連続増配を続けている大型株を選別した「S&P500配当貴族指数」も有名ですね。

遠藤 さまざまな角度で分析した結果、S&Pダウ・ジョーンズ社が組成した「S&P500クオリティ高配当インデックス」の過去のパフォーマンスが非常にいいことがわかりました。足元の相場環境にも合致する投資対象ではないかと検討を進め、今回「eMAXIS S&P500クオリティ高配当インデックス」を新規設定することになりました。

■過去30年の成績はS&P500の2倍超、配当貴族よりも高いパフォーマンス!

香川 「S&P500クオリティ高配当指数」というのは、いったいどんな指数ですか?

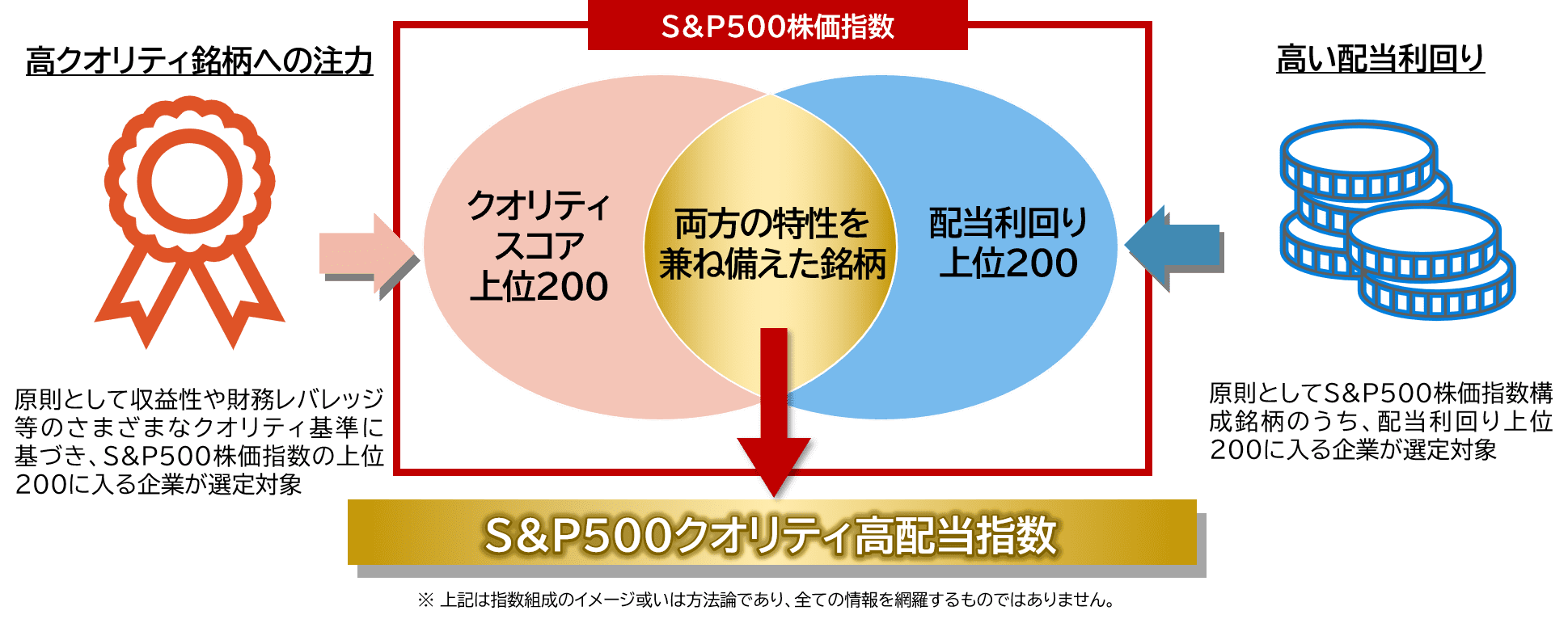

遠藤 一言でいうと、S&P500に採用された銘柄のうち、収益性や財務健全性といったクオリティの面でスコアが高い上位200銘柄、配当利回りが高い上位200銘柄という2つのカテゴリーの両方で上位に位置する企業を投資対象にしたインデックスです。

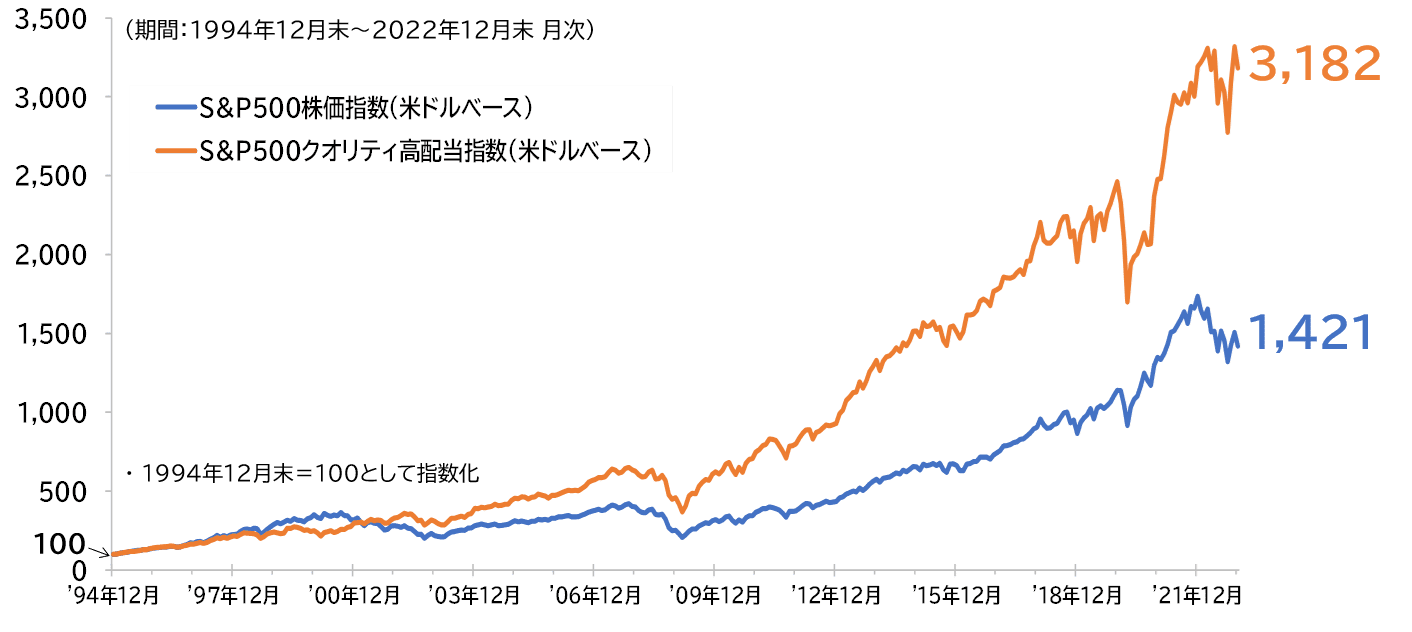

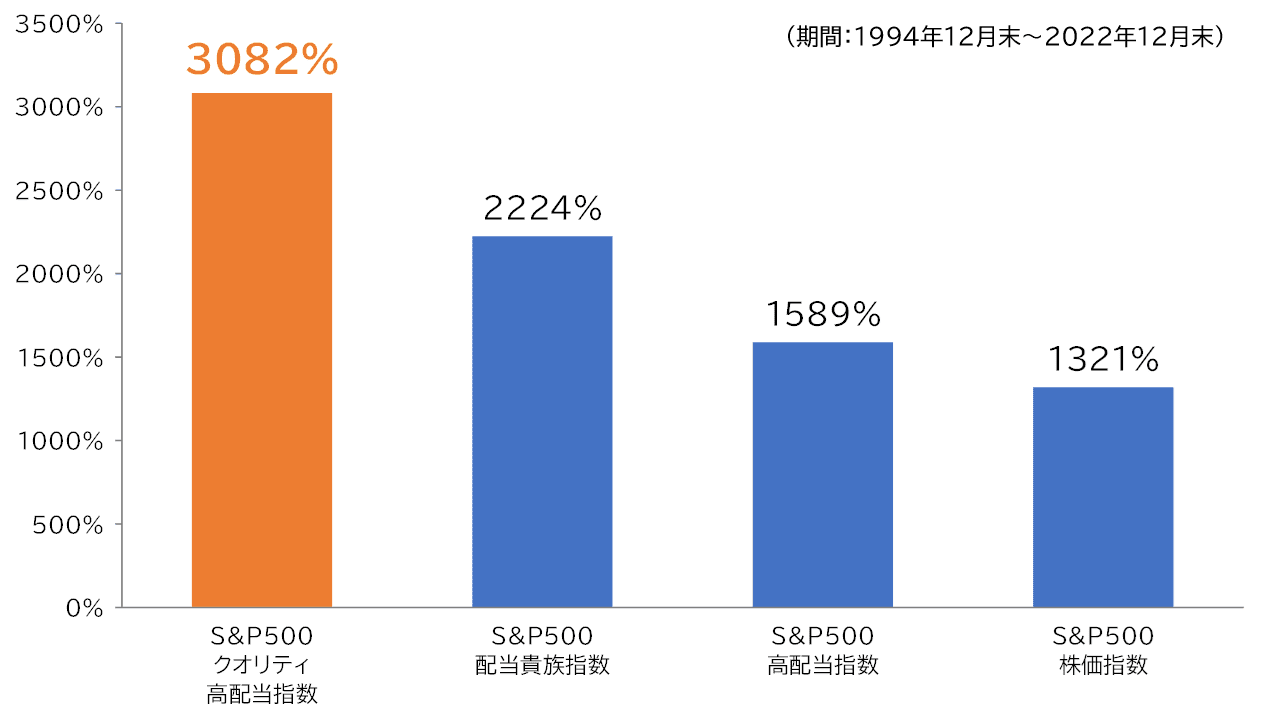

下の図は1994年12月末から2022年12月末までのS&P500とS&P500クオリティ高配当指数のパフォーマンスですが、約29年間の実績では、S&P500クオリティ高配当指数がS&P500の2倍以上という好成績を記録しています。

香川 先行き不透明の中、やはり長期投資においては過去の実績、トラックレコードがとても重要です。このインデックスは過去、非常に高いパフォーマンスを上げていますね。

遠藤 1994年末から2022年12月末までの約29年間に各指数が何%上昇したかを見てみると(下の図)、S&P500クオリティ高配当指数のトータルリターンは+3,082%。S&P500だけでなく、S&P500配当貴族指数やS&P500高配当指数などの米国高配当株系指数も大きく上回っていることがわかります。

■クオリティ重視で減配リスクを軽減。上昇相場での回復力も高い!

香川 S&P500だけでなく、配当貴族指数など、ほかの高配当株系インデックスを上回る実績を上げているのは意外ですね。下落局面での値動きも気になるところですが、いかがですか?

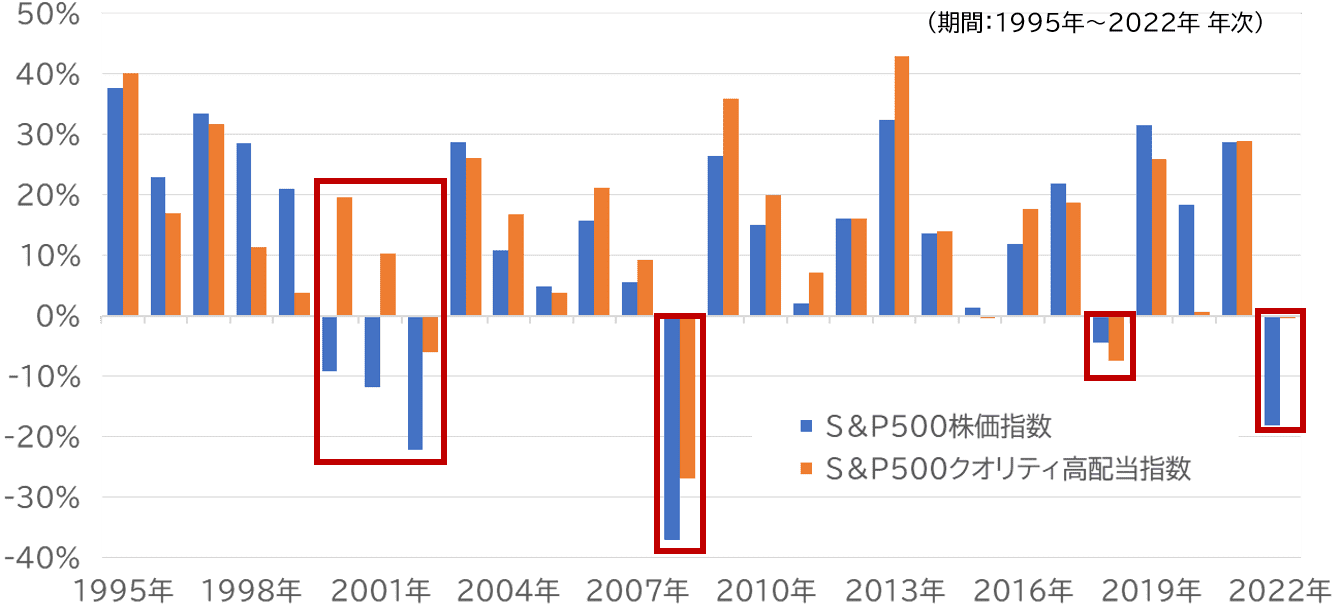

遠藤 S&P500とS&P500クオリティ高配当指数の1995年から2022年の年次パフォーマンスを見ると(下の図)、赤い枠で囲った2000年以降のITバブル崩壊や2008年のリーマンショック、さらに昨年2022年など過去4回しかない下落局面でも、2018年を除くと、その下落率はS&P500より小さく、下値抵抗力を発揮しています。

香川 S&P500クオリティ高配当指数では「クオリティ」という面が他の高配当株系インデックスにはない要素ですが、実際にはどのような基準で銘柄を選別しているのでしょうか?

遠藤 収益の創出、収益の質、財務の健全性という3つの観点からクオリティをスコアリングしています。具体的には、株主が投資した資本を有効活用して、どれだけの利益を上げているかを示した「自己資本利益率(ROE)」で収益力を見ています。

収益の質を測るうえでは、利益と比べてキャッシュがどれだけ多いかを示す「アクルーアル比率」という指標を採用しています。また、総資産に占める負債総額の比率を示す「総負債比率」を使って、財務の健全性を見ています。

香川 高配当株の場合、次の年に業績が悪化して配当金を減らす減配リスクに注意すべきです。その点、財務や収益の安定性という面でクオリティの高い株をスクリーニングにかけることで、減配リスクを極力排除し、配当の持続性や増配の可能性を反映した高パフォーマンスが期待できる設計になっているわけですね。

このインデックスでは、クオリティの高い200銘柄、高配当の200銘柄の中から、両方の性格を兼ね備えた重複銘柄に投資することになりますが、結果的に何銘柄に分散投資しているのでしょう?

■ディフェンシブセクターが中心の銘柄構成

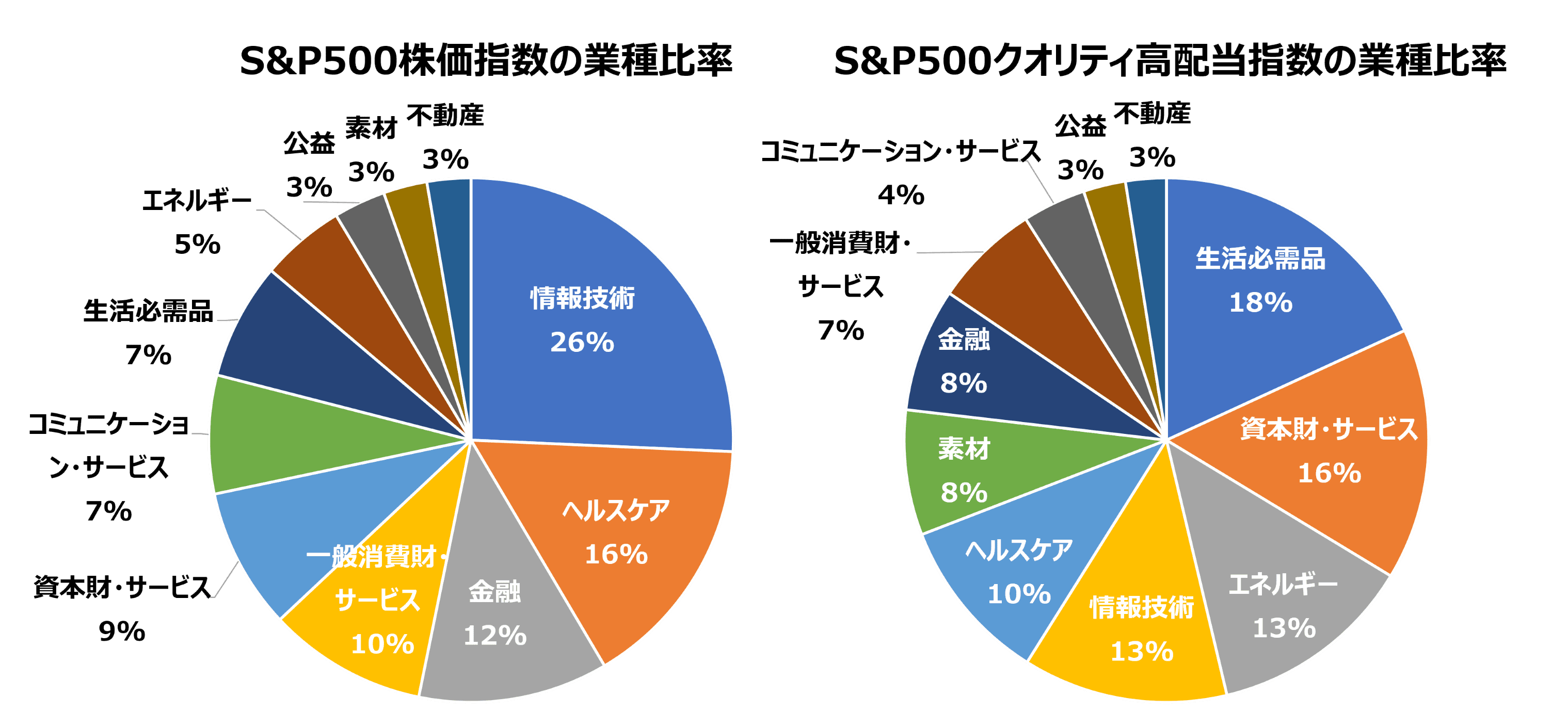

遠藤 2022年12月時点の最新の指数採用銘柄は77銘柄です。同指数は6月と12月の年2回、銘柄入れ替えやリバランスを行っています。業種別では生活必需品や資本財・サービス、エネルギーなど相対的にディフェンシブな業種がS&P500に比べて、より多く組み入れられています。

香川 S&P500の場合、足もとでは情報通信などハイテク株の比率が約26%でした。S&P500クオリティ高配当指数の情報技術の比率はどれぐらいでしょうか?

遠藤 足もとでは約13%です。上位ではあるのですが、S&P500に比べるとウエイトが低かったことが、ハイテク株の下落が激しかった昨年2022年においても下値抵抗力を発揮できる要因になりました。指数構成銘柄の配当利回りは2023年1月末時点で3.2%、S&P500の配当利回りは1.7%です。

また、高配当株インデックスとして有名なS&P500配当貴族指数の配当利回りは2.4%であり、S&P500だけでなく、配当貴族指数と比べても、より高配当な銘柄に投資できる点がS&P500クオリティ高配当指数の魅力といえるでしょう。

■優良企業&高配当株。掛け合わせの妙が好成績の秘密!?

香川 S&P500はGAFAMのようなテック企業が上位を占めていますが、クオリティ高配当インデックスは生活必需品などが多いとのことで、S&P500との業種の分散も期待できそうですね。

配当貴族インデックスは25年以上連続して増配を続けている企業を集めたインデックスで、下落相場のあとは真っ先に買い戻される傾向が強いといわれています。それを上回る過去のトラックレコードを見ると、安定感という面でも非常に頼もしい存在といえるかもしれません。

遠藤 確かにS&P500クオリティ高配当指数は配当貴族指数などと比べても配当利回り(2023年1月末時点)が相対的に高いため、配当金を再投資に回すことで複利効果に期待できる面もあります。財務の健全性や収益の安定性というクオリティ面を加味しているため、下落相場からの反転上昇も素早く、高いレジリエンス(株価の回復力)を発揮できているのかもしれません。

香川 クオリティと高配当という2つの異なる基準を掛け合わせることでこれだけパフォーマンスがよくなるのは、「掛け合わせの妙」といえるかもしれません。

遠藤 現状では一般NISA、2024年からは新NISAの成長投資枠で積み立て投資できるようになります。

S&P500への投資は続けたまま、月々のつみたて額の一部を「eMAXIS S&P500クオリティ高配当インデックス」に振り分ける。そんな使い方をしていだたくと、より下値抵抗力が強く安定したリターンを上げられるような長期ポートフォリオづくりのお役に立てるのではないかと考えております。

(プロフィール)

楽天証券経済研究所 チーフグローバルストラテジスト

香川 睦 (かがわ・むつみ)

1989年、日興証券投資信託委託(日興アセットマネジメント)、シティバンク銀行、東海東京調査センターなどでファンドマネージャーや投資調査業務に従事した後、現職。米国駐在経験を生かしたグローバルな視点に定評。

三菱UFJ国際投信 デジタル・マーケティング部 マネジャー

遠藤 裕斗 (えんどう・ゆうと)

2016年、三菱UFJ国際投信に入社。インデックスファンドの運用業務を経験した後、投資信託のマーケティング業務に従事。現在はネット証券向けプロモーション推進などに携わる。日本証券アナリスト協会 認定アナリスト(CMA)

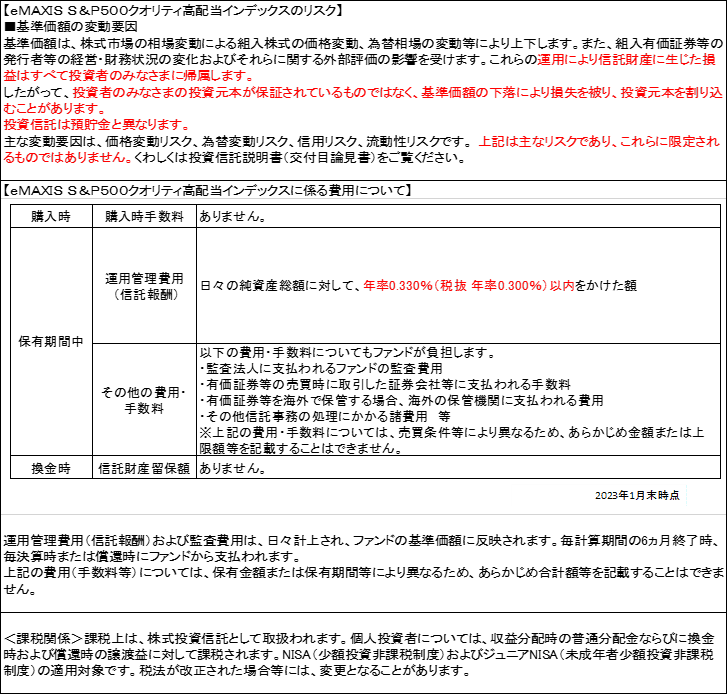

eMAXIS S&P500クオリティ高配当インデックスのリスクとお客さまにご負担いただく費用について

【本WEBページで使用している指数について】

■S&P500クオリティ高配当指数

S&P500クオリティ高配当指数とは、S&Pダウ・ジョーンズ・インデックスLLCが算出・公表しているS&P500構成銘柄の中から、クオリティ・スコア(収益の創出、収益の質、および財務の健全性の組み合わせ)および配当利回りに基づいてそれぞれ上位200位以内にランク付けされる銘柄を抽出し、算出している株価指数です。原則として両方の基準を満たす銘柄を均等に組み入れます。

■S&P500®指数

S&P500®指数とは、S&Pダウ・ジョーンズ・インデックスLLCが公表している株価指数で、米国の代表的な株価指数の1つです。市場規模、流動性、業種等を勘案して選ばれたニューヨーク証券取引所等に上場および登録されている500銘柄を時価総額で加重平均し指数化したものです。

■S&P500配当貴族指数

S&P500配当貴族指数とは、S&Pダウ・ジョーンズ・インデックスLLCが算出・公表しているS&P500構成銘柄の中から25年間連続増配している企業を抽出し、算出している株価指数です。25年間連続増配している銘柄の数が40を下回った場合には、20年以上連続して増配している銘柄の中から配当利回りの高い順に40銘柄になるまで構成銘柄の追加を行います。それでもなお銘柄数が40に満たない場合には、配当利回りの高い順に40銘柄になるまで構成銘柄の追加を行います。

■S&P500高配当指数

S&P500高配当指数とは、S&Pダウ・ジョーンズ・インデックスLLCが算出・公表しているS&P500構成銘柄の中から配当利回りが高い80銘柄のパフォーマンスを計測する株価指数です。

本WEBページ中の指数等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、発行者および許諾者が指数等の正確性、完全性を保証するものではありません。各指数等に関する免責事項等については、委託会社のホームページを合わせてご確認ください。

【本WEBページに関するご留意事項等】

ご紹介するファンドやファンドの選び方は、一例であり、すべてのお客さまに当てはまるものではありません。また、必ずしも三菱UFJ国際投信の考えではありません。投資信託による投資はリスクを負うものであり、投資元本を割り込み、損失を被る可能性があります。投資に関する最終決定はお客さま自身のご判断でお願いします。上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。本WEBページは、三菱UFJ国際投信および楽天証券が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。本WEBページの内容は作成時点のものであり、将来予告なく変更されることがあります。本WEBページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。投資信託は、預金等や保険契約とは異なり、預金保険機構、保険契約者保護機構の保護の対象ではありません。銀行等の登録金融機関でご購入いただいた投資信託は、投資者保護基金の補償の対象ではありません。投資信託は、販売会社がお申込みの取扱いを行い委託会社が運用を行います。

少額非課税口座で買い付けた有価証券を売却した際に譲渡損失が生じても、他の特定口座や一般口座での譲渡益と損益通算をすることや、繰越控除をすることはできません。

設定・運用…三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

Sponsored 三菱UFJ国際投信

(広告)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)