![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

米国の「悪いインフレ」、なかなか収束せず

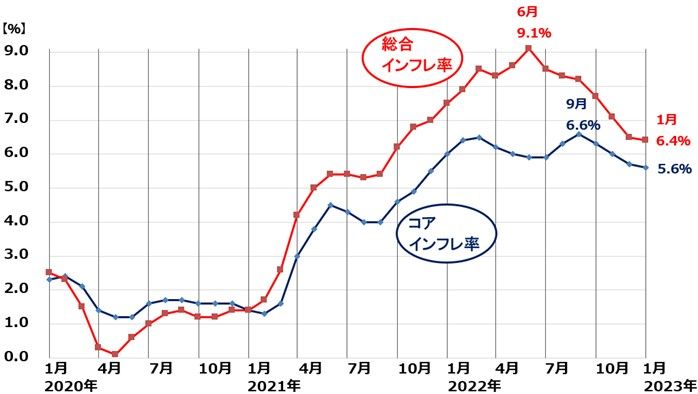

米国の「悪いインフレ」収束に予想以上に時間がかかっていることが、2月14日に米労働省が発表した1月のCPI(消費者物価指数)から分かりました。

総合インフレ率(CPI総合指数の前年同月比上昇率)は+6.4%で、事前の市場予想(+6.2%)を上回りました。コア・インフレ率(CPIコア指数の前年同月比上昇率)は+5.6%で、市場予想(+5.5%)を上回りました。

総合インフレ率は、ピーク(昨年6月の+9.1%)から大きく低下し、今後も低下が続くと推定されますが、理想とされる2%のインフレ率と比べると、高すぎる「悪いインフレ」の状態が続いています。コア・インフレ率も、ピーク(昨年9月の+6.6%)よりは下がっているものの、まだまだ高すぎる水準です。

米インフレ率(CPI前年比上昇率)推移:2020年1月~2023年1月

出所:米労働省より楽天証券経済研究所が作成

米国株式市場では、「利上げは0.25%があと1回だけ」、「年後半には利下げも」という期待が広がっています。

ところが、米国の中央銀行に当たるFRB(連邦準備制度理事会)のパウエル議長は、「利上げはあと2回」「今年後半に利下げが必要になる可能性は低い」という示唆を出しています。

米インフレの低下が遅れていることを考えると、FRBによる利上げ、引き締めが予想以上に長引く可能性があり、注意が必要です。FRBは金融政策を決めるFOMC(連邦公開市場委員会)の次回会合を3月21、22日に開きます。

そこでは0.25%の利上げが行われることが、ほぼ確実と現時点では考えられています。それで利上げ打ち止めか、さらなる利上げが必要か、パウエル議長がどのような示唆を出すかによって、株式市場が乱高下する可能性があります。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)