米国の「悪いインフレ」、なかなか収束せず

米国の「悪いインフレ」収束に予想以上に時間がかかっていることが、2月14日に米労働省が発表した1月のCPI(消費者物価指数)から分かりました。

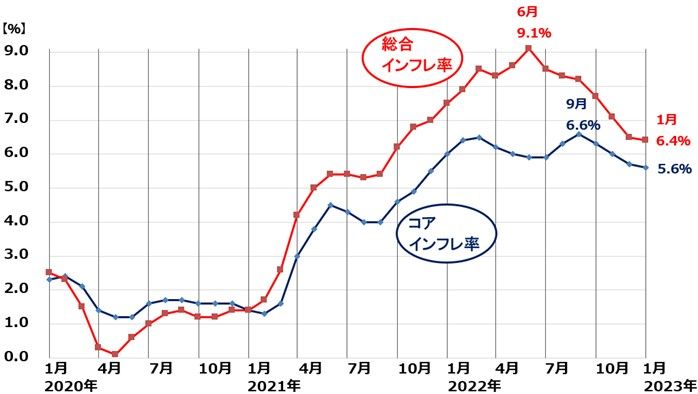

総合インフレ率(CPI総合指数の前年同月比上昇率)は+6.4%で、事前の市場予想(+6.2%)を上回りました。コア・インフレ率(CPIコア指数の前年同月比上昇率)は+5.6%で、市場予想(+5.5%)を上回りました。

総合インフレ率は、ピーク(昨年6月の+9.1%)から大きく低下し、今後も低下が続くと推定されますが、理想とされる2%のインフレ率と比べると、高すぎる「悪いインフレ」の状態が続いています。コア・インフレ率も、ピーク(昨年9月の+6.6%)よりは下がっているものの、まだまだ高すぎる水準です。

米インフレ率(CPI前年比上昇率)推移:2020年1月~2023年1月

米国株式市場では、「利上げは0.25%があと1回だけ」、「年後半には利下げも」という期待が広がっています。

ところが、米国の中央銀行に当たるFRB(連邦準備制度理事会)のパウエル議長は、「利上げはあと2回」「今年後半に利下げが必要になる可能性は低い」という示唆を出しています。

米インフレの低下が遅れていることを考えると、FRBによる利上げ、引き締めが予想以上に長引く可能性があり、注意が必要です。FRBは金融政策を決めるFOMC(連邦公開市場委員会)の次回会合を3月21、22日に開きます。

そこでは0.25%の利上げが行われることが、ほぼ確実と現時点では考えられています。それで利上げ打ち止めか、さらなる利上げが必要か、パウエル議長がどのような示唆を出すかによって、株式市場が乱高下する可能性があります。

エネルギー価格は既に低下、でも賃金インフレは続く

米国で深刻なインフレを引き起こしたのは、最初はエネルギー価格の急騰でした。ただし、天然ガス先物、原油先物は既にピークから大きく下落しており、エネルギー起因のインフレは、時間をかけて少しずつ収束していくと考えられます。

NYMEX天然ガス先物(期近):2021年1月~2023年2月

WTI原油先物(期近):2021年1月~2023年2月

ただし、エネルギー以外のインフレ要因は続いています。サービス産業の景況が強く、労働者不足が深刻で、賃金上昇率が高いことが、コア・インフレ率(エネルギー・生鮮食品を除くCPI上昇率)の高止まりにつながっています。

米雇用統計・平均時給上昇率:2019年1月~2023年1月

米国の行き過ぎたインフレ率が低下する方向にあることは確かですが、低下のペースは遅く、FRBによる金融引き締めが長引くリスクに注意が必要です。

日本では「良いインフレ」に

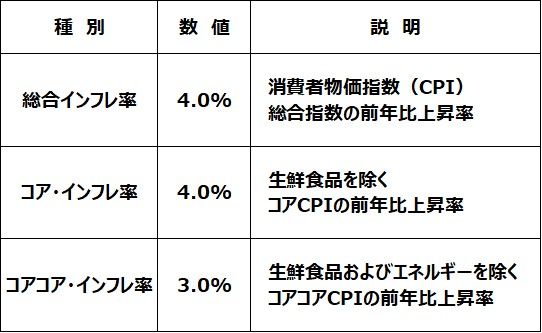

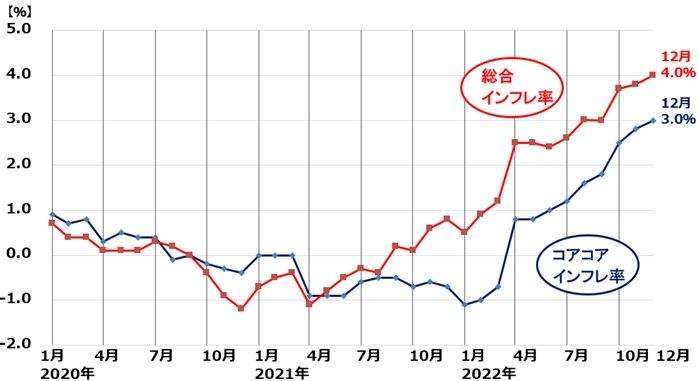

一方、日本には欧米に大きく遅れて今、ようやくインフレの風が吹き始めました。総合インフレ率は昨年12月時点で、4.0%まで上昇しました。これが、企業業績・株価に強い追い風になると考えています。

日本のインフレ率:2022年12月

日本の総合インフレ率、コアコア・インフレ率推移:2020年1月~2022年12月

楽天証券経済研究所では、東証プライム上場3月期決算主要841社の連結純利益が今期(2023年3月期)8.5%増、続く来期(2024年3月期)に3.2%の増になると予想しています。インフレが業績を押し上げる効果が見込めます。来期の増益を前提に、日経平均株価は2023年末に3万1,000円まで上昇すると予想しています。

東証プライム上場主要841社連結純利益(前期比%)

日本の企業業績の先行きを考える上で重要なのは、コアコア・インフレ率です。コアコア・インフレ率とは、生鮮食品およびエネルギーを除くCPIの前年比上昇率のことです。日本の企業業績を押し上げる「良いインフレ」と言えます。

コアコア・インフレは、エネルギー価格の上昇要因を除いて計算しているところが重要です。エネルギー価格の上昇は多くの日本企業にとってコストアップ要因です。つまりエネルギー価格上昇がもたらすインフレは、企業業績にマイナス影響をもたらす「悪いインフレ」です。

一方、コアコア・インフレは企業収益を直接押し上げる「良いインフレ」です。昨年前半、エネルギー価格上昇主導で総合インフレ率が2%を超えた時点ではまだ、悪いインフレが目立ち、良いインフレは影を潜めていました。

ところが昨年後半になって、やっと日本にも物価上昇の波がやってきました。日本も普通に値上げができる国になってきました。これは、長い年月にわたり、物価下落に苦しんできた日本企業にとって、干天の慈雨です。

念のため、ここで言う「良いインフレ」「悪いインフレ」は全て、企業業績・株価にとっての議論です。一方、どんなインフレも国民生活にはマイナスなので全てのインフレを「悪いインフレ」という論調がありますが、企業業績を計算する上では、コアコアの上昇は大きなプラス材料です。

日本のインフレはいつまで?

日本銀行の見通しによると、日本のインフレ率が4%まで高まっているのは一時的で、2023年度後半にはまた2%以下に低下します。その通りとなれば、国民生活にとっては良いことですが、企業業績にとってはマイナスです。

日本のインフレ率が2023年度後半もこのまま3%前後で高止まりするか、あるいは、日銀の見立て通り2%以下に下がってしまうのか、注意して見ていく必要があります。

注目されるのは、総務省が2月24日午前8時30分に公表する予定の、1月のCPIです。ここで、日本のインフレ率の高止まりが続くのか、あるいは早くもピークアウトするのかが重要です。インフレのピークアウトが強まると、国民生活にはプラスですが、企業業績・株価にはマイナスとなります。

▼著者おすすめのバックナンバー

2023年2月13日:中国気球問題・タカ派FRBへの不安で米中株が下落。どうなる日経平均?

2023年2月9日:日銀、黒田総裁の交代近づく!「異次元緩和」は今後も続く?

2023年2月6日:少し温まってきた世界景気、日本株「買い場」の判断継続

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。