![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:テスラ(TSLA、NASDAQ)、インテル(INTC、NASDAQ)

テスラ

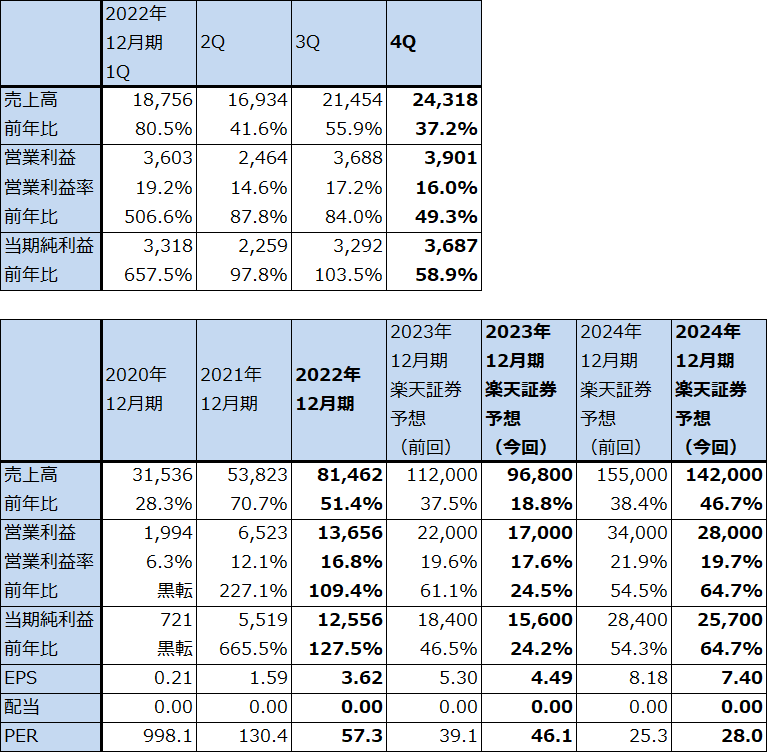

1.2022年12月期4Qは、37.2%増収、49.3%営業増益

テスラの2022年12月期4Q(2022年10-12月期、以下前4Q)は、売上高243.18億ドル(前年比37.2%増)、営業利益39.01億ドル(同49.3%増)となりました。

2022年3月末から5月末まで続いた上海ロックダウンによる部材不足や物流の混乱からはすでに3Qで抜け出しました。ただし、EV価格上昇、中国メーカー、欧州メーカーとの競争激化、EVの航続距離が短いことなどにより、主に中国で需要が鈍化したため、中国で2022年9~10月から値下げを行いました。中国では昨年10月に「モデル3」を約28.0万元から26.59万元に5%引き下げました。また「モデルY」を約31.7万元から28.89万元に8.8%引き下げました。その後数回の値下げを経て、2023年1月の値下げ後、モデル3は22.99万元(446万円)、モデルYは25.99万元(504万円)となりました。

また、アメリカでは今年1月にモデル3(デュアルモーター前輪駆動)を6.299万ドルから5.399万ドル(707万円)に14%値下げし、モデルY(ロングレンジ)は6.599万ドルから5.299万ドルに20%値下げした後、2月に5.499万ドル(720万円)に値上げしました。アメリカではインフレ抑制法による税額控除の対象が最高8万ドルまでのSUVのEVとなっており、この場合最高7,500ドルの税額控除が受けられるようになっています(注1)。これが今後の需要を喚起すると思われます。

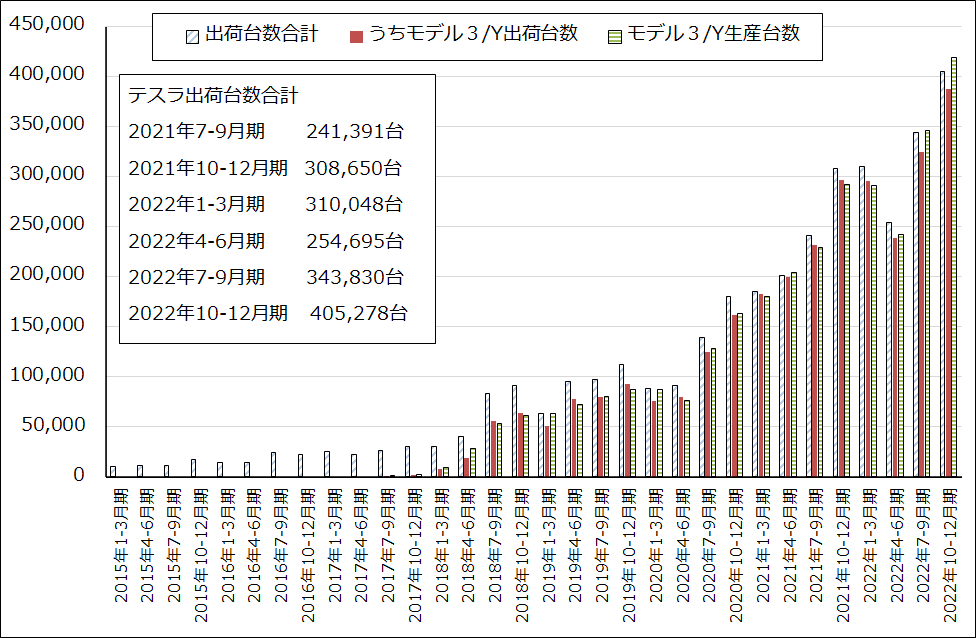

中国とアメリカにおける値下げは、テスラ車の需要を喚起しており、年初から受注が急増している模様です。中国販売は2022年は低迷しましたが2023年は上向くと予想されます。また、アメリカとその他地域での販売は2022年も好調で、前3Qにはテスラの全出荷台数は過去最高を更新、前4Qにはさらに続伸しましたが、2023年も好調持続が予想されます。

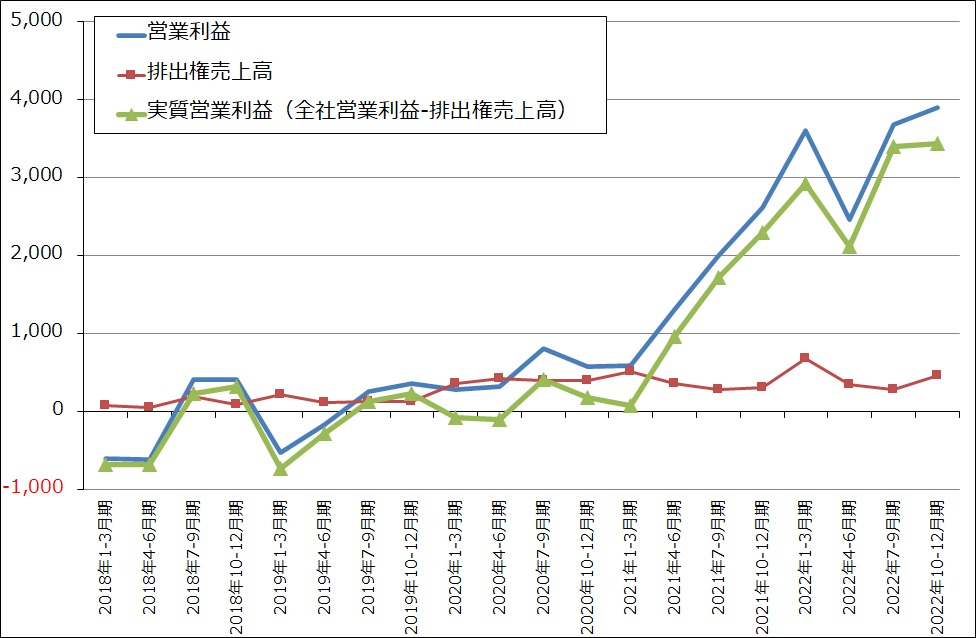

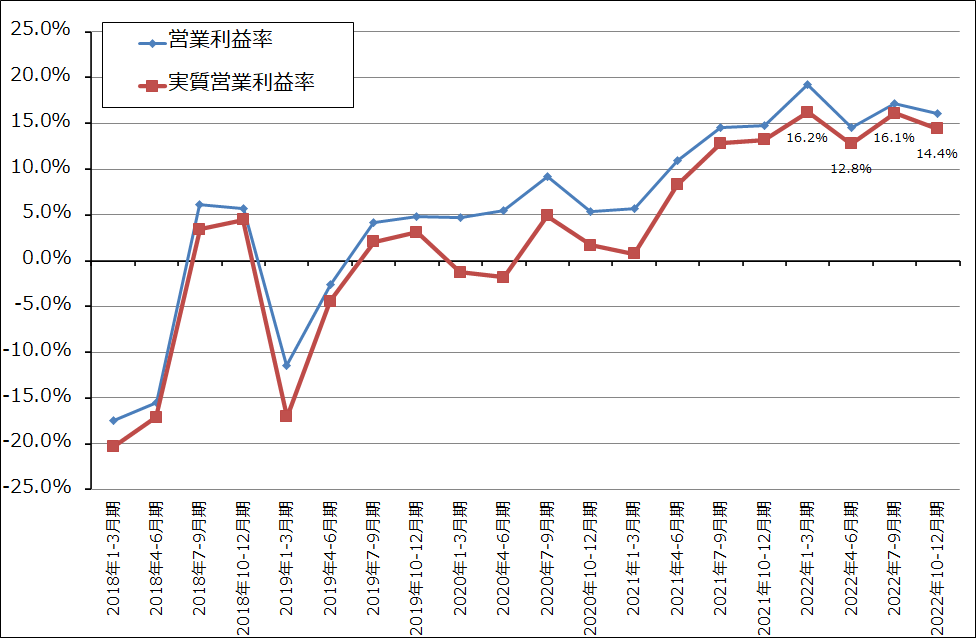

ただし前4Qは、値下げの影響で一時的に営業利益率が低下しました。排出ガスクレジット売上高(注2)を除く実質営業利益率は前3Q16.1%から前4Q14.4%に低下しました。

この結果、2022年12月期通期は、売上高814.62億ドル(同51.4%増)、営業利益136.56億ドル(同2.1倍)となりました。

注1:2022年8月に成立したアメリカのインフレ抑制法では、EV購入者に対する最大7,500ドルの税額控除(所得税から控除される。各EVメーカーの累計EV生産台数に応じて徐々に削減し、最終的にはゼロになる)について、以下のように修正された。

(1)対象車種:価格が乗用車は5.5万ドル未満、バンやSUV、ピックアップトラックは8万ドル未満のEVであること。

(2)車両の最終組み立てが北米(米国、カナダ、メキシコ)で行われていること。

(3)電池材料の重要鉱物のうち、調達価格の40%が自由貿易協定を結ぶ国で採掘あるいは精製されるか、北米でリサイクルされていること。この条件を満たせば税額控除は3,750ドル(個人の場合。以下同様)になる。

(4)電池用部品の50%が北米で製造されていること。この条件を満たせば税額控除は3,750ドルになる。(3)と(4)の条件はどちらかが必須となる。

(5)普通トラックと大型トラックの購入者の場合、1台当たりの税額控除は最大4万ドルになる。

(6)購入者に対する所得制限がある(連邦税の共同申告者は30万ドル、世帯主は22万5,000ドル、個人申告者は15万ドル以下)。

なお、(3)は2027年に80%に、(4)は2029年に100%に段階的に引き上げられる予定。現在北米で生産されているEVの全てがこの税額控除の対象になるわけではないが、テスラ車は対象になる見込み。

注2:アメリカのZEV規制に基づく温暖化ガス排出権売上高。ZEV規制は自動車メーカーに対して一定台数以上のゼロエミッションカー(温暖化ガスを排出しないEV、FCVなど)を販売できなかった場合、その自動車メーカーは達成できたメーカーから温暖化ガス排出権を購入しなければならないとする規制。カリフォルニア州から始まり、現在全米15州が導入している。

表1 テスラの業績

時価総額 655,131百万ドル(2023年2月9日)

発行済株数 3,471百万株(完全希薄化後)

発行済株数 3,160百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

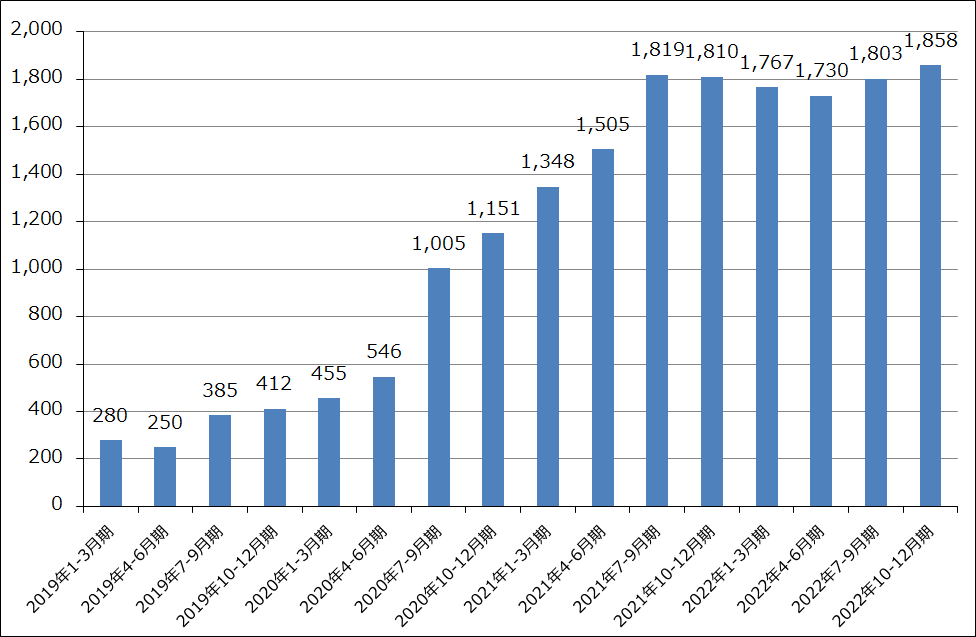

グラフ1 テスラのEV生産・出荷台数

グラフ2 テスラの実質営業利益

グラフ3 テスラの営業利益率

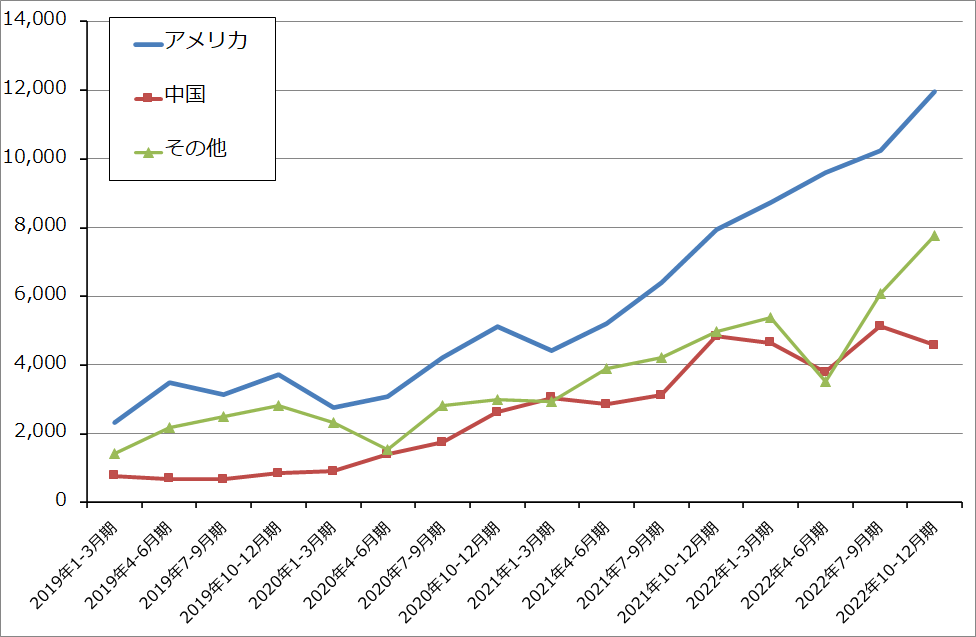

グラフ4 テスラ:地域別売上高

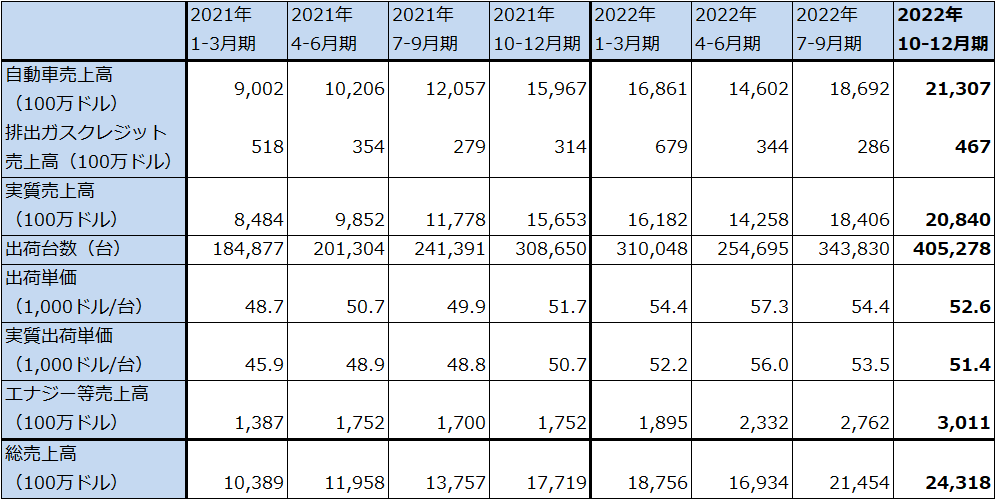

表2 テスラの売上高内訳

注:実質売上高は自動車売上高から排出ガスクレジット売上高を差し引いたもの。実質出荷単価は実質売上高を出荷台数で割ったもの。

2.2023年12月期は値下げの影響で業績鈍化へ

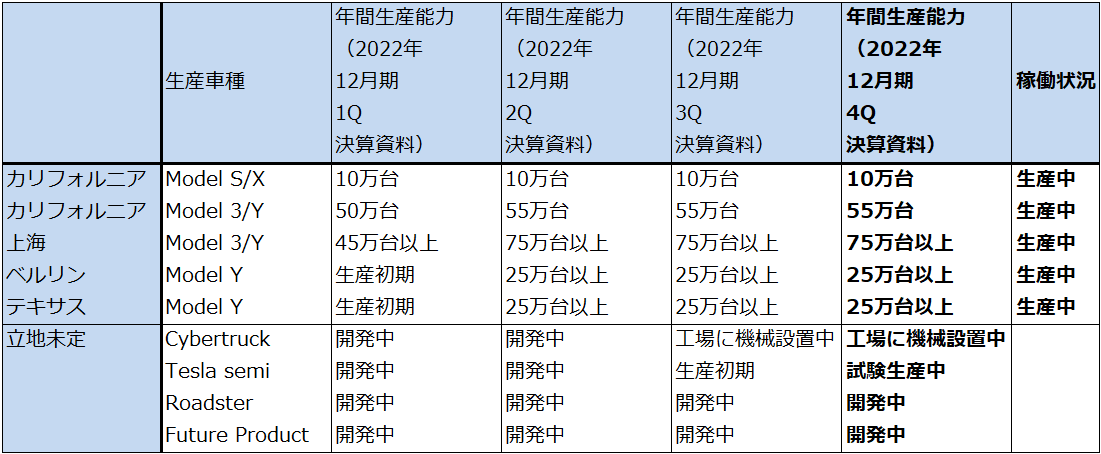

会社側は今期2023年12月期通期の出荷台数予想を180万台(前年比37.0%増)としています。生産能力は200万台ありますが、世界経済、アメリカ経済の不確実性を考慮したためです。

2023年12月期は、前述した昨年から今年にかけて行った中国、アメリカ、日本などにおける値下げによって、テスラ車の平均単価が下落すると予想されます。排出ガスクレジット売上高の影響を除いたテスラ車の実質平均単価は、各種部材コストの上昇に伴う値上げによって2021年12月期4.89万ドルから2022年12月期5.30万ドルに上昇しましたが、楽天証券では2023年12月期は4.60万ドルに低下すると予想しています。

このため、楽天証券では2023年12月期のテスラの業績を、売上高968億ドル(同18.8%増)、営業利益170億ドル(同24.5%増)と、2021年12月期、2022年12月期の大きな成長からいったん鈍化すると予想します。出荷台数予想は180万台で順調に増加するものの、値下げが業績に響くと思われるためです。

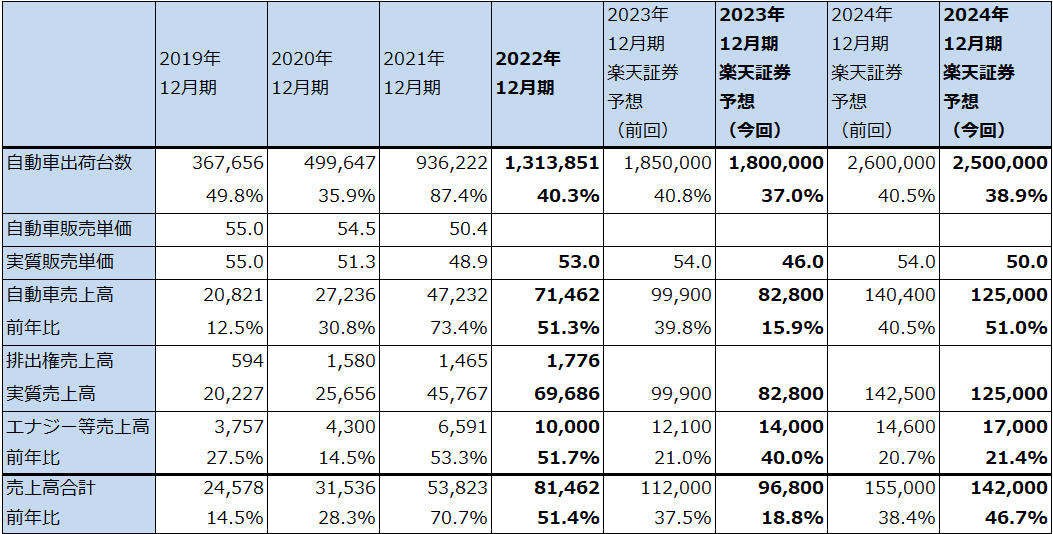

表3 テスラ:売上高予想

出所:楽天証券予想

注1:実質売上高は自動車売上高から排出権売上高を差し引いたもの。実質販売単価は実質売上高を出荷台数で割ったもの。

注2:2023年12月期の楽天証券予想売上高は排出権売上高を含まない。

3.2024年12月期は再び高成長が予想される

ただし、中国、アメリカでの値下げや、アメリカのインフレ抑制法によるEV購入者に対する税額控除のプラス効果は2024年12月期にも続くと予想されます。

また、インフレ抑制法におけるEV購入者に対する税額控除は乗用車のみならず、商用車にも適用され、普通トラック、大型トラックの税額控除が大きくなるため、アメリカでは今後商用車のEV化が進むと予想されます。テスラはすでに大型EVトラック「Semi」(価格は、公称航続距離300マイル(480km)の車種が15万ドル、500マイル(800km)が18万ドル)の1号車を2022年12月に納車しています。現在は試験生産中ですが、本格生産に移行すると業績へのインパクトは大きくなると思われます。テスラは、新しい商用車の発売も検討している模様です。

サイバートラック(EVのピックアップトラック)については、今年年央から生産開始になる見込みですが、本格出荷は2024年になる見込みです。現在は、アメリカ・テキサス工場に生産設備を設置しているところです。特にアメリカで人気車種になると思われます。

このような分析から、楽天証券では2024年12月期を、売上高1,420億ドル(同46.7%増)、営業利益280億ドル(同64.7%増)と予想します。楽天証券の総出荷台数予想は250万台(同38.9%増)で、このうちサイバートラックを20~30万台、価格を7~8万ドルと想定しました。Semiについては織り込んでいません。実質平均単価は5万ドルと2023年12月期から上昇すると思われますが、これはサイバートラックの効果と、モデルY、モデル3ともに値下げ後販売好調な場合、若干値上げする可能性があるためです。

2023年12月期は一時的に業績の伸びが鈍化すると思われますが、2024年12月期からは再び高成長路線に復帰すると予想されます。

なお、テスラは2022年9月に、北米においてFSD(Full Self Driving)パッケージの買い切り価格を1万2,000ドルから1万5,000ドルに値上げしました(月額最大199ドルでも使える)。このパッケージを買うと、現在はベータ版ですが北米の顧客はテスラの完全自動運転システムであるFSDを使うことができます。現在約40万人がこのベータ版を使っています。アメリカで完全自動運転が許可され、FSDの性能が十分なものであれば、FSDがテスラにとって重要な収益源になると思われます。

表4 テスラの生産体制

グラフ5 テスラの設備投資額

4.テスラのリスク

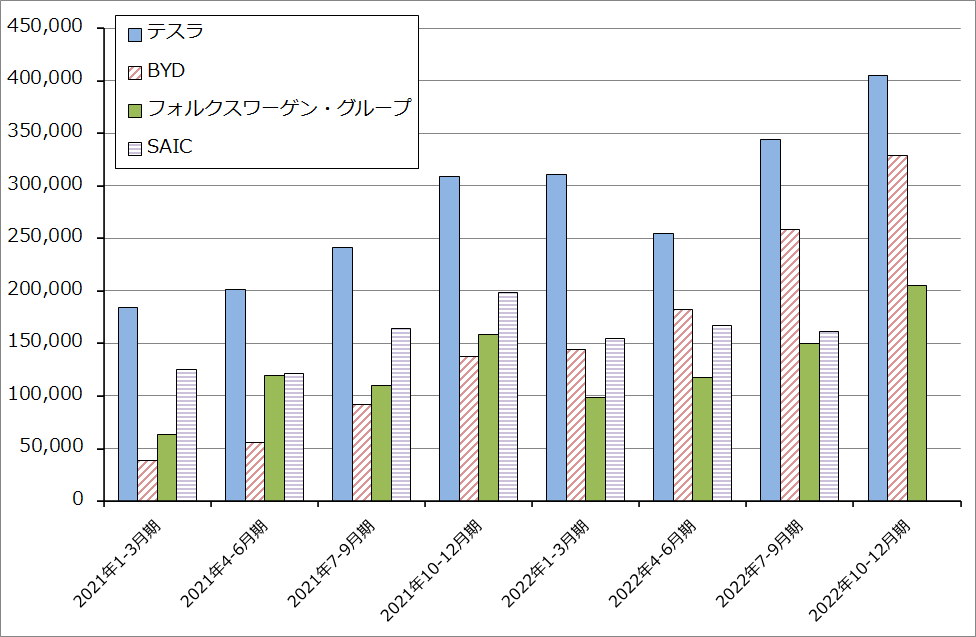

現時点でのテスラのリスクは、第1にEVの競合相手が多くなっていることです。EVとPHEVの販売台数は順調に拡大していますが、EVのトップ企業であるテスラの競合相手も増えています。今の構図は、テスラをBYDが猛烈な勢いで追い上げ、フォルクスワーゲン・グループ、SAIC(上海汽車集団)がこれに続く形です。2022年にテスラが中国で値下げに追い込まれた要因は、EV用充電器の設置が十分でない中国では航続距離の長いPHEVのほうが使いやすいこと、BYDなどの中国メーカーのEVが伸びてきたことによります。

ただし、競合相手が増えることによって、テスラは車種を増やすことに熱心になってきたように見受けられます。すでに発売されたモデル3、モデルY、Semi以外に、サイバートラックの本格出荷が2024年に始まる予定であり、モデル3/Yよりも小型で低価格の乗用車と、商用車の新車が計画されている模様です。車種の拡大は、テスラの業績を押し上げることになると思われます。

第2にツイッターです。イーロン・マスク氏が買収したツイッターの経営に、イーロン・マスク氏の時間が過剰に割かれてしまうことです。ただし、イーロン・マスク氏は2022年12月期4Q決算電話会議の中で、イーロン・マスク氏のツイッターフォロワーは1億2,700万人であり、ツイッターはテスラの宣伝のために非常に強力なツールであると述べています。これが実際にどうなのかは、今度の事態の推移を見守る必要があります。

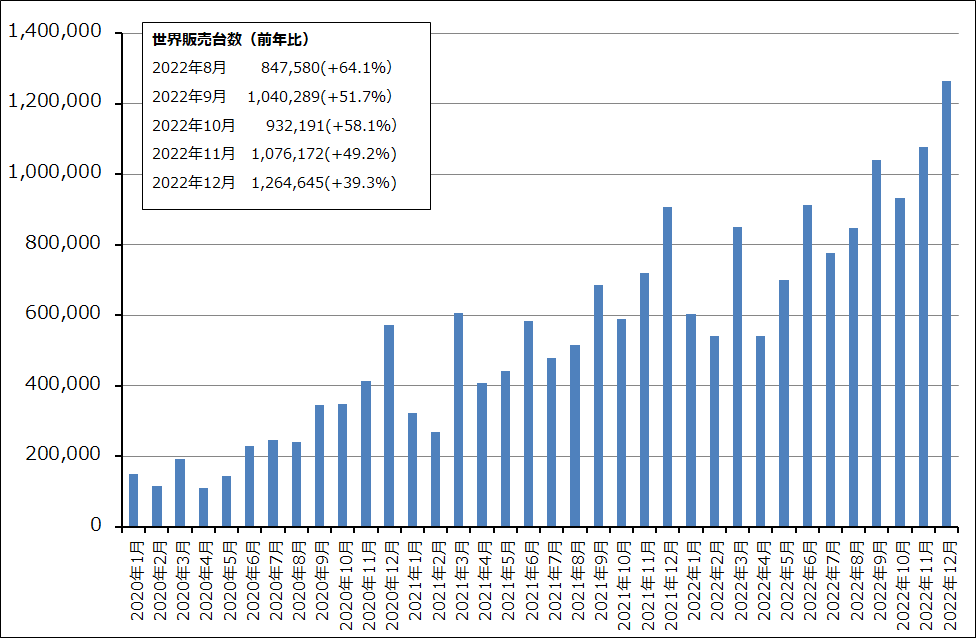

グラフ6 EV/PHV/PHEV月間販売台数(世界)の推移

グラフ7 EV上位メーカーの四半期販売台数

5.今後6~12カ月間の目標株価を270ドルから330ドルへ引き上げる

テスラの今後6~12カ月間の目標株価を、前回の270ドルから330ドルに引き上げます。楽天証券の2024年12月期予想EPS(1株当たり利益)7.40ドルに予想PER(株価収益率)40~50倍の今の高い評価が続くと予想しました。引き続き中長期で投資妙味を感じます。

インテル

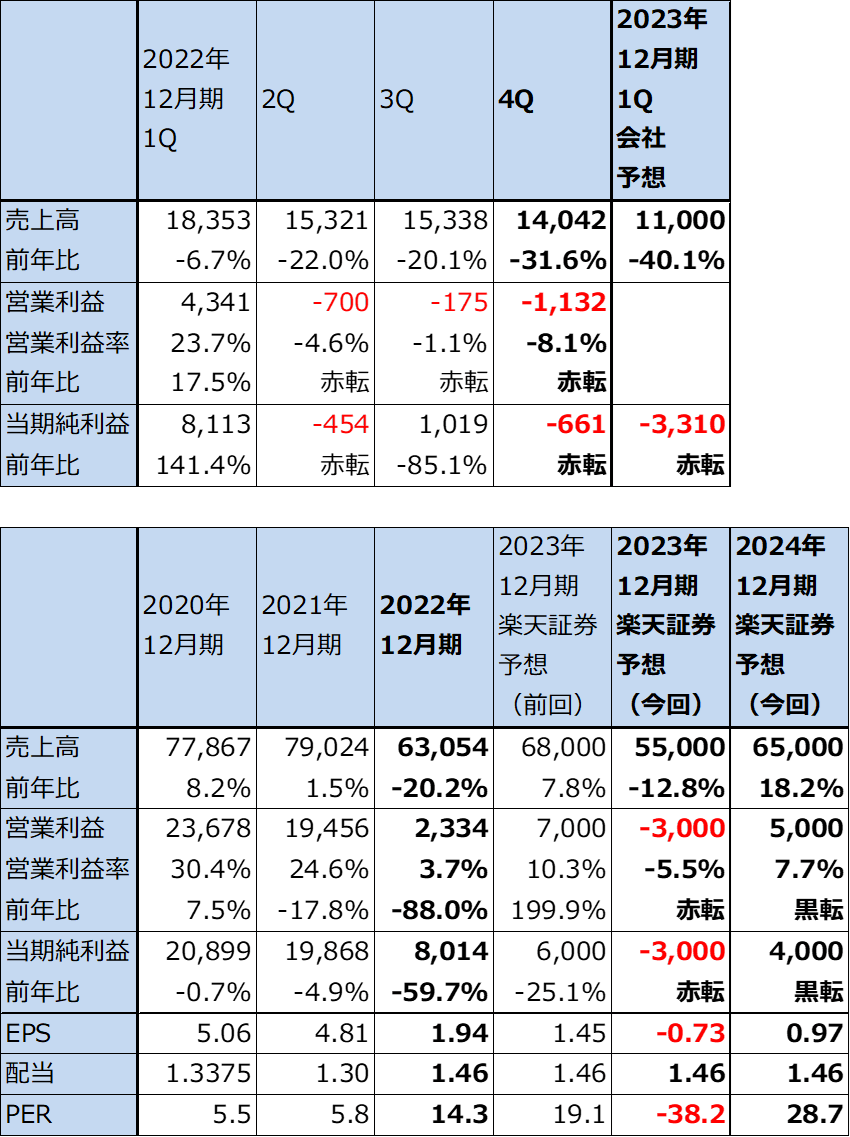

1.2022年12月期4Qは31.6%減収、営業損失11.32億ドル

インテルの2022年12月期4Q(2022年10-12月期、以下前4Q)は、売上高140.42億ドル(前年比31.6%減)、営業損失11.32億ドル(前年同期は49.89億ドルの黒字)となりました。前3Q比でも減収で営業赤字幅が拡大しました。

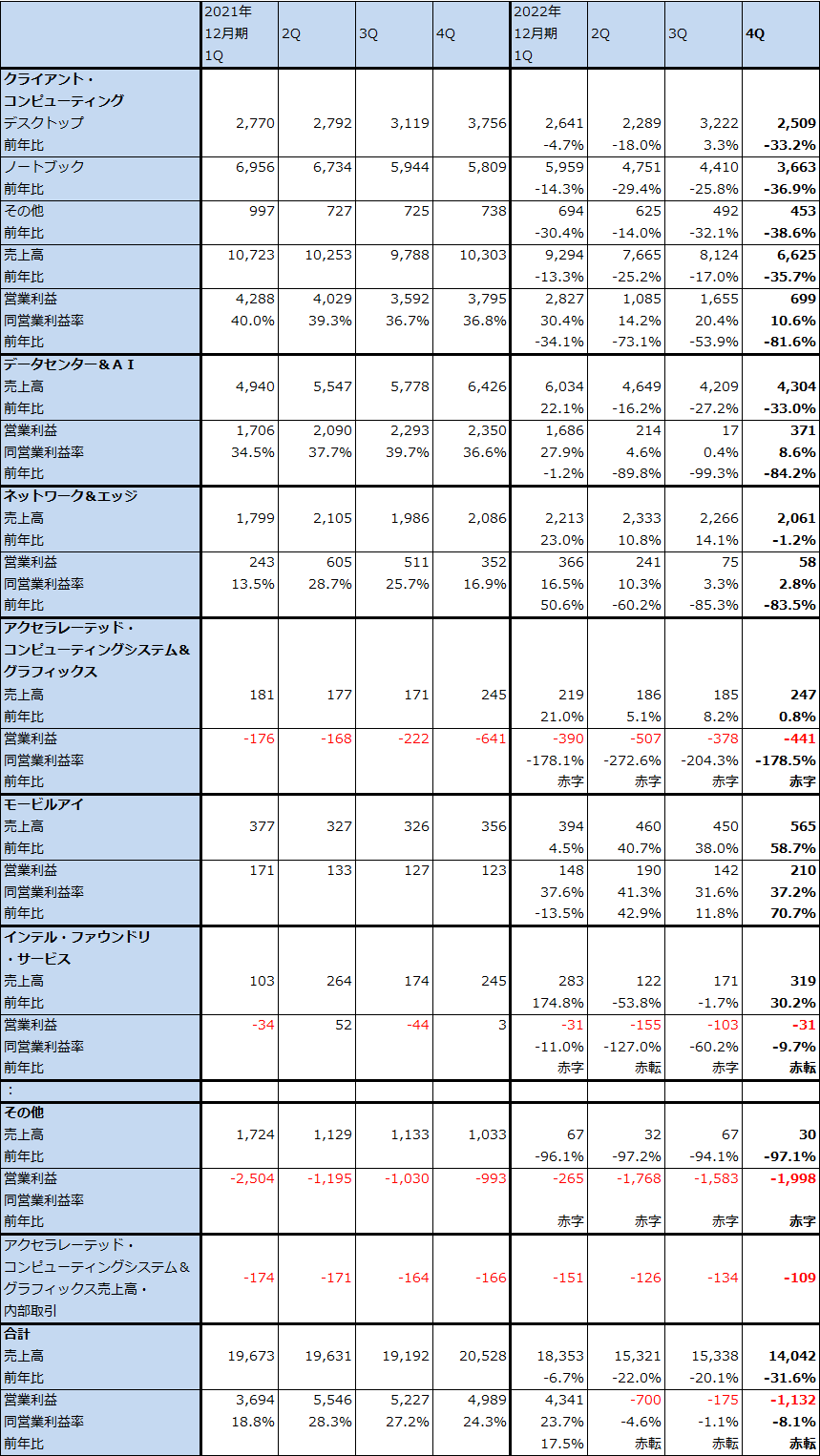

セグメント別に見ると、主力事業であるクライアント・コンピューティング(パソコン用CPU、GPU)、データセンター&AI(サーバー用CPU)がいずれも大幅減収減益となりました。クライアント・コンピューティングは、パソコン販売の不振が直撃しました。また、在庫調整のための出荷削減も行ったと思われます。

データセンター&AIはデータセンター向けと企業向けが減速したことに加えて、サーバー用CPUの最新型「サファイア・ラピッズ」(開発名)が出荷される直前だったことも響いたと思われます。

増収増益となったのは自動運転システムのモービルアイのみでした。

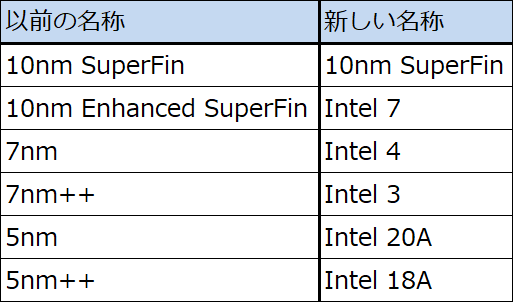

一方、今回の2022年12月期4Q決算発表で成果もありました。サーバー用新型CPU「サファイア・ラピッズ」(10ナノ)は2023年1月に出荷開始されました。その次の「エメラルド・ラピッズ」(10ナノ)は2023年後半に出荷開始予定です。さらにインテルの今後にとって重要な新7ナノ生産ライン「インテル4」は今年1月に稼働準備が整いました。インテル4で生産される次世代パソコン用CPU「メテオレイク」は2023年後半に出荷開始予定です。

表5 インテルの業績

時価総額 114,608百万ドル(2023年2月9日)

発行済株数 4,133百万株(完全希薄化後)

発行済株数 4,133百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想の高安平均値。

表6 インテルのセグメント別業績

出所:会社資料より楽天証券作成

表7 インテルの半導体製造プロセスの名称

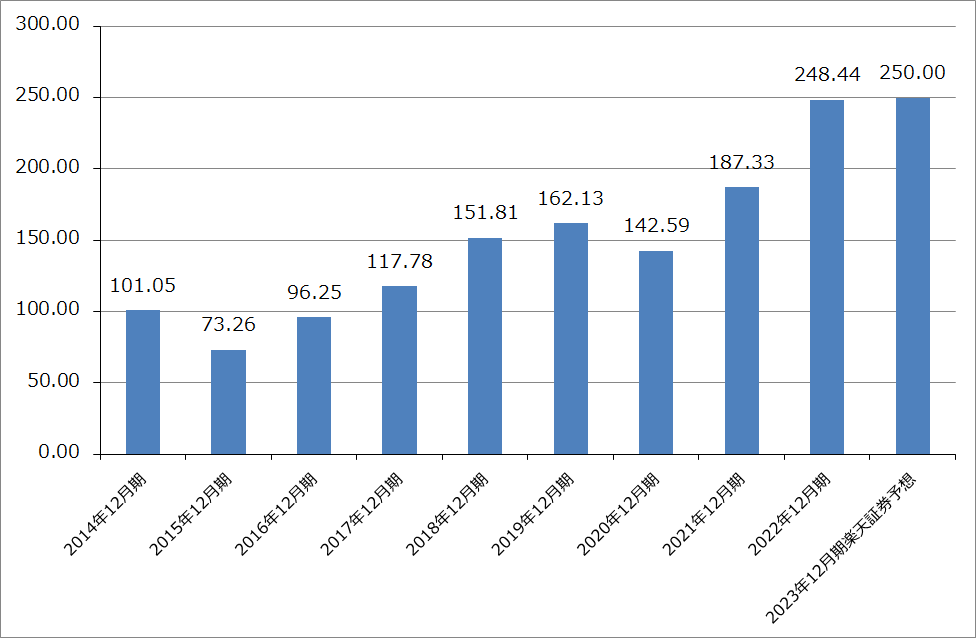

グラフ8 インテル:設備投資(年度ベース)

2.2023年12月期1Qは赤字拡大へ

インテルが開示した2023年12月期1Qのガイダンスは、売上高105~115億ドル、売上総利益率34.1%、税率マイナス84%、EPSマイナス0.80ドルです。平均値を計算すると、今1Qの会社予想は、売上高110億ドル(前年比40.1%減)、当期純損失33.1億ドル(前年同期は81.13億ドルの黒字)となります。

会社側は2023年12月期通期の業績ガイダンスと設備投資計画を開示しませんでした。今1Qの業績を見る限り、それらを開示できる状況にないと思われます。

楽天証券ではインテルの今回の2023年12月期業績予想を前回予想から下方修正し、売上高550億ドル(同12.8%減)、営業損失30億ドル(前期は23.34億ドルの黒字)とします。

今後を展望すると、新しい7ナノ生産ライン「インテル4」が順調に稼働し、2023年後半に「メテオレイク」が予定通り発売され、2023年1月に発売されたサーバー用新型CPU「サファイア・ラピッズ」が順調に売れるならば、今3Qまたは今4Qから業績は回復に転じ、2024年12月期は黒字転換すると予想します。インテルが計画している2023年に年間30億ドル、2025年までに年間80~100億ドルのコストダウンの効果にも期待できると思われます。楽天証券ではインテルの2024年12月期を売上高650億ドル(同18.2%増)、営業利益50億ドル(同黒字転換)と予想します。

また、今期の設備投資が前期に比べて増えるのか減るのか不透明ですが、以下の資金調達に成功すれば前年並みの設備投資が可能になると思われます。

3.「Shelf Offering」を登録。まず、総額110億ドルの社債を発行へ

インテルは2023年2月2日付けで、SECに対してForm S-3による「Shelf Offering」を登録しました。これは社債、公募増資等の複数の資金調達をまとめて登録するものです。登録時には資金調達の規模は不明です。インテルの開示資料によれば、債券、普通株、優先株、ワラント、預託株式、購入契約、債務保証、単位型投資信託を今後発行する登録になっています。ただし、この全てが実際に発行されるわけではなく、会社側が最適と判断するタイミング、調達金額と資金調達手段によって発行することになります。

このShelf Offeringに従って、インテルは2月7日付けで7本の総額110億ドル(1ドル=131円で約1兆4,400億円)の優先社債(Senior Notes。経営破綻時の返済順位が優先される債券)の発行を公表しました。満期は2026~2063年、金利は4.875~5.900%、資金使途は債務借り換え、運転資金と設備投資資金の確保などです(ただし資金使途は制約を受けない)。

このような資金調達が今後続くかどうかはまだ不明です。ただし、今回のShelf Offeringが成功して、運転資金と設備投資資金が十分調達できて、インテルの計画通りに「サファイア・ラピッズ」が順調に立ち上がって、それに続く「エメラルド・ラピッズ」の出荷が2023年後半から順調に進み、インテル4がこれも順調に稼働開始しメテオレイクが2023年後半から出荷開始できるならば、インテル復活の道筋が整うことになると思われます。

4.今後6~12カ月間の目標株価は前回の38ドルを維持する

インテルの今後6~12カ月間の目標株価は前回の38ドルを維持します。今回の資金調達が社債であったことは歓迎してよいと思われますが、今後公募増資の可能性がなくなったわけではありません。赤字の額も大きくなっているため、投資リスクは3カ月前よりも増加していると思われます。ただし、パソコン向け、サーバー向けの開発計画は今も進行中であること、資金調達をして最新型の設備が稼働できれば(インテル4はインテルとしては初めてEUV露光装置を使うラインになる)、微細化が進んだ世代の半導体の生産能力不足というインテルがこれまで抱えてきた問題は大きく前進することになります。

当面の注目点は、今年1月出荷開始の「サファイア・ラピッズ」の売れ行きと、今回のShelf Offering による資金調達が社債に止まるのか、公募増資を行ってEPSが希薄化するのかです。これについては今後の展開を見守るしかありません。

本レポートに掲載した銘柄:テスラ(TSLA、NASDAQ)、インテル(INTC、NASDAQ)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)