![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

スマホ、電子部品、IT関連セクターに注目!業績が回復に向かうと予想

今回の注目セクターは、スマホ、電子部品、IT関連セクターです。景気が全面的に回復に向かうのであれば、これまで見通しの良くなかったセクター企業の業績も回復に向かうだろうと予想します。

注.市場コンセンサスは1月20日現在、楽天証券HPより

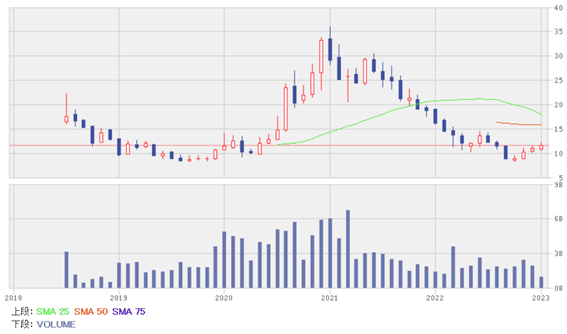

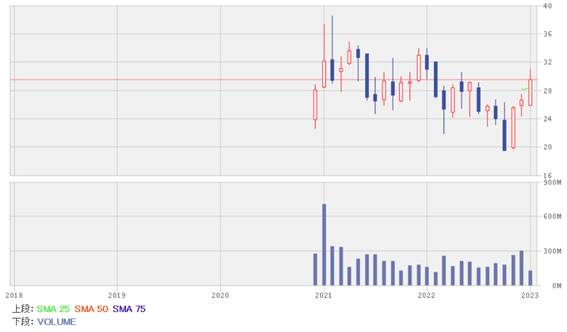

注目株1:小米集団(01810)

1992年に入社したゲームソフト大手のキングソフト(03888)で経営トップに上り詰めた後、エンジェル投資家としてYY語音(SNSプラットフォームを運営、NASDAQ上場)、UC(モバイルインターネット情報サービス企業、アリババ・グループ傘下)など多くのベンチャー企業への投資で実績を残す雷軍(小米、キングソフトCEO)氏が2010年4月に創業したスマホメーカーです。

2022年7-9月期のグローバル市場における販売シェア(出荷ベース)は13.6%で世界第3位の大手スマホメーカーですが、スマートテレビ、タブレット、空調、冷蔵庫、洗濯機など自社ブランドの生活消費製品も販売しています。また、スマホや生活消費製品を結びつけているプラットフォームを提供するなどインターネットサービス事業も行っています。

部門別売上高(2022年1-9月期)をみると、スマホが61%、IoT生活消費製品が27%、インターネットサービスが10%、その他が2%です。

スマホの売上が大きいのですが、粗利益ベースでみるとスマホが33%、IoT生活消費製品が23%、インターネットサービスが42%、その他が2%です。

製品だけでなく、全ての小米製品のための共通のプラットフォームを通じて得られる広告収入や、音楽、映像、ゲームなどのスマホアプリを通じて得られるインターネットサービスによっても利益を得られる事業構造となっています。

インド、欧州を中心にグローバルに事業展開しており、2022年1-9月期の海外売上高は50%に達しています。

2022年1-9月期は▲12%減収、▲6億7,725万元の赤字(前年同期は168億5,362万元の黒字)、7-9月期は▲10%減収、▲14億7,605万元の赤字(前年同期は7億9,226万元の黒字)となりました。

市場環境の悪化、グローバルシェアの低下(4-6月期の13.8%から7-9月期の13.6%へと悪化)から主力のスマホが▲18%減収(1-9月期)となり、業績不振の要因となりました。

2022年12月期業績の市場コンセンサスは▲13%減収、▲79%減益、2023年12月期は9%増収、213%増益です。

景気急回復による業績の戻りが大きいと予想します。長期的にはスマホ、生活消費製品とプラットフォームを共有、そこにAIを導入することで、顧客の定着を目指す戦略、小規模実店舗を約1万600店置いた上で、そこからオンラインで製品を供給する新小売戦略が業績拡大の大きな力になるだろうと期待しています。

小米集団の月足

出所:楽天証券ウェブサイト

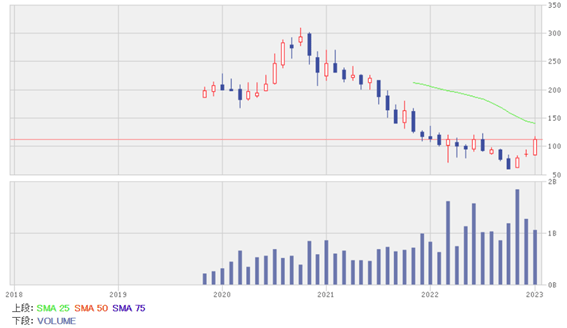

注目株2:アリババ集団(09988)

中国を代表する電子商取引(EC)企業です。中核ビジネスは国内小売ビジネスで、零細企業や個人が出店する淘宝網(タオバオ)、比較的規模の大きな企業が出店する天猫(Tモール)が主力プラットフォームとなります。出店側から徴収する手数料、年会費、広告料、分析ツール使用料などが全体の売上高(2022年9月中間期、以下同様)の34%を占めています。

傘下スーパー(高キン零售)や自社直営事業が31%、国内卸売が2%、海外の小売・卸売が8%、ネット出前などの生活サービス事業が6%、物流事業が6%、クラウドが9%、デジタルコンテンツ、ハイテク事業などが4%です。

2022年9月中間期業績は2%増収、▲96%減益となりました。新型コロナ再流行、一部大都市におけるゼロコロナ政策実施に伴う消費環境の悪化などにより売上は伸び悩みました。また、投資勘定における評価損の発生などから大幅減益となりました。

2023年3月期業績の市場コンセンサスは3%増収、7%増益、2024年3月期は11%増収、84%増益です。

連結子会社であるアント・グループは資本構造を調整、創業者である馬雲氏の支配的議決権を外しました。その結果、上場に向けた作業が一段と進む見込みです。また、同社は杭州政府と戦略合作協定を結ぶなど、政府との関係が改善されています。

国家の同社に対するスタンスが粛清から発展支援に変わったとみており、今後、新規事業の成長が期待されます。

アリババ集団の月足

出所:楽天証券ウェブサイト

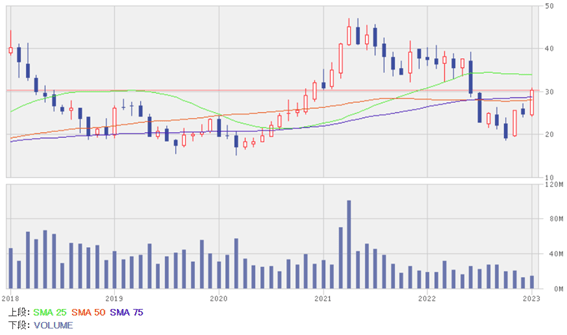

注目株3:キングボード・ホールディングス(00148)

張国栄会長が1998年に創業者の一人として深セン市で設立した積層板製造工場が前身の中国最大のプリント配線板メーカーです。銅箔、ガラス繊維、絶縁材料などから積層板を作り、それに回路を印刷してプリント配線板を作るなど、垂直生産システムを構築しています。

部門別売上高(2022年6月中間期)では、積層板が31%、プリント配線板が25%、酢酸、カセイソーダなどの化学工業製品が27%、不動産事業が16%、その他が1%です。同社の製品はパソコン、スマホなどのコンシューマーエレクトロニクス製品から、通信設備、自動車に至るまで幅広い用途で使われています。

2022年6月中間期は4%増収、▲52%減益でした。国内で新型コロナが再流行し、グローバルでインフレが進行したことで、需要が鈍化しました。販売価格下落による粗利益率の低下、投資債券に関する多額の損失引当金繰入などで大幅な減益を余儀なくされました。同社は1月9日、2023年12月期について58~64%の減益になる見込みだと発表しています。

2022年12月期業績の市場コンセンサスは15%増収、▲37%減益、2023年12月期は11%増収、42%増益です。

中国の景気回復により、電子部品に対する需要が大きく戻ると予想します。

キングボード・ホールディングスの月足

出所:楽天証券ウェブサイト

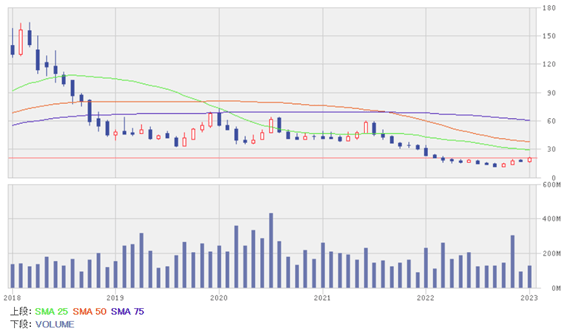

注目株4:瑞声科技(02018)

深セン市に本社を置く民営の電子部品メーカーです。

売上構成(2022年1-9月期)は、スマホなどに使用されるスピーカー、マイク、バイブレーターといったダイナミック部品が44%、ゲームなどに使われる触覚技術(ハプティクス)、スマホの筐体といった電磁電動・精密構造部品が34%、スマホ用レンズなどの光学製品が16%、コンシューマーエレクトロニクス製品、AI搭載製品、自動車、ロボットなどに使われるセンサー、半導体設計などが6%です。

2022年1-9月期業績は15%増収、▲47%減益となりました。二桁増収を確保したものの、価格下落による粗利益率の低下、固定費負担の増加などから大幅減益を余儀なくされました。

2022年12月期業績の市場コンセンサスは15%増収、▲37%減益、2023年12月期は11%増収、42%増益です。

中国の景気回復はスマホやコンシューマーエレクトロニクス製品需要の循環的な回復に加え、新エネルギー自動車やAI搭載製品の市場規模拡大に伴う構造的な需要拡大を促すと予想しています。

瑞声科技の月足

出所:楽天証券ウェブサイト

注目株5:海爾智家(06690)

2021年の販売額では13年連続で世界第1位となるなど、世界最大の白物家電メーカーです。三洋電機、GEの家電事業を買収するなどグローバルでM&Aを行い規模を拡大しています。本来のハイアールブランドを中心として、Casarte、Leader、GE Appliances、Candy、Fisher & Paykel、AQUAといったブランドを展開しています。

ハイアールブランドの冷蔵庫の販売額は14年連続、洗濯機は13年連続で世界第1位を記録しています。中国本土を中心に、北米、欧州、南アジア、東南アジア、オセアニア、日本、中東、アフリカなど160カ国以上の国・地域に進出しています。

部門別の売上構成(2022年6月中間期、以下同様)では、冷蔵庫が13%、空調が11%、洗濯機が9%、温水供給・浄水器や厨房機器など本土ビジネス全体では38%を占めます。また、海外ビジネスが36%、その他が26%を占めます。

ただ、利益ベース(金融収支、未分配収入・支出・利益を除く)では、冷蔵庫、洗濯機、温水供給・浄水器のウエートが大きく、本土ビジネス全体で61%を占め、海外ビジネスは45%、その他は赤字で▲6%といった構成です。

2022年1-9月期は9%増収、17%増益でした。ブランド力を強化、顧客との接点を強め、営業網、物流網、サービス網の強化を図ったことで、厳しい環境の中でも業績は堅調でした。

2022年12月期業績の市場コンセンサスは9%増収、18%増益、2023年12月期は8%増収、16%増益です。

同社は昨年12月5日からハンセン指数構成銘柄に採用されました。今後、中国の景気回復への期待、欧米経済の減速懸念などから、香港市場にさらに資金が流入した場合、業績見通しが堅調でグローバルに知名度の高い同社のような銘柄は買い安心感があります。

海爾智家の月足

出所:楽天証券ウェブサイト

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)