![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

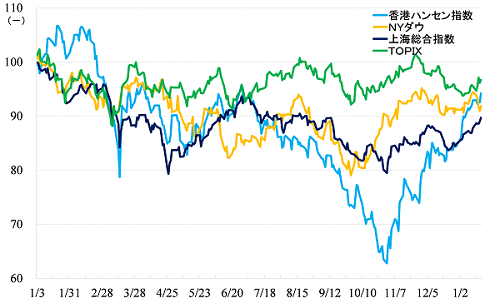

香港ハンセン指数は強いリバウンド基調を維持!上海総合指数も戻り相場を形成

香港ハンセン指数は10月31日をボトムとして、強いリバウンド基調を維持しています。相場の強弱を判断する指標として200日移動平均線を意識する投資家が多いのですが、香港ハンセン指数は昨年末以降、超えて推移しています。ですから、正確にはリバウンドではなく、上昇トレンドを形成していると表現すべきかもしれません。

上海総合指数も10月31日をボトムとして、戻り相場を形成しています。ただ、12月中旬に押し目を付けており、その分、香港ハンセン指数と比べ回復速度はやや遅いのですが、それでも1月後半には200日移動平均線を超えて上昇しています。

2022年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2023年1月20日)

中国株市場が強気転換した要因は昨年10月以降、この連載で説明してきた通りです。

今後の相場見通しにおいて注目すべきポイントは、当局の経済政策スタンス

感染流行を通じて変異を繰り返してきた新型コロナウイルスですが、感染力が高まると同時に毒性は弱まりました。この感染力と毒性の関係はウイルス感染の典型的な姿だとする見方が正しいとすれば、もはや「感冒かインフルエンザ並み」の毒性しか持たなくなった新型コロナウイルスに対して特別な対策など必要ありません。

「ゼロコロナ政策が廃止され、感染放置により短期間で集団免疫が獲得される。抑圧されてきた経済活動が一気に解放されること、それによって昨年5月以降、打ち出されてきた多方面にわたる総合的な経済対策が効果を表し、中国経済は早晩V字回復を果たす」

このシナリオが広く投資家に支持されたから、株価は急上昇していると考えています。

今後の相場見通しですが、注目すべきポイントは、もはや感染状況の推移ではなく、当局の経済政策スタンスです。

当局は、2020年後半から2022年前半にかけて、不動産、IT、教育など一部の産業において、社会主義経済国家としてふさわしくない活動を行う企業を厳しく粛清してきました。

しかし、その粛清も、10月に行われた一連の共産党重要会議、事実上の完全な習近平一極体制への移行をもって、終了しています。足元では、こうした産業に対して、規制、管理を強化するのではなく、発展育成を強化する方針へと政策を転換させています。

マクロ面では、ゼロコロナ政策実施に伴う景気減速を補うための政策から、ゼロコロナ政策実施で落ち込んだ景気を回復させる政策へと転換しています。

3月4日には全国政治協商会議、5日には全国人民代表大会(全人代)が開催されます。全人代では今年の政策方針が発表されると同時に、行政単位である中央政府の幹部人事が一新されます。

中国には「新官上任三把火」といったことわざがあります。「新任の官僚は、自分の才能、度量、見識を知らしめ、印象付けるために、目立った仕事をしようとする、張り切って仕事をする」といった意味です。今回の人事では、副首相を経験しておらず中央政府での職務経験もない李強(リー・チャン)氏が新任の首相となる見込みです。

財政、金融政策をはじめ、マクロコントロールの司令塔の役割を担うことになります。自身への職務能力に対する懸念を払しょくするためには当面の間、結果、すなわち数字にこだわった運営をせざるを得ないでしょう。習国家主席の立場も同様です。新体制で経済をV字回復させるということが政治的にも重要だという点を指摘しておきます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)