![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)

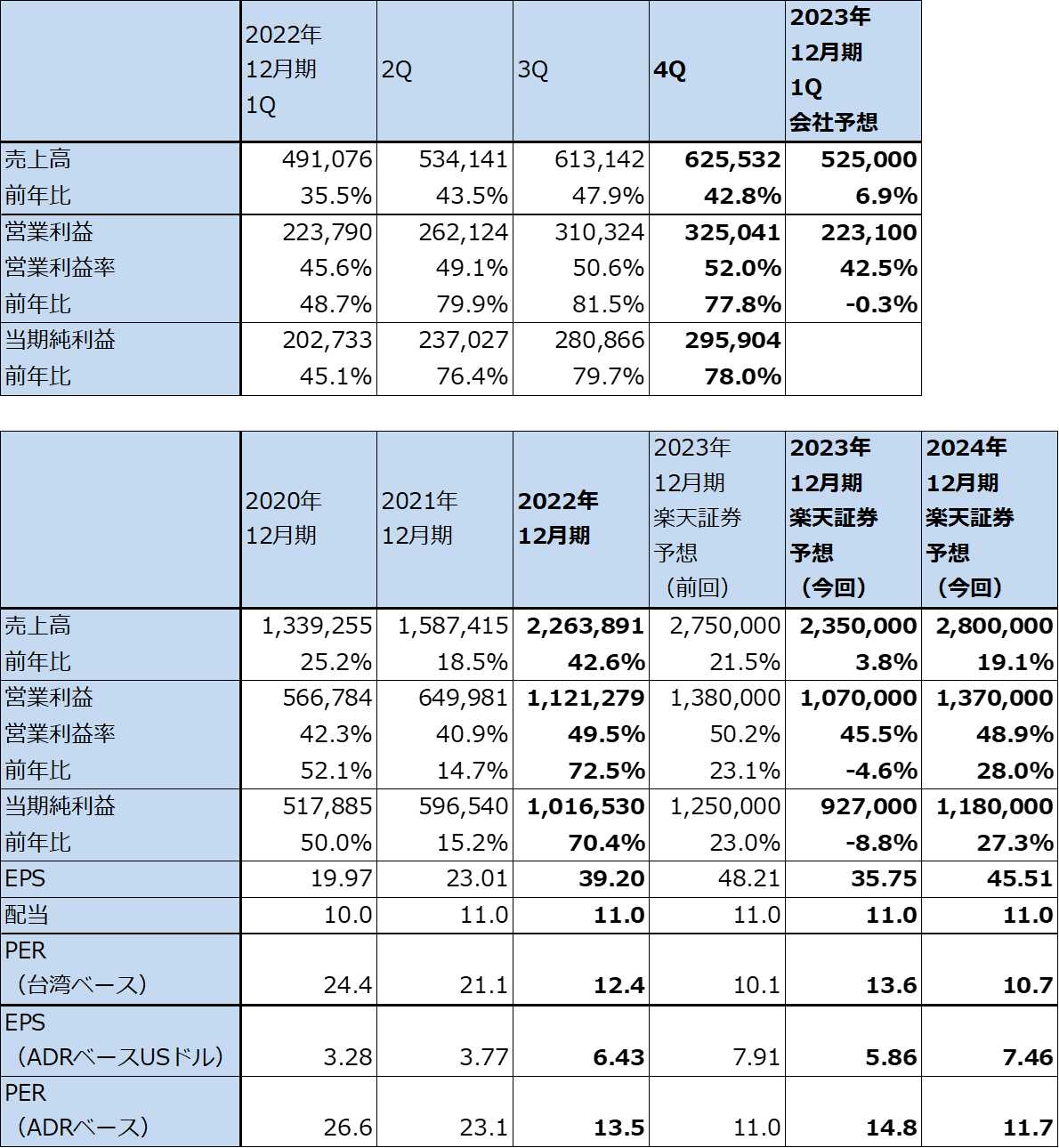

1.TSMCの2022年12月期4Qは、42.8%増収、77.8%営業増益

1)TSMCの2022年12月期4Qは過去最高。HPC向けが好調。

TSMCの2022年12月期4Q(2022年10-12月期、以下前4Q)は、売上高6,255.32億台湾ドル(前年比42.8%増、1台湾ドル=0.0328USドルより205.17億USドル。以下USドルの場合はUSドルまたは単にドルと表記)、営業利益3,250.41億台湾ドル(同77.8%増)となりました。

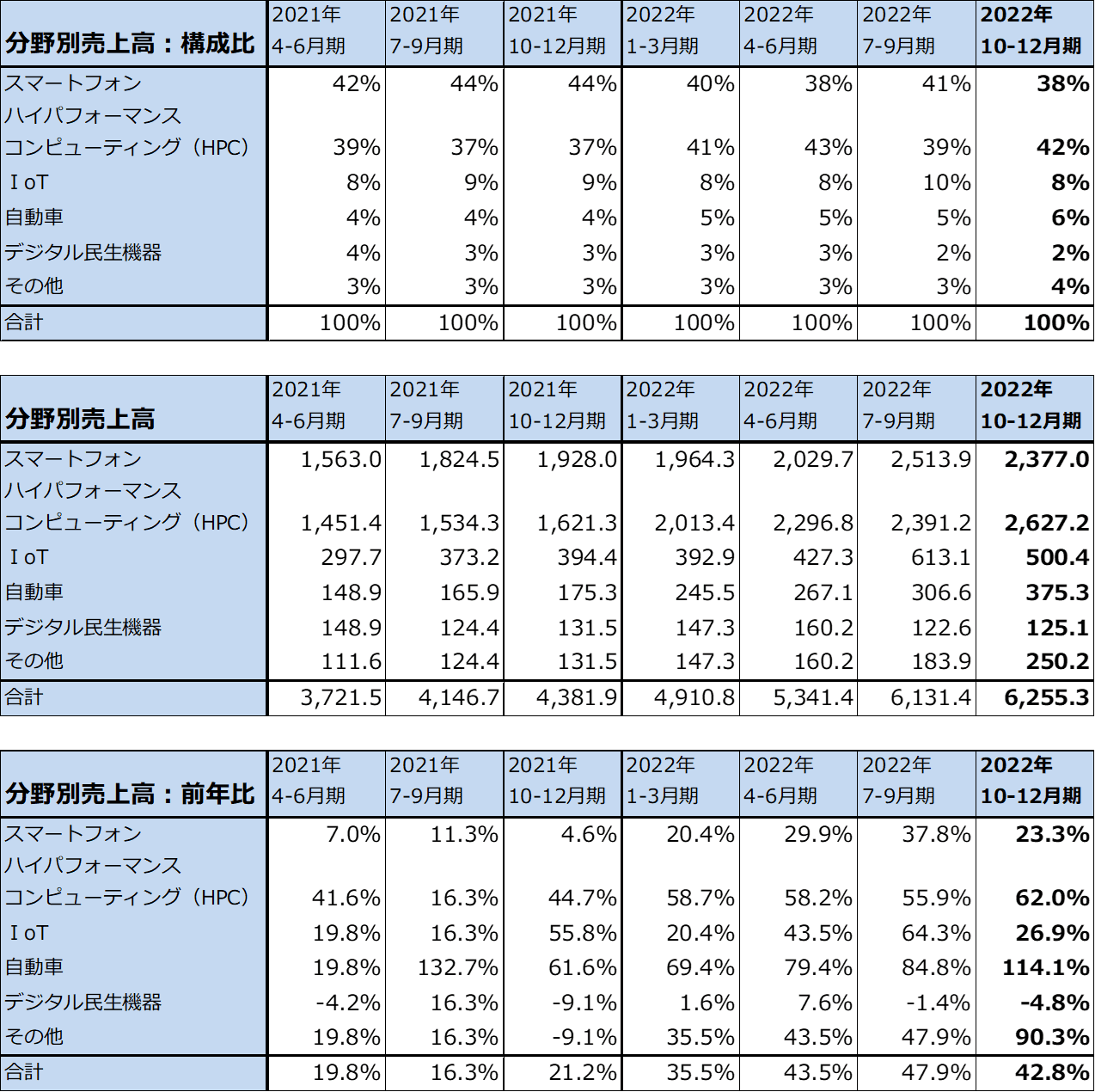

分野別売上高を見ると、前4QはHPC(ハイパフォーマンスコンピューティング。パソコン、サーバー、ゲーム機などコンピュータ関連)向けが売上構成比42%と前3Q39%からさらに大きくなりました。会社側開示の売上構成比から計算した前年比は62.0%増と大きな伸びになりました。前3Q比でも9.9%増となりました。

一方でスマートフォン向けは、売上構成比が前3Q41%から前4Q38%へ低下し、前年比では23.3%増と堅調でしたが、前3Q比では5.4%減となりました。

また、IoT(センサ、イヤフォン、AIスピーカ用半導体など)は売上構成比が前3Q10%から前4Q8%に低下し、前3Q比18.4%減となりました。自動車向けは前3Q5%から前4Q6%に上昇し、前3Q比22.4%増と伸びました。

表1 TSMCの業績

株価(NYSE ADR) 87.00米ドル(2023年1月12日)

時価総額 451,165百万米ドル(2023年1月12日)

発行済株数 25,929百万株(完全希薄化後)

1台湾ドル 0.0328USドル(2023年1月12日)

単位:百万台湾ドル、台湾ドル、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に株式を、ニューヨーク市場にADRを上場している。ここではADRの株価によってPERと時価総額を計算した。

注3:TSMCのADRは普通株5株からなる。

注4:会社予想は予想レンジの高安平均値。

表2 TSMCの分野別売上高

出所:会社資料より楽天証券作成

注:分野別売上高と前年比は会社公表の構成比より楽天証券試算。

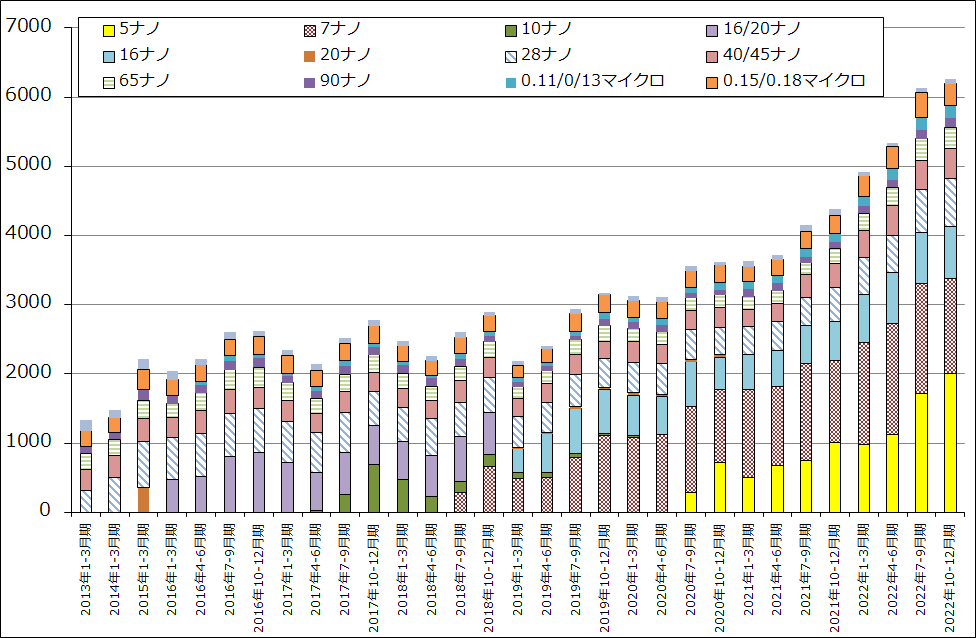

グラフ1 TSMCのテクノロジー別売上高

2)5ナノが好調だが、7ナノは一服

テクノロジー別に見ると、5ナノの売上構成比が前3Q28%から前4Q32%に上昇しましたが、一方で7ナノが同26%→22%に低下したため、一桁ナノ台の微細化世代の売上比率は54%で前3Qと変わりませんでした。3ナノはチップ出荷が今3Qからになりそうなので、前4Qのテクノロジー別売上高の中には入っていませんが、前4Q後半から大量生産に入りました。

好調な売上高と特に5ナノの好調によって、売上総利益率は前3Q60.4%から前4Q62.2%へ、営業利益率は同50.6%から52.0%へ上昇しました。コスト削減努力と対USドルでの台湾ドル安がプラス寄与しましたが、工場稼働率の低下によって一部相殺されました。

3)USドルベースで見ると前4Qから生産調整が始まった

一方で、USドルベースの売上高は199.31億USドル(前年比26.6%増)となり、前3Q比1.5%減となりました(前3Q決算時の会社側売上高ガイダンスの下限)。5ナノ半導体は好調でしたが、全体では最終製品需要の鈍化と顧客の在庫調整の影響を受けました。この影響は2023年12月期1Q、2Qも現れる見込みです。

この結果、2022年12月期通期は、売上高2兆2,639億台湾ドル(前年比42.6%増)、営業利益1兆1,213億台湾ドル(同72.5%増)となりました。

2.会社側では2023年12月期1-2Qの生産調整を見込む

1)2022年12月期4Qから生産調整が始まる

前4Qは四半期としては過去最高の決算でしたが、今1Q(2023年1-3月期)、今2Qは会社側は顧客の在庫調整に伴う生産調整を見込んでいます(これは前回、前々回の決算カンファレンスの際に予告されています)。前述のように、その動きは前4Qのドルベース売上高に既に現れています。

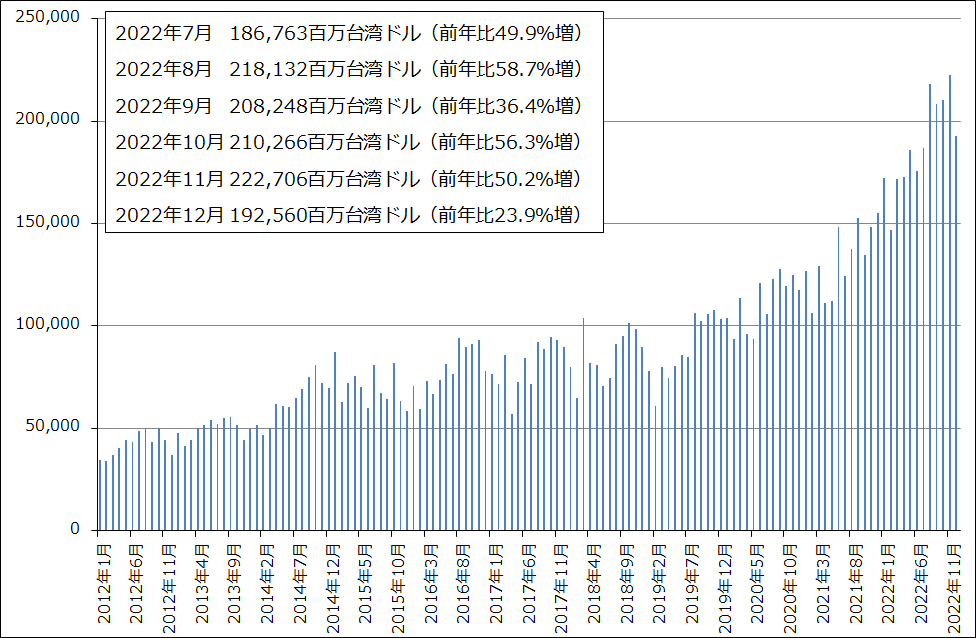

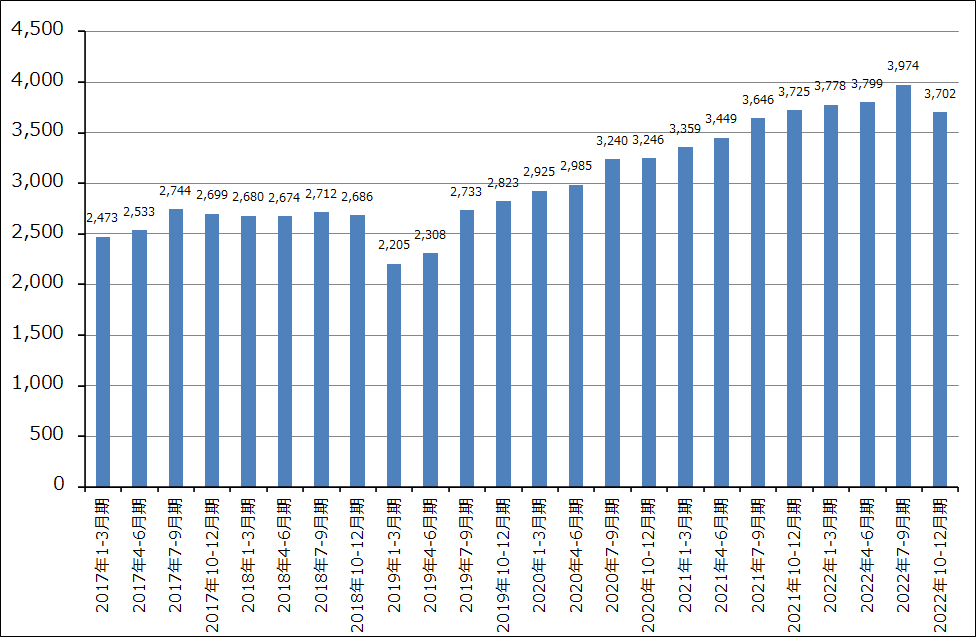

このほか、月次売上高は2022年11月に過去最高となった後、12月に前月比13.5%減と減少し、前年比でも23.9%増と鈍化しました。

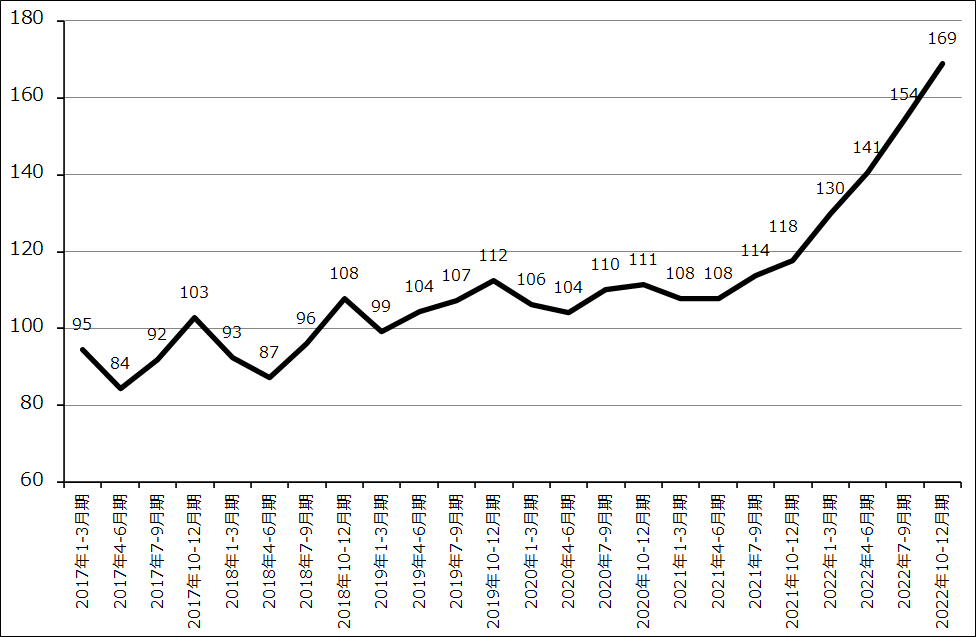

また、ウェハ出荷枚数を見ると、2019年12月期1Qからの増加傾向が止まり、前4Qは前3Q比6.8%減となりました。前4Q売上高が前3Q比増収だったのは、ウェハ当たり売上高が傾向的に増加しているからです。これは、5ナノが好調だったこと、ロジック半導体が全般的に複雑になり単価が上昇する傾向があると思われることが要因と思われます。

グラフ2 TSMCの月次売上高

グラフ3 TSMCのウェハ出荷枚数

グラフ4 TSMC:ウェハ1枚当たり売上高

2)2023年12月期は前半調整、後半回復、再成長へ

今1Qの会社側ガイダンスは、売上高167~175億USドル(前年比4.9%減~0.0%減)、1USドル=30.7台湾ドル、売上総利益率53.5~55.5%、営業利益率41.5~43.5%です。

ここから高安平均値を計算すると、今1Qの会社側ガイダンスは、売上高5,250億台湾ドル(前年比6.9%増)、営業利益2,231億ドル(同0.3%減)となります。楽天証券も同じ水準を予想します。今1Qは前4Q比で16.1%減収、31.4%営業減益となる見込みであり、これまでよりも大きな業績減速になると予想されます。

3)コスト増加はあるが、2023年12月期通期業績はほぼ横ばい圏か

会社側はUSドルベースでは2023年1-2Qは前年比で一桁台半ばから一桁台後半の減収になるとしています。ただし、今3QからはHPC、スマートフォン向け中心に業績回復が期待できると思われます。足元では在庫調整が終わった顧客もある模様です。会社側ではUSドルベースで2023年12月期通期は若干の増収になるとしています。

為替レートについて見ると、2022年年初から台湾ドルは対USドルで円安となっており、2022年12月期の平均レートは1USドル=29.84台湾ドルです。今は台湾ドル高になりつつありますが、1USドル=30台湾ドル台の水準が続くならば、今期の業績に対して若干プラスの寄与があると思われます。

楽天証券ではTSMCの2023年12月期通期を、売上高2兆3,500億台湾ドル(前年比3.8%増)、営業利益1兆700億台湾ドル(同4.6%減)と予想します。また、2024年12月期はHPC向け、スマートフォン向けが牽引して、売上高2兆8,000億台湾ドル(同19.1%増)、営業利益1兆3,700億台湾ドル(同28.0%増)と予想します。

2023年12月期は、各種のコスト増加が予想されます。研究開発費は約20%増の見込みで、引き続き研究開発に注力します(2022年12月期は同30.9%増)。設備投資が高水準なので、減価償却費が約30%増加する見込みです(2022年12月期は同3.5%増)。

4)3ナノの需要好調

3ナノについては、生産能力を超える需要があり、2023年12月期はフル稼働が予想されます。最初の用途はスマートフォンとHPCです。収益貢献は今3Qからと思われます(チップ出荷が今3Qから本格化する見込み)。2023年12月期の3ナノの収益貢献は、2020年12月期の5ナノ(売上高の8%(1,071億台湾ドル))よりも大きくなるだろうというのが会社側の見方です。

また、3ナノの拡張版ライン「N3E」は2023年後半から量産開始になる見込みです。

3ナノ「N3」と「N3E」に対する需要は5ナノの初期需要よりも強い模様であり、2025年以降も強い需要が続くと会社側は予想しています。3ナノは5ナノを超える「ビッグノード」(生産能力が大きい微細化世代)になる可能性があります。

2ナノについては、技術開発は順調に進んでおり、リスク生産(通常の試作ラインよりも大きい準量産ラインによる生産)は 2024 年に、量産開始は 2025 年(2025年末)になる予定です。

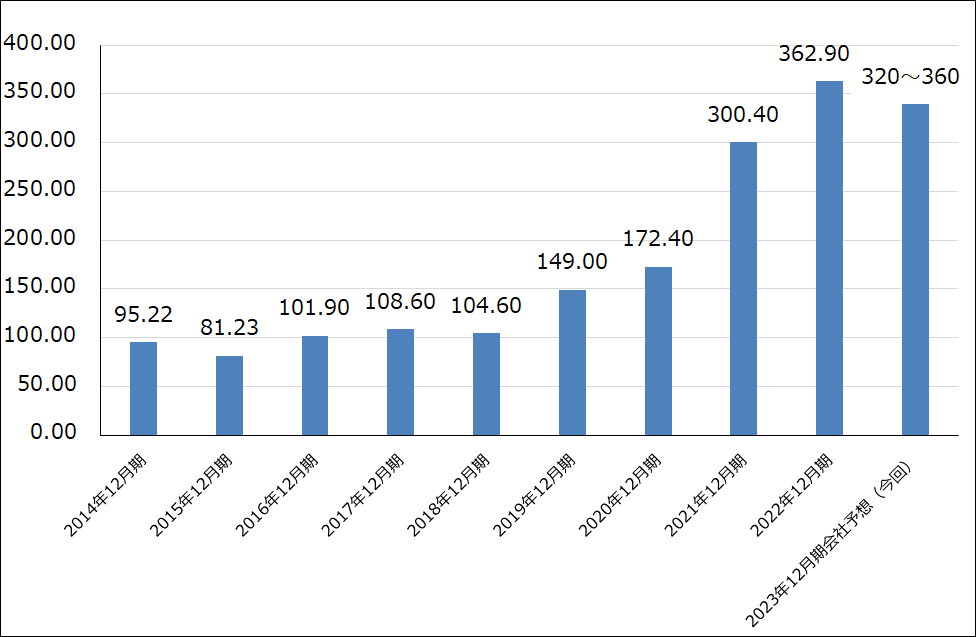

3.2023年12月期設備投資は320~360億ドルと前年割れの見込みだが高水準

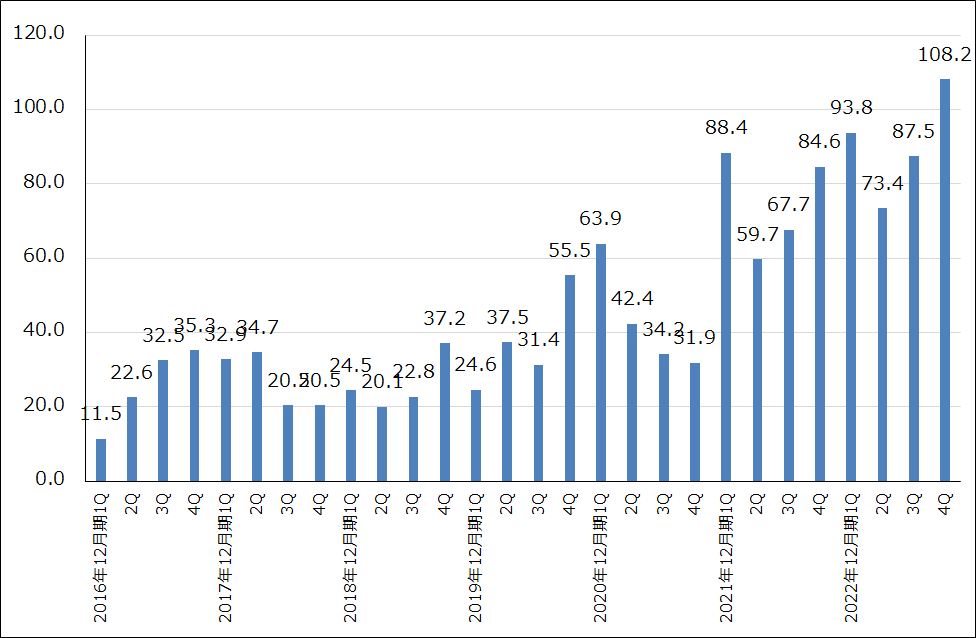

TSMCの2022年12月期の設備投資は、362.9億ドル(前年比20.8%増)となりました。5ナノの増強と3ナノの新設投資が重なりました。

2023年12月期計画は320~360億ドルと前年を下回る計画ですが、2021年12月期の300.4億ドルを上回る高水準な投資が続く見込みです。設備投資の約70%が高度プロセス技術(3ナノ、5ナノの増産投資か)、約20%が特殊技術、約10%が高度パッケージングや大量生産技術に振り向けられる見込みです。

現在建設中の工場を見ると、まずアメリカのアリゾナ州で2つの工場を建設中です。1番目は5ナノの拡張版である4ナノラインで2024年に生産開始予定。もう1つは3ナノラインで、2026年に量産開始予定です。また、日本の熊本県に工場を1件、12ナノと16ナノ、22ナノと28ナノの特殊技術ファブを建設中で、2024年に量産開始予定です。日本ではもう1件、工場を建設することも検討しています。

グラフ5 TSMC:四半期設備投資

グラフ6 TSMCの年間設備投資

4.今後6~12カ月間の目標株価を、前回予想の95ドルから110ドルへ引き上げる

TSMCの今後6~12カ月間の目標株価を、前回予想の95ドルから110ドルへ引き上げます。

2023年前半の生産調整は前回、前々回の決算カンファレンスで予告されていたものであり、また、アメリカ、中国の景気後退からも予想されていたものです。台湾の地政学的リスク、アメリカの金利上昇等によって、TSMCの株価は大きく下落しており、2023年前半の生産調整に伴う業績悪化も、既に株価には織り込まれていると思われます。楽天証券の業績予想をベースに予想PER(株価収益率)を算出すると、2023年12月期は14.8倍、2024年12月期は11.7倍と低い水準にあります。

ここからは、生産調整が終わった後のTSMCの将来、HPC(高性能サーバーと高性能パソコン)、スマートフォン、自動車などが牽引し、5ナノ、3ナノ、2ナノへと微細化が進む世界での再成長、2023年12月期3Q以降の再成長に期待したいと思います。

そこで2023年12月期楽天証券予想EPS(1株当たり利益)5.86ドル(ADRベース。TSMCのADRは普通株5株から成る)に、再成長への期待から想定PER15~20倍を当てはめて、今後6~12カ月間の目標株価を110ドルとします。

なお、2023年12月期以降のEPSは、実効税率が2022年12月期までの約11%から約15%に変更される可能性があるため、実行税率15%で計算しました。

突き詰めるとTSMCのリスクは台湾が抱える地政学的リスクですが、TSMCは最先端半導体工場を台湾に集中的に立地しており(最先端工場は最初に台湾に建設している)、その台湾をアメリカをはじめとした自由世界が見捨てることはないというのが私の見方です。

TSMCを中長期投資の対象と考えたいと思います。

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)