![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:マイクロン・テクノロジー(MU、NASDAQ)

マイクロン・テクノロジー

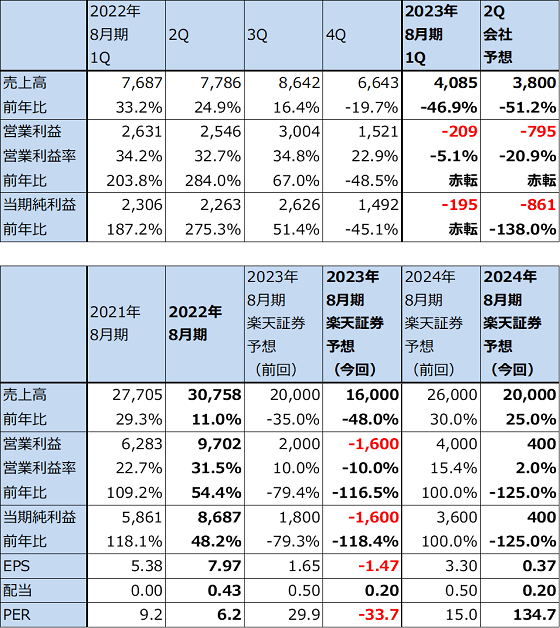

1.2023年8月期1Qは、46.9%減収、営業損失2.09億ドル

マイクロン・テクノロジーの2023年8月期1Q(2022年9-11月期、以下今1Q)は、売上高40.85億ドル(前年比46.9%減)、営業損失2.09億ドル(前1Qは26.31億ドルの黒字)となりました。前4Q決算時の今1Q会社側予想レンジの高安平均値を下回る赤字決算でした。

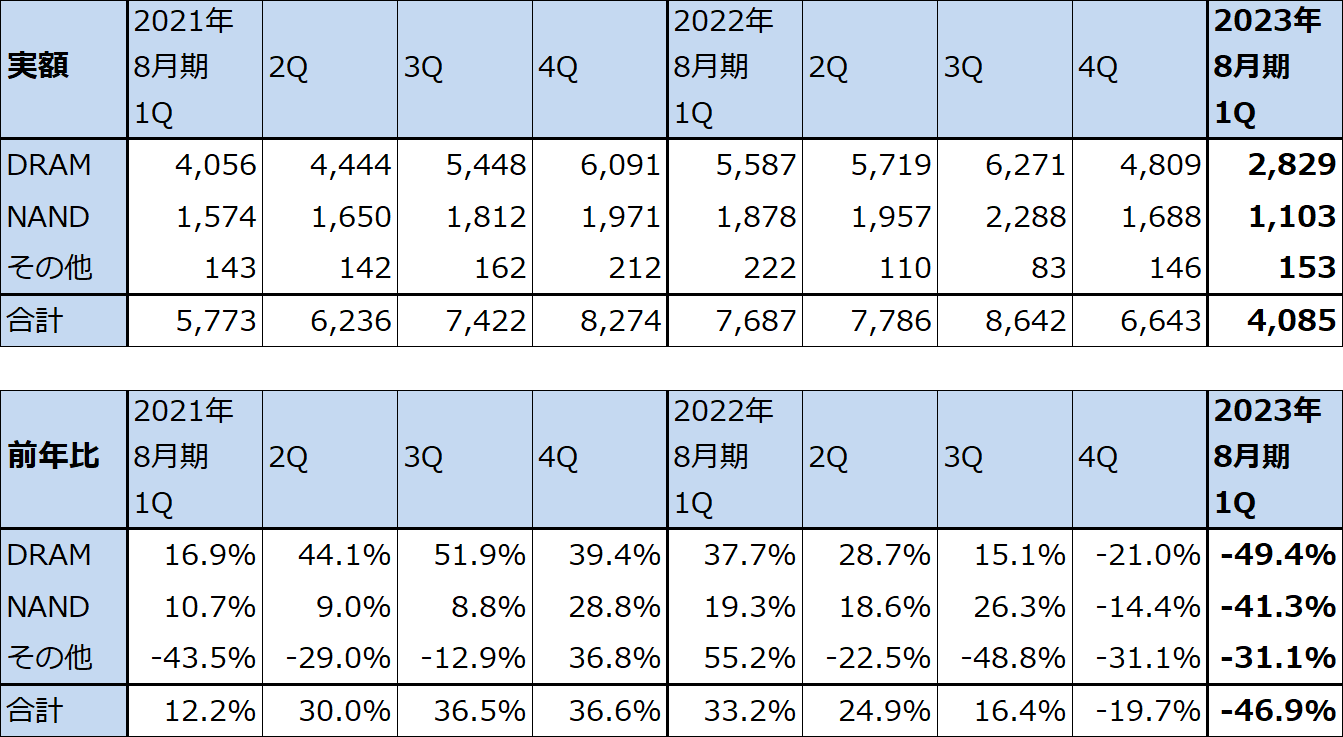

テクノロジー別には、DRAM売上高が前4Q48.09億ドルから今1Q28.29億ドルへ、NANDが同じく16.88億ドルから11.03億ドルへ前期比で大幅減収となりました。DRAM、NANDともに単価が前4Qよりも低下し(いずれも20%台後半の下落)、ビット出荷も減少しました(DRAMは20%台半ばの減少、NANDは10%台半ばの減少)。

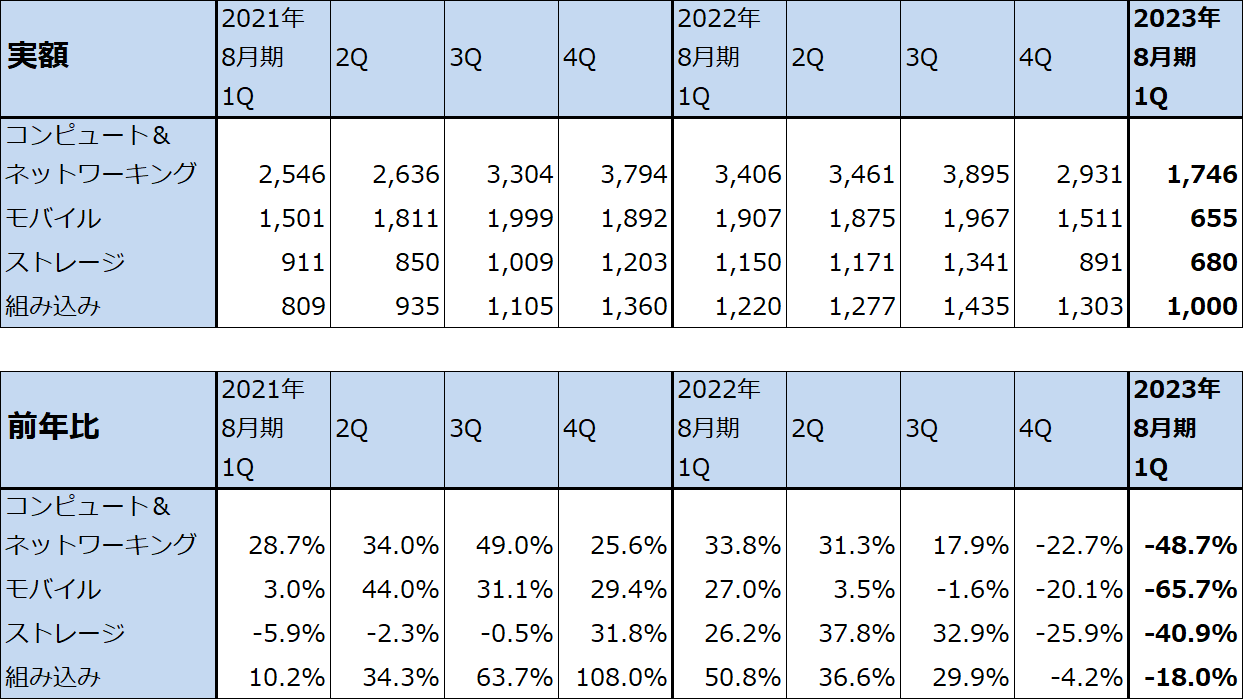

ビジネスユニット別にみても、全分野が前年比、前期比とも大幅に減少しました。特にモバイル向けが前4Q比56.7%減の大幅減となりました。売上高が最も大きいコンピュート&ネットワーキングは同じく40.4%減となりましたが、パソコン向け、データセンター向け(サーバー向け)が低調でした。

一方で、組み込みは同じく23.3%減となりましたが、このセグメントに含まれる自動車向けは前年比30%増、前期比では微減でした。

表1 マイクロン・テクノロジーの業績

時価総額 53,879百万ドル(2022年12月22日)

発行済株数 1,090百万株(希薄化後)

発行済株数 1,090百万株(希薄化前)

単位:100万ドル、%

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの高安平均値。

表2 マイクロン・テクノロジー:テクノロジー別売上高

出所:会社資料より楽天証券作成

表3 マイクロン・テクノロジー:ビジネスユニット別売上高

出所:会社資料より楽天証券作成

2.2023年8月期2Qも赤字へ。2023年8月期通期は大赤字の見込み

会社側の今2Qガイダンス(予想レンジの高安平均値)は、売上高38億ドル(前年比51.2%減)、営業損失7.95億ドルです。売上高は今1Qからやや減少する見込みですが、メモリ価格の低下によって営業赤字が拡大すると予想されます。マイクロン・テクノロジーは、DRAM、NANDとも出荷を大幅に削減し、需給関係の改善に努力していますが、この効果が表れるのは今3Q以降と思われます。

また、会社側は中国の景気回復に期待していますが、これについても不透明感があります。

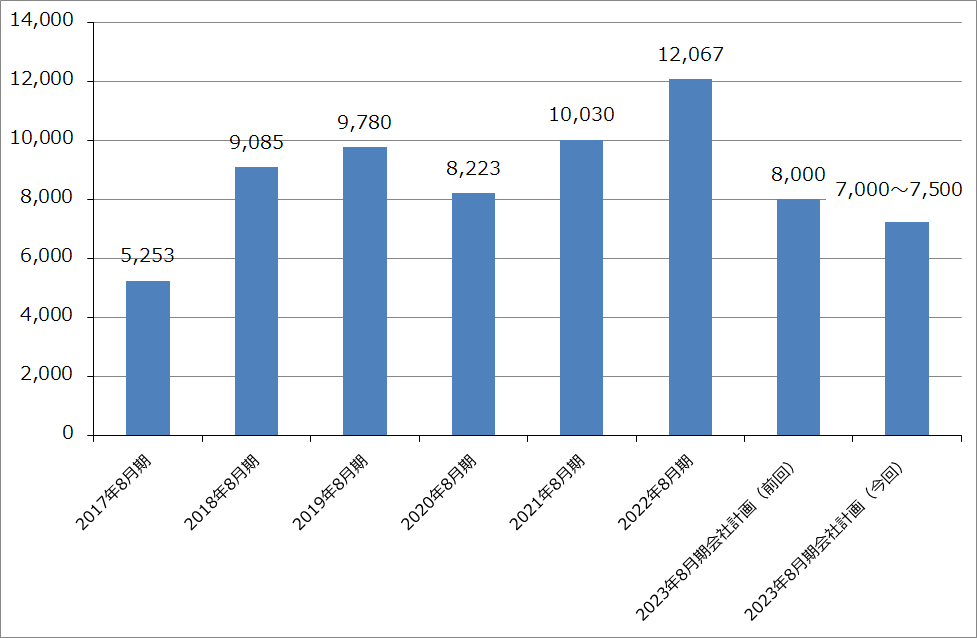

設備投資も削減する計画です。2023年8月期設備投資計画は前4Q決算発表時の80億ドルから今回は70~75億ドルに下方修正されました。2022年8月期の120.67億ドルから37.8~42.0%減となりますが、WFE(ウェハプロセス装置、前工程)だけなら半減となる見込みです。各種の経費削減と人員の約10%削減も表明しました。

このようなDRAM、NANDの需給改善策と従来よりも踏み込んだ経費削減を行っても、今期2023年8月期は大赤字が予想されます。楽天証券では今1Q決算を受けて2023年8月期を売上高160億ドル(前年比48.0%減)、営業損失16億ドル(2022年8月期は97.02億ドルの黒字)と予想します(前回予想は売上高200億ドル、営業利益20億ドル)。

業績回復は今3Qまたは4Q以降になると予想されます。会社側では金額ベースでの在庫は今3Qがピークとなり、その後減少すると予想しています。DRAM出荷増加と平均単価(ビット単価)上昇が期待できる2024年8月期には黒字転換すると予想されます。

グラフ1 マイクロン・テクノロジーの設備投資:年度ベース

3.DRAMの需給改善にはインテルの新型CPUの売れ行きが重要になろう

マイクロンの主力製品であるDRAMについてみると、今の中心規格である「DDR4」から「DDR5」への転換が本格化する時期に、DRAMの平均単価(ビット単価)が上昇し損益の黒字化を実現することができると思われます。ちなみに、現時点ではDDR4に対してDDR5のDRAMの価格はほぼ2倍です。

DRAMに強い影響力を持っているのは、パソコン用CPU市場で70~80%の市場シェアを持つインテルです。2021年11月に発売されたインテルの新型CPU「アルダーレイク」は、DDR4、DDR5のいずれのDRAMをメインメモリに使ってもほとんどのアプリケーションソフトで性能差が出ないといわれています。その結果、過去1年間、DDR4からDDR5の転換は進みませんでした。

しかし、2022年10月発売の「ラプターレイク」からDDR5をメインメモリとして使ったほうがアプリケーションソフトの性能はよくなると言われています。そして、2023~2024年発売の「メテオレイク」はDDR5によって高性能が発揮できるようになると思われます。

ただし、インテルはCPUの生産能力が不足しているため、現在構築中の7ナノ生産ライン「インテル4」が2023年中に生産開始となることが重要になります。メテオレイクはこのインテル4で生産される予定であり、メテオレイクの成功がDDR5の出荷本格化→マイクロンのDRAM出荷増加と平均単価上昇→黒字化へ結びつくと思われます。マイクロンの業績を見るうえではインテルの動きが重要になります。

4.今後6~12カ月間の目標株価は、前回の65ドルを維持する

マイクロン・テクノロジーの今後6~12カ月間の目標株価は、前回の65ドルを維持します。前4Q決算時よりもさらに踏み込んだ出荷削減と設備投資計画の下方修正を行いました。当面の株価は軟調な展開が予想されますが、株式市場が会社側の各種施策を評価し、その効果が実際に業績に表れるならば、今後の安値が当面の底値となる可能性があります。

今回のマイクロン・テクノロジーの業績の大幅な悪化は、ロジック半導体メーカーと半導体製造装置メーカーの業績見通しと株価に悪い影響を与えています。

マイクロンの設備投資計画下方修正は、半導体製造装置メーカーにとって、少なくとも2023年暦年前半の業績の伸び鈍化あるいは悪化の可能性と、メモリ設備投資が回復することは当面難しいことを示すものです。

ロジック半導体メーカーについても、DRAM、NANDの需給関係の悪化は、最終需要分野であるスマートフォン、パソコンなど民生品の需要減少とサーバーの伸び鈍化を示唆するものです。しかし、DRAMとNANDの価格低下は、パソコン、サーバー、スマートフォンに従来よりも大容量のDRAMとSSDを低コストで搭載することができるという意味で、CPU、GPUにとってはプラス要因もあります。安い価格でDRAM、NANDのパソコン、サーバー、スマートフォンへの搭載量が多くなり、それがパソコン、サーバー、スマートフォンのコストパフォーマンス向上を通じて販売回復に結び付けば、タイムラグがあると思われますが数量増加を通じてマイクロンの業績改善に寄与することになります。

当面は、会社側のメモリ需給改善策と業績改善策の成果を見守りたいと思います。

本レポートに掲載した銘柄:マイクロン・テクノロジー(MU、NASDAQ)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)