![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

円急騰のメカニズム

市場がニュースに急激な反応を示すのは、ニュースの重大性ばかりでなく、そのニュースに敏感にならざるを得ない市場側の事情があり得ます。両者を区別することは短期相場の解析の基本のキです。

ドル/円相場(図2)は、10月に151円台まで到達したところで、日本当局の為替介入によって145円まで反落させられました。投機的なドル/円の買いポジションの損切り売りの連鎖を介入が誘発させたのです。この段階では、米日金利差が大きく、さらに拡大する見込みから、押し目でのドル/円買いが下値をサポートしましたが、11月公表の米CPI(消費者物価指数)が予想より低かったことで、また買いポジションの損切り売りが誘発され、一気に140円割れへ。

この結果、9月の相場保ち合いで142~145円水準に形成されたはずの買いポジションに、かなりの含み損が発生したと推計されました。ドル/円が失地回復に向かうとき、142~145円水準はこの既存の含み損ポジションの戻り売りで抵抗ゾーンになると見込まれ、実際に上値を抑え込まれました。こうして、米短期金利のサポートを受けつつも、ドル/円相場はもたつき、米債券金利の低下などで135円水準まで後退、そこを今回の日銀サプライズに打たれた格好です。

サプライズ、ショックに対する市場の一次反応は、不利な側の既存ポジションの巻き戻しによる部分が大きいのです。130円台後半での新規の押し目買いポジションと、そもそも為替介入以来の焦れた相場で神経質になっていた既存ポジションの一部が投げ売りされたと推察されます。

そもそも最近までのドル高円安は、

- 米金利の上昇サイクルに沿った現象であること

- 米利上げが8合目越えかと推察される頃から、中長期金利の軟化場面で高値波乱になりやすいこと

- この場面の相場反落は投機ポジションの巻き戻しで動きが速いこと

- それでいて、相場反落はささいなニュースでも起こり得るので事前にタイミングを捉えられないこと

- 為替介入自体にドル/円トレンドを転換させる力はないものの、トレンドの自律転換間近という時機を得れば効果があり得ること

- 日本衰退での円安、貿易赤字での円安という見方では、金利主導相場の変節は捉えられないこと

などなどを繰り返し解説してきました。

これからのドル/円相場は、まだ米利上げは続く公算で、短期金利差のサポートは一層強くなります。しかし、既存ポジションの動揺がくすぶることから、相場の失地回復には、この動揺が落ち着き、米金利先高感が再燃し、その上で上値の含み損ポジションの戻り売りをこなしながら進めるかどうか、という流れになります。その詳細は同日公開のトウシル動画で解説します。

図2:ドル/円相場の推移(日足、50・100・200日移動平均)

日本の時間差リスクオフ

今回の日銀サプライズに関する論調は、日銀は市場との対話ができないとか、円高・株安のリスクを招いたとか、アベノミクス閉幕へ、などいろいろですが、どうも前向きなものは少ないようです。10年金利のコントロールを事前に市場に織り込ませるのだろうか、つい最近まで強調していた悪い円安の是正とは考えないのだろうか、アベノミクスの幕を米国景気悪化でドル安円高、株安というリスクオフ局面で進めようという巡り合わせの悪さはどうするのだろうか、と私は考えてしまいます。

私のかねてからの論点は、

- 米景気後退のリスク、米株の逆業績相場のリスクを侮ってはいけない

- 米政策金利が上振れても、中長期金利の反落は起こり得る

- 円安はメリット、デメリット両面あるものの、マクロ全体で見て日本の経済にも株価にもプラス

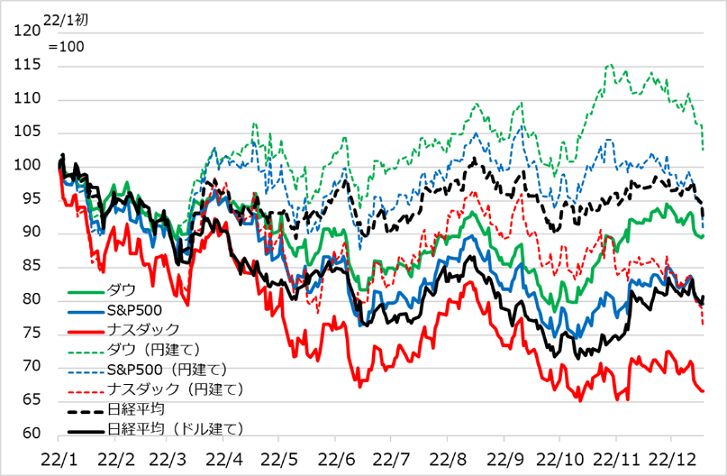

- 海外の株式などリスク資産の相場が苦境の中、日本投資家は円安による為替差益で大いに救われた(図3)

- 円高はこのプラス面を消し、マイナス作用が浮上する

- 米景気悪化、米金利低下の局面はドル安円高をもたらす可能性が高く、日本経済は圧迫され、日本株がアンダーパフォームしやすい

ということに集約されます。

2023年は、まさにこの1から6への巡り合わせが現実のものになるかと、警戒を解くことができません。そんな状況で、日銀の後継総裁がアベノミクスの見直しを信念とする人でも、自ら円高、株安をあおりかねない決断を下せるか、大いに疑わしく考えています。逆に、米経済がそれほど悪化しておらず、インフレ高止まりへの懸念が再燃しているうちにと、異次元緩和の修正に動いても、短期的な相場の急反落か、後々の反落か、いずれにしても政策判断の間の悪さが問われかねないでしょう。

そんな先のことを今考えても仕方ないのではないか、と思う読者がいるかもしれません。しかし、米国も世界も景気の先行きは下方リスクが警戒される場面であることは、同意していただけるでしょう。円相場のリスクも既に見ているとおりです。

円安を悪いものと決めつけながら、円安の恩恵で国内の景気や株式など資産もサポートされて、世界のリスクオフ警戒モードから一人離れて過ごしてきた安穏さは、円高になると消えてしまうでしょう。

日本が時間差でリスクオフに陥りかねないことを、黒田日銀総裁は今回のサプライズで垣間見せてくれたと言っても過言でないと思えるのです。一連の展開を、見出しの大きさとか拡大解釈に惑わされず、世界情勢と日本の身の丈を冷静にご一考いただければ、と思う次第です。

図3:米日主要株式指数の「ドル建てvs円建て」推移

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)