![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

今回のサマリー

●日銀の10年金利水準見直しはなぜサプライズか、なぜこのタイミングか

●ドル/円市場の内部事情が作用した相場急反落を、日銀政策の重大さと見間違えていないか

●今回の日銀政策修正がアベノミクスの終わりの始まりという見方は妥当か

●日本が時間差でリスクオフに突入し得る危うさを垣間見せたのは、黒田東彦日本銀行総裁の置き土産か

日銀サプライズ

12月20日、日銀の政策決定会合はYCC(イールド・カーブ・コントロール)の要である10年物国債金利の許容変動幅を、0±0.25%から±0.5%に拡大する決定をしました。日本市場ばかりか世界の市場も、かたくなに動かないと思っていた日銀が、金融引き締めに転換した「かの」サプライズになり、株安、債券安(金利上昇)、円高ドル安と波紋が広がりました。メディアでは、大見出しで異次元緩和の見直しだ、解除だと大騒ぎです。アベノミクスの終わりの始まりといった論調も多数。

しかし、上昇動意をくすぶらせていた10年物金利とはいえ、日銀がコントロールする上限を0.25%から0.5%にわずかに引き上げた微調整です。実体経済への影響も限定的でしょう。それほど大騒ぎするものか、ここからダムが決壊するように異次元緩和の牙城が崩れるかの拡大解釈をすべきなのか、私には疑問です。

むしろ、今回垣間見せた円高、株安のリスクが示唆するように、2023年には、日銀の政策修正に恐らく強い制約がかかると見ます。後継総裁が異次元緩和解除の意向を抱いているかもしれません。しかし、強行するとなれば、ほんの少し踏み込むだけで、円高と株安があおられ、日銀が日本を苦境に陥れたかの批判が出る、そんな巡り合わせの悪い局面になるのではないか、という想定です。円安は日銀のせいであるかの批判論調が、手のひら返しですね。円安も円高も動いて不安なことは日銀が悪い、これは昔から変わらない国内論調でもあります。

なぜサプライズ?

日銀の微々たる政策修正が、サプライズとされ、ショックと受け止められたのはなぜでしょう。地蔵のように動かないはずのものが、ピクッと動いたから、というのが第1の理由です。もっと動いたらと想像したらさらに怖くなったというのが第2の理由、ただし、そもそもビクつく事情を人々が抱えていたから、大仰に反応してしまったというのが第3の理由、といったところでしょう。特にドル/円が137円から一時130円台まで急反落し、為替恐怖症が強い国内論調をあおった面がありそうです(後述で相場力学について詳しく解説します)。

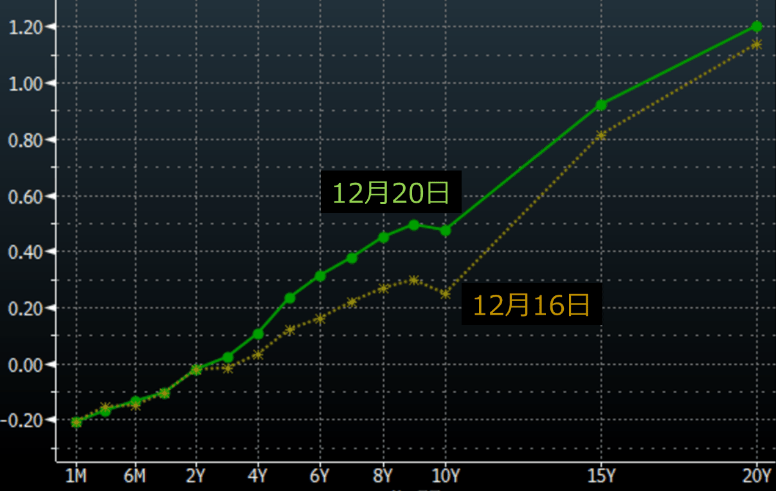

なぜこのタイミングで日銀が政策変更のサプライズを引き起こしたか、と質問が寄せられました。政府サイドからアベノミクスの修正をするよう圧力がかかったのかという質問もありました。インサイダーではないので、実情は知る由もありません。ただ、任期満了間近の黒田総裁が、これまで堅守してきた異次元緩和の筋を通しつつ、後継総裁に引き継ぐ上で、国債市場における10年物の需給のゆがみ、金利水準のゆがみ(図1)、それがもたらす国内金融・経済のゆがみを補正する機会は、ここしかなかったのかというのが、政策修正のニュースを見たときの第一印象でした。後継総裁の人事が公表された後では、政策の枠組みをぐらつかせるリスクも、政策の筋というより、いかにも引き継ぎのための修正といった印象ももたらしかねません。

図1:日本国債イールドカーブに見る10年金利の歪み

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)