![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アプライド・マテリアルズ(AMAT、NASDAQ)、ASMLホールディング(ASML、アムステルダム、NASDAQ)

アプライド・マテリアルズ

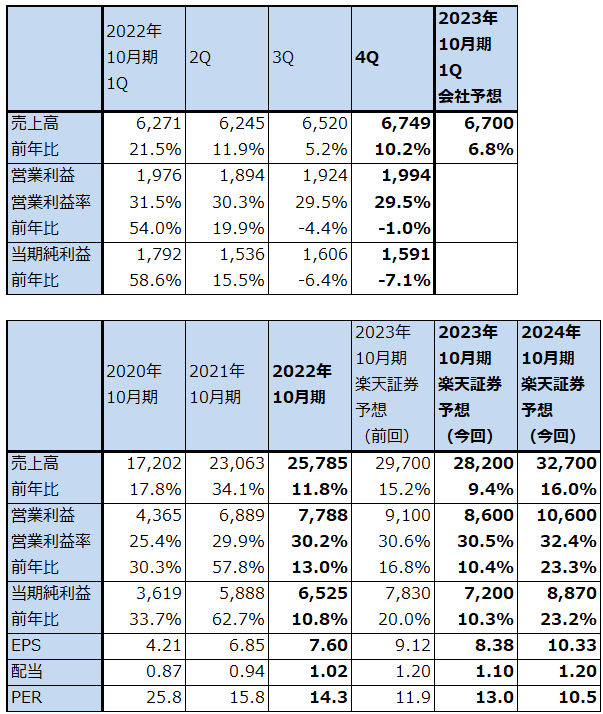

1.2022年10月期4Qは、10.2%増収、1.0%営業減益

アプライド・マテリアルズの2022年10月期4Q(2022年8-10月期、以下AMAT、前4Q)は、売上高67.49億ドル(前年比10.2%増)、営業利益19.94億ドル(同1.0%減)となりました。

2022年10月期3Qに続き2022年10月期4QもAMATのサプライチェーンは部品調達、物流などの面で制約が多い状態が続きましたが、2022年10月期3Qよりはやや良い方向に進捗しました。その結果、売上高は前年比、前期比(2022年10月期3Q比)ともに増加しました。

一方で、物流費、部材コスト、人件費の上昇等により、売上総利益率は2021年10月期4Q48.1%、2022年10月期3Q46.1%、2022年10月期4Q45.9%と低下しました。対売上高販管費比率(研究開発費を含む)は同15.2%→16.6%→16.4%と2022年10月期3Qから2022年10月期4Qにかけて高止まりしましたが、営業利益率は同32.9%→29.5%→29.5%と低下しました。ただし、2022年10月期3Qから2022年10月期4Qにかけて前述のように物流や部材調達の問題に進捗が見られたことから、インフレの影響はあるものの、営業利益率には下げ止まり感も出てきました。

この結果、2022年10月期通期は、売上高257.85億ドル(同11.8%増)、営業利益77.88億ドル(同13.0%増)となりました。

表1 アプライド・マテリアルズの業績

時価総額 92,753百万ドル(2022年12月8日)

発行済株数 859百万株(完全希薄化後)

発行済株数 854百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの中心値。

2.セグメント別動向

1)セミコンダクター・システムズ

2022年10月期4Qをセグメント別に見ると、セミコンダクター・システムズ(半導体製造装置)は売上高50.38億ドル(前年比17.0%増)、営業利益18.49億ドル(同7.3%増)となり、前年比、前期比ともに増収増益となりました。特に売上高の前年比は17.0%増と高い増収率になりました。物流、部材調達に関して制約が続きながらも進捗があったためです。

全般的なコスト上昇のため営業増益率は前年比7.3%増と一桁増に止まりましたが、前3Qのような営業減益は免れました。

2)アプライド・グローバル・サービス

アプライド・グローバル・サービス(AGS。保守、サービスと中古装置、部品の販売)は、売上高14.20億ドル(前年比3.7%増)、営業利益4.02億ドル(同5.4%減)となりました。製造装置の販売が(以前よりは進捗していますが)サプライチェーンの制約によって受注したほどは伸びていません。また、2021年10月期1~4QのAGSが製造装置売上高の好調に伴い大変好調だったため、2022年10月期4Qの保守・サービスは契約件数は増加している模様ですが、反動が出ました。

3)ディスプレイ・周辺市場

ディスプレイ・周辺市場は、売上高2.51億ドル(前年比39.8%減)、営業利益0.34億ドル(同60.0%減)となりました。人員等の経営資源を半導体製造装置にシフトしているため、当面は事業の縮小が続くと思われます。

表2 アプライド・マテリアルズ:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注1:四捨五入のため合計が合わない場合がある。

注2:会社予想は中心値。

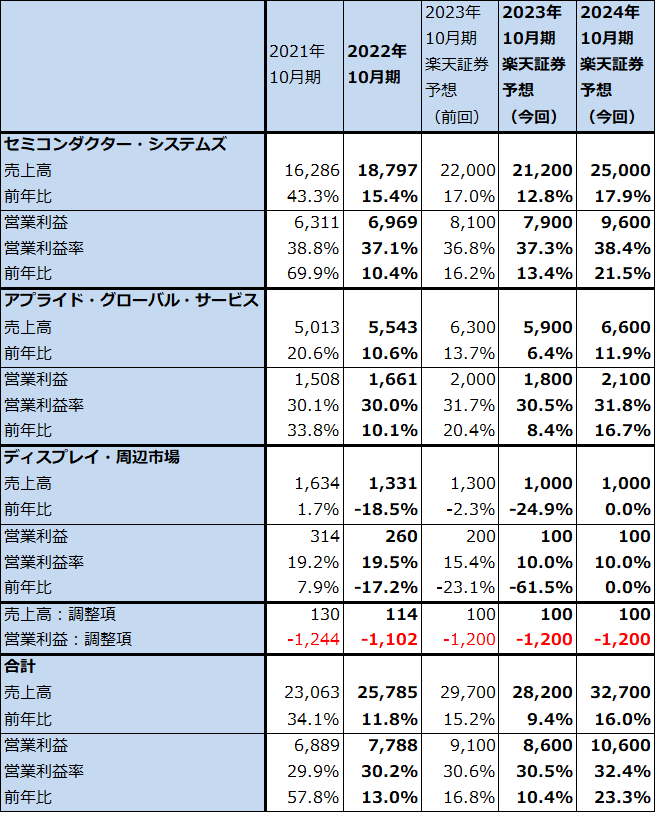

表3 アプライド・マテリアルズ:セグメント別業績(年度)

出所:会社資料より楽天証券作成

注:四捨五入のため合計が合わない場合がある。

3.2023年の半導体設備投資を展望する

1)全社受注残高が増加中

サプライチェーンの制約は緩和されつつあるとはいえ、2023年10月期に入ってからもマイナス影響が続く見通しです(ただし、2022年10月期より軽くなると思われます)。受注は堅調である模様であり、特にAMATが高いシェアを持ち、前工程の重要装置であるプラズマCVD、PVD(いずれも金属蒸着装置の一種)の需要が会社側によれば極めて好調です(2021年のAMATの市場シェアは、プラズマCVDが1位51%(2位はラム・リサーチ32%)、PVDが1位86%(2位はアルバック5%))。

ただし、サプライチェーンの制約によって受注高の増加率ほど売上高が伸びていないため、全社受注残高が増加しています。会社側によれば、2022年10月末全社受注残高は190億ドル(前年比62%増)で、このうちセミコンダクター・システムズは127億ドル(同90%増)、アプライド・グローバル・サービスは56億ドル(同30%増)と、特にセミコンダクター・システムズの受注残の伸びが注目されます。

2)2023年の半導体製造装置需要のマイナス面

2023年暦年の半導体製造装置需要を展望すると、マイナス要因とプラス要因の両方があります。マイナス要因では、足元でスマートフォン、パソコンなど民生向け半導体需要が減少しています。DRAM、NAND型フラッシュメモリは、市況が下落しており、DRAMでは今の主力品種「DDR4」から新しい品種である「DDR5」への本格転換がまだ起きていません。このため、半導体設備投資計画を下方修正する動き(生産能力増強を延期する動き)が、2022年にロジック、メモリ双方のメーカーからでてきました。

また、サプライチェーンの制約も現時点ではまだ残っています。

アメリカの対中国半導体製造装置輸出規制もマイナス要因です。2022年10月にアメリカ政府(BIS(商務省産業安全保障局))が決定した対中国半導体製造装置輸出規制では、2020年に実施した輸出規制に加え、中国国内の半導体工場への輸出について、新たなライセンスが必要になります。中国企業が所有する半導体工場は「原則不許可」、多国籍企業(具体的にはTSMCやサムスンなど)が所有する半導体工場については、ケースバイケースで決定される見込みです。主な対象は、16ナノまたは14ナノ以下のFinFETとGate-All-Around(GAA)アーキテクチャによる3Dチップ、配線ハーフピッチが18ナノ以下のDRAM、128層以上のNANDフラッシュメモリを製造できる製造装置になります。

また、この前段階で、2022年8月に、中国最大のファウンドリであるSMICに対するアメリカ製半導体製造装置輸出規制について、従来10ナノ以下が製造できるものは禁輸としていたものを14ナノ以下に範囲が拡大されました。

会社側では、2022年10月に決まった対中国半導体製造装置輸出規制の2023年10月期に対する影響を、売上高で最大25億ドル、実際には15億~20億ドルとしています。

3)2023年の半導体製造装置需要のプラス面

2023年の半導体設備投資には、前述のように弱い部分(民生向け半導体の設備投資延期、アメリカの対中国半導体製造装置輸出規制)があると同時に、最先端ロジック(5ナノ、3ナノ)への投資が活発であること、汎用半導体の中でもICAPS(IoT、通信、自動車、パワー半導体、センサー)向けの設備投資が活発であることなどのプラス要因もあります。2022年8月に成立したアメリカのCHIPS法による半導体工場建設に対する補助金(2023年2月に申請の詳細が公表され、来春にも交付される企業が決まると思われる)が半導体設備投資に与えるプラスの効果については、2023年よりも2024年から本格的に現れるだろうというのが会社側の見解です。

プラス、マイナスを合わせて考えると、2023年の半導体設備投資、特にWFE(ウェハプロセス装置。前工程)は前年比で減少すると予想されます。

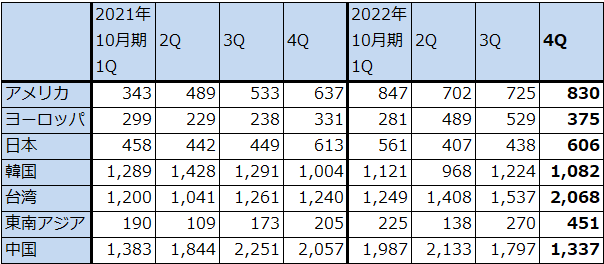

表4 アプライド・マテリアルズの地域別売上高

出所:会社資料より楽天証券作成

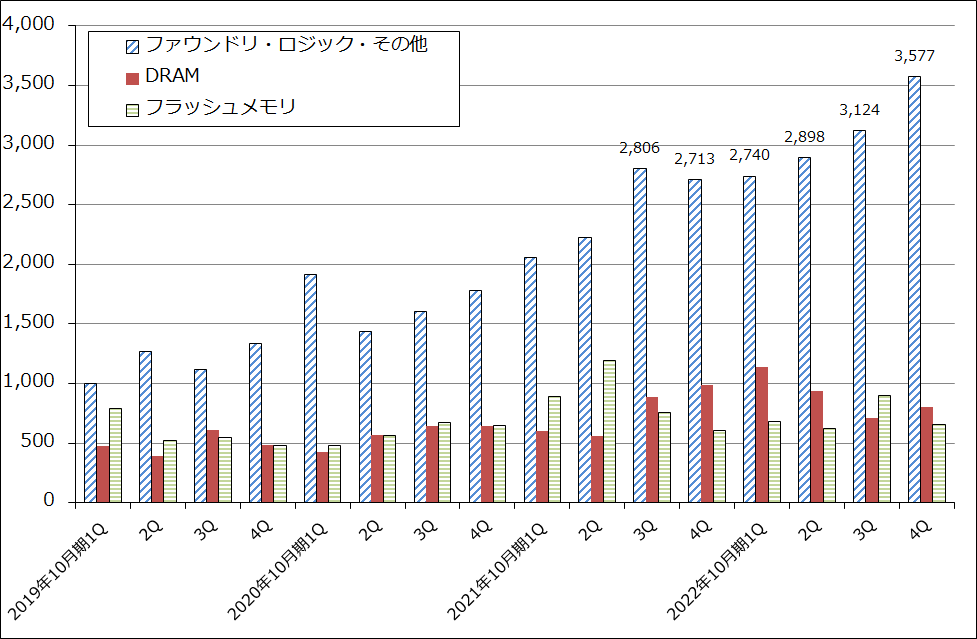

グラフ1 アプライド・マテリアルズ:セミコンダクター・システムズの分野別売上高

4.2023年10月期は緩やかな業績回復へ。2024年10月期から本格回復か。

今後の半導体設備投資動向をAMATに則して考えると、最先端半導体とICAPSへの設備投資が活発と予想されること、AMATは豊富な受注残を抱えており、納入を急がない顧客もいると思われますが、急ぐ顧客もいると思われること、2022年のインフレに対して十分な価格転嫁ができていないのでAMATは2023年に値上げ、製品の設計変更とそれに伴う価格改訂を計画していることなど、2023年10月期の業績に対してプラス要因もあります。

このようなプラス要因、マイナス要因の両方を考慮して、楽天証券ではAMATの業績を、2023年10月期売上高282億ドル(前年比9.4%増)、営業利益86億ドル(同10.4%増)、2024年10月期売上高327億ドル(同16.0%増)、営業利益106億ドル(同23.3%増)と予想します。

2023年10月期については、前述のプラス、マイナス諸要因を総合して考えると緩やかな業績回復が予想されます。本格的な業績拡大は2024年10月期から、あるいは2023年10月期3Q以降となると予想されます。

5.今後6~12カ月間の目標株価を、前回の110ドルから140ドルに引き上げる。

アプライド・マテリアルズの今後6~12カ月間の目標株価を、前回の110ドルから140ドルに引き上げます。2023年10月期の楽天証券予想EPS(1株当たり利益)8.38ドルに、成長性とリスクの両方を考慮し想定PER(株価収益率)15~20倍を当てはめました。

アメリカの金利の動きが半導体関連株に与える影響、足元の半導体デバイス市場における民生向け減少の動きなど、半導体製造装置株を巡る状況は今も難しさを抱えています。しかし、最先端半導体である5ナノ、3ナノに対すると強い需要と強い設備投資の動き、アメリカCHIPS法がアメリカ半導体セクターの設備投資に与える強い前向きな効果を評価したいと思います。アプライド・マテリアルズに対しては中長期で投資妙味を感じます。