![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、東京エレクトロン(8035)

エヌビディア(NVDA、NASDAQ)

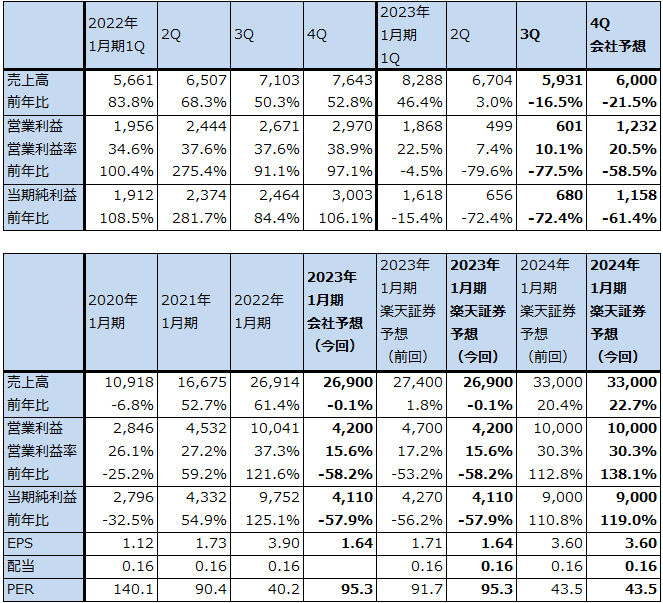

1.2023年1月期3Qは、16.5%減収、77.5%営業減益

エヌビディアの2023年1月期3Q(2022年8-10月期、以下今3Q)は、売上高59.31億ドル(前年比16.5%減)、営業利益6.01億ドル(同77.5%減)となりました。前四半期比では今2Q、3Qと減収が続きましたが、営業利益は今1Q、2Qとゲーミングの在庫調整のために営業減益となった後、3Qは営業増益に転換しました。

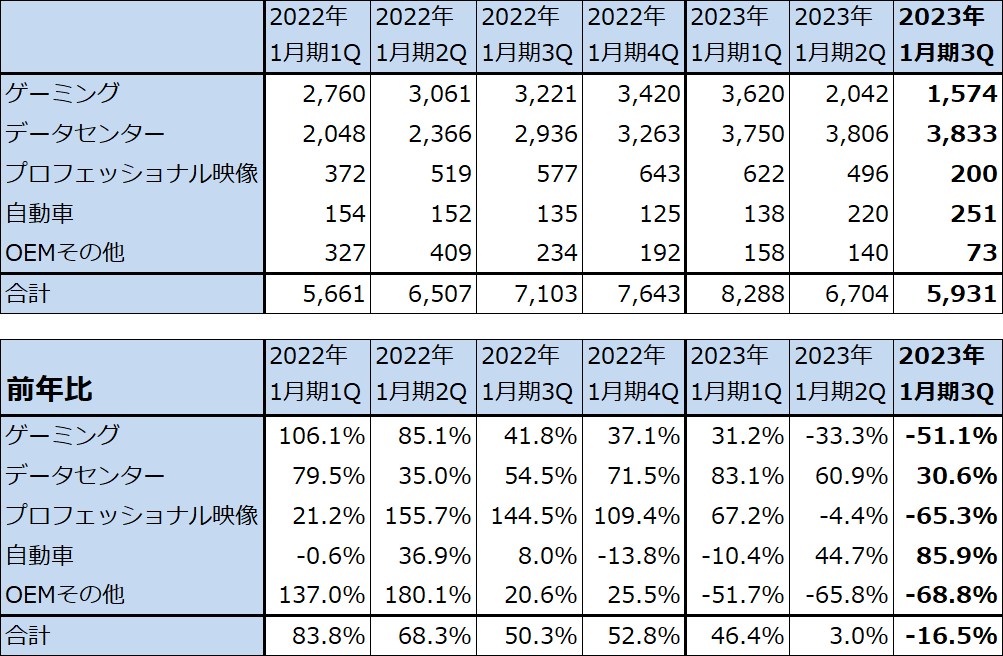

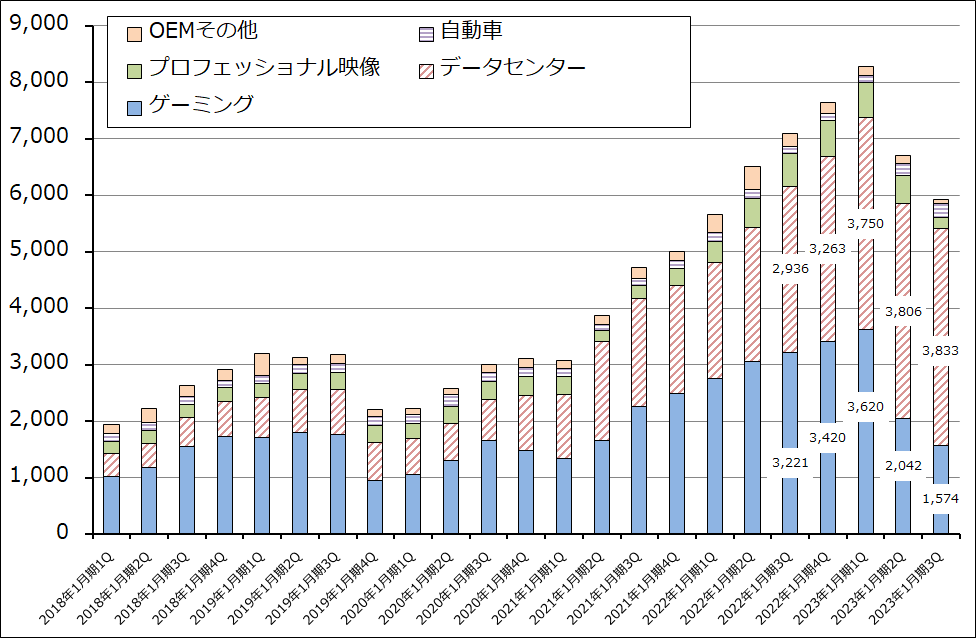

今3Qのセグメント別売上高を見ると、データセンターは38.33億ドル(同30.6%増)となり、今2Q38.06億ドルに比べほぼ横ばいとなりました。データセンター投資に対しても景気減速の影響が指摘されている中では堅調な結果となりました。今の主力機種である超大型データセンター向けGPU「A100」(40GB版の日本での価格は消費税、配送料込みで約150万円から)が堅調に売れました。「A100」は、今年8月にアメリカ政府による対中国輸出規制の対象となりましたが、規制に対応して性能を抑えた「A800」を発売したため、中国向け輸出の減少はある程度補えた模様です。採算面では、中国のデータセンター向け在庫対策費用7.02億ドルとそれに対する保証給付約7,000万ドル、ネットで6.32億ドルの在庫対策費用が負担となりました。

ゲーミングは15.74億ドル(同51.1%減)となり、今2Q20.42億ドルからさらに減少しました。今2Qに続き今3Qも在庫調整のために出荷を絞ったためです。プロフェッショナル映像も新製品を出荷するために流通在庫を整理しているため、今2Q比で減収になりました。

一方で自動車は、売上高はまだ小さいものの、自動運転や車載ソリューション向けのGPUが増加しました。

表1 エヌビディアの業績

時価総額 389,260百万ドル(2022年11月17日)

発行済株数 2,499百万株(完全希薄化後)

発行済株数 2,483百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの中心値。

表2 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

グラフ1 エヌビディアの市場別売上高:四半期ベース

2.2023年初頭に大手クラウドサービスで新型GPU「H100」が稼働開始へ

今4Q(2022年11月-2023年1月期)の会社側ガイダンス(GAAPベース(会計基準ベース))は、売上高60億ドル±2%、売上総利益率63.2%±0.5%、販管費(研究開発費を含む)25.6億ドル、営業外収益4,000万ドル、税率9%±1%です。これより会社予想の中心値は、売上高60億ドル(前年比21.5%減)、営業利益12.32億ドル(同58.5%減)、当期純利益11.58億ドル(同61.4%減)となります。

今4Qはゲーミングとデータセンター売上高が前四半期比で緩やかにプラス成長するというのが会社側の見方です。この会社側ガイダンスが実現すれば、前年比では大幅減収減益が続くものの、四半期ベースでは2023年1月期2~3Qに業績は底打ちして、今4Qから回復に向かうというと予想されます。

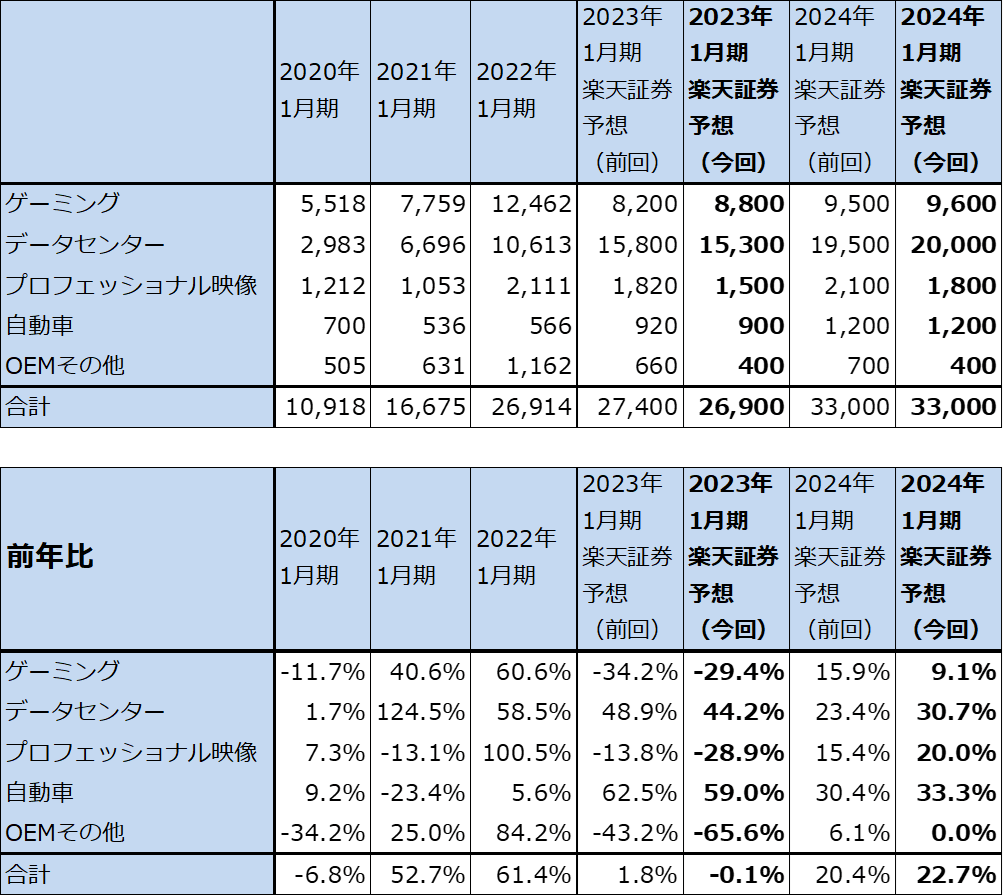

この会社側ガイダンスをもとに、2023年1月期通期を売上高269億ドル(同0.1%減)、営業利益42億ドル(同58.2%減、前回予想の売上高274億ドル、営業利益47億ドルから下方修正)と予想します。また2024年1月期を、売上高330億ドル(同22.7%増)、営業利益100億ドル(同2.4倍、前回予想と同じ)と予想します。

2024年1月期はエヌビディアにとって重要な年度になると思われます。これまでのデータセンター用GPUの性能を大きく上回る新型GPU「H100」(消費税、配送料込みで約475万円から)の本格出荷が始まります。また、2023年からスーパーコンピュータ並みの能力をもつ新型CPU「Grace」の出荷も始まります。

データセンター用GPUの顧客の数もこれまで以上に増加する可能性があります。大手クラウドサービス会社(アマゾンのAWS、マイクロソフトのAzureなど)のハイパースケール・データセンター(超大型データセンター)だけでなく、CSP(クラウド・ソリューション・プロバイダー。マイクロソフト、アマゾンなどのクラウドサービス会社と契約してクラウドサービスの再販とソリューション販売を企業向けに行う会社)がエヌビディアのデータセンター用GPUの顧客になろうとしています。大規模なAIの運用や言語モデルの運用が必要なインターネットサービス会社が増えているためです。

このような状況から、2024年1月期から、データセンター向けでは「H100」が大きく寄与し、「Grace」もある程度寄与すると予想しました。また、ゲーミングが緩やかに回復することも予想しました。

表3 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

3.今後6~12カ月間の目標株価は、前回の200ドルを維持する

エヌビディアの今後6~12カ月間の目標株価は、前回の200ドルを維持します。2024年1月期の楽天証券予想EPS(1株当たり利益)3.60ドルに対して、楽天証券の2024年1月期予想営業増益率138.1%、PEG(ペッグレシオ=予想PER(株価収益率)÷予想利益成長率。成長株を評価する際の指標の一つでPEG=1を標準とする)=0.5以下にディスカウントして、想定PER50~60倍を当てはめました。

景気後退懸念の中の世界のデータセンター投資の先行きについては、慎重な考え方もあると思われます。ただし、新型GPU「H100」と新型CPU「Grace」はハイパースケールデータセンターの性能を大きく変えるものです。この二つの新型チップ、特に「H100」がエヌビディアの2024年1月期以降の業績に大きな寄与があるであろうことを期待してよいと思われます。

引き続き中長期で投資妙味を感じます。