![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

先物市場はFRBのピボット(政策転換)を想定している

実際、債券市場では短期債金利と長期債金利の逆転(逆イールド)が続いており、「米国経済の景気後退入りを予兆している」との見方が有力となっています。

こうした中、先物市場で算出されているFF金利見通しは、「2023年前半に政策金利が5%程度でピークアウトし、年後半から2024年にかけてFF金利が徐々に低下していく」と見込んでいます(図表2)。

市場の一部では、インフレ期待が横ばいから峠越えに向かうと見込まれる中、米国の景気指標が鈍化し続ける状況が続けば、水準として政策金利と並んだ長期債金利が低下に向かう可能性も指摘されています。

一方、景気を犠牲にしてまでも、FRBがどこまで金融引き締め姿勢を維持していくのか。高金利下で景気と業績の先行き懸念が深まれば、株式市場が下振れるリスクがあることには留意したいと思います。

<図表2>先物市場はFF金利のピークアウトを想定

出所:Bloombergより楽天証券経済研究所作成(2022年11月2日)

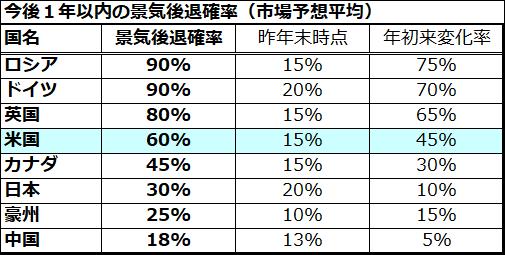

FRBによる金融引き締めの累積効果で、米国経済が景気後退(リセッション)入りするとの見方が高まっています。図表3は、民間エコノミストが見込む主要国についての「1年以内に経済が景気後退入りする確率(Recession Probability Forecast in 1 year)」を降順(確率が高い順)に示したものです。

ウクライナ戦争の長期化に起因してロシアやドイツの景気後退確率が90%と最も高く、英国(80%)の高さも目立ちます。一方、現時点の米国の「1年以内の景気後退確率」は、昨年末時点の15%から45%上昇して60%に上昇していることがわかります。NBER(全米経済研究所)が事後的に判定するような厳しい景気後退におちいるか否かは別にして、米国経済が2023年に向けて鈍化傾向をたどるとの見方が有力となっています。

<図表3>米国の「景気後退確率」は6割に上昇

出所:Bloombergより楽天証券経済研究所作成(2022年11月2日)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)