米国株は11月2日のFOMCを受け続落した

米国市場のS&P500種指数(S&P)は、上下しつつも10月以降は+4.9%と値固め歩調をたどってきました(11月2日は3,759ポイント)。同指数は10月12日に付けた年初来安値(3,577ポイント)より高く、長期の下値支持線とみなされる200週移動平均線(3,619ポイント)を下値のメドにして底堅さを維持しています。

FRB(米連邦準備制度理事会)は2日のFOMC(米連邦公開市場委員会)で0.75%の追加利上げを決定し、政策金利は4.0%となりました。4会合連続の大幅利上げでしたが、利上げ幅は市場が想定していた範囲でした。

ただ、FOMC後の記者会見でパウエルFRB議長が、「どこかの時点で利上げペースを落とすことが適切になるだろう」と述べた一方、「前回会合以降に入手したデータは、金利の最終的な水準が従来の想定より高くなることを示唆している」、「十分に景気抑制的と考えられる金利に達するまでには、なお幾分か道のりが残されている」と発言。「利上げの停止について考えるのはあまりに時期尚早だ」と述べたことも嫌気され、株式は続落を余儀なくされました。

図表1は、過去1年の米国株(S&P500)、政策金利(FF金利誘導目標上限)、短期債金利(2年国債利回り)、長期債金利(10年国債利回り)の推移を示したものです。従来の金利サイクルと比較して、利上げが急ペースだったことが株価軟調の要因でした。

市場は今週、パウエル議長がピボット(政策転換)に前向きな発言をすることを期待していただけに、タカ派的な発言にやや失望する展開となりました。

<図表1>政策金利は0.75%引き上げられ4.0%となった

先物市場はFRBのピボット(政策転換)を想定している

実際、債券市場では短期債金利と長期債金利の逆転(逆イールド)が続いており、「米国経済の景気後退入りを予兆している」との見方が有力となっています。

こうした中、先物市場で算出されているFF金利見通しは、「2023年前半に政策金利が5%程度でピークアウトし、年後半から2024年にかけてFF金利が徐々に低下していく」と見込んでいます(図表2)。

市場の一部では、インフレ期待が横ばいから峠越えに向かうと見込まれる中、米国の景気指標が鈍化し続ける状況が続けば、水準として政策金利と並んだ長期債金利が低下に向かう可能性も指摘されています。

一方、景気を犠牲にしてまでも、FRBがどこまで金融引き締め姿勢を維持していくのか。高金利下で景気と業績の先行き懸念が深まれば、株式市場が下振れるリスクがあることには留意したいと思います。

<図表2>先物市場はFF金利のピークアウトを想定

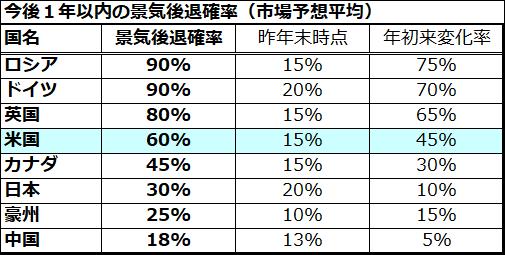

FRBによる金融引き締めの累積効果で、米国経済が景気後退(リセッション)入りするとの見方が高まっています。図表3は、民間エコノミストが見込む主要国についての「1年以内に経済が景気後退入りする確率(Recession Probability Forecast in 1 year)」を降順(確率が高い順)に示したものです。

ウクライナ戦争の長期化に起因してロシアやドイツの景気後退確率が90%と最も高く、英国(80%)の高さも目立ちます。一方、現時点の米国の「1年以内の景気後退確率」は、昨年末時点の15%から45%上昇して60%に上昇していることがわかります。NBER(全米経済研究所)が事後的に判定するような厳しい景気後退におちいるか否かは別にして、米国経済が2023年に向けて鈍化傾向をたどるとの見方が有力となっています。

<図表3>米国の「景気後退確率」は6割に上昇

中間選挙の直前から株価は上昇しやすい

米国の中間選挙が11月8日に実施されます。連邦下院議会の全435議席、同上院議会の100議席中の約3分の1(35議席)、36州の知事など多くの中央・地方政府の役職が争われます。

下院議員の任期は2年、上院議員の任期は6年ですが、一般的に「中間選挙は現職大統領の通信簿」と呼ばれます。

現在のところ、「下院は野党(共和党)が優勢、上院は接戦ながら与党(民主党)がやや優勢」との見方が有力です(各種報道・世論調査による)。

また、トランプ氏(前米大統領)が応援している共和党候補が無党派層を獲得してどれほど当選できるかも注目。無党派層にはトランプ氏にアレルギーを抱いている有権者が多いとされているからです。

いずれにせよ、上下両院議会で共和党が過半の議席を獲得する結果となれば、大統領府(ホワイトハウス=民主党)と議会の「ねじれ現象」が鮮明となり、バイデン米大統領のレイムダック化(統治力の減退)が想定されるところです。

一方、このような政治情勢の変化とは別に、株価動向と選挙サイクル(4年)には「アノマリー」(Anomaly:理論的な説明が難しい経験則としての株価傾向)」が存在することが知られています。例えば、「中間選挙の直前から株価は年末高を迎えやすい」という傾向です。

図表4は、「中間選挙が実施された年」を過去10回(年)取り上げ、NYダウ(ダウ工業株30種平均)の平均推移を示したものです(年初を100とした場合)。

中間選挙の年は、10月から年末にかけて相場が堅調に転じることが多かった実績がわかります。

今後、インフレ圧力の和らぎと景気後退リスクが明らかとなるにつれ、12月FOMCや来年に向けての政策金利見通し(軌道)のめどが立ってくると、中間選挙後からの「年末高」や、大統領選挙前年に相当する2023年の「不景気の株高」(現職大統領による景気対策の効果を織り込む相場)が示現する可能性が高いと考えています。

<図表4>「中間選挙年は年末高」のアノマリーは再現される?

▼著者おすすめのバックナンバー

2022年10月28日:米国株は下値固め?リーマンショックとの違いは

2022年10月21日:米国株の調整に一巡感?長期積立投資は最強か

2022年10月14日:米国金利の上昇余地は?2019年の株式物色に学ぶ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。