![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

今日の為替ウォーキング

今日の一言

忙しい人ほどより多くの時間を見つける

The Living Daylights

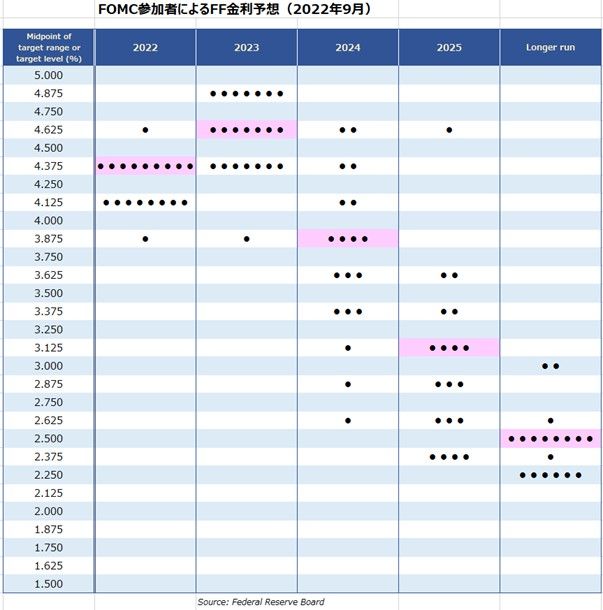

9月のFOMC(米連邦公開市場委員会)会合で決定された0.75%の利上げは、3回連続の大幅利上げだったが、予想の範囲内でもあった。マーケットが驚いたのは、利上げ幅よりも、ドットチャートの方だった。

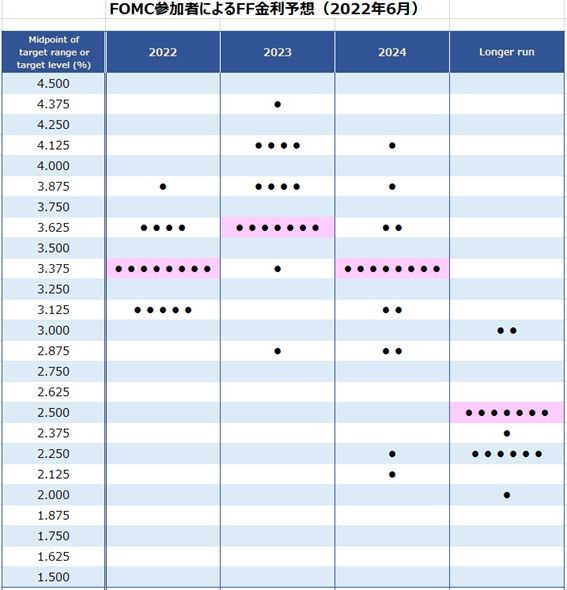

ドットチャートとは、FOMCメンバーによる米国の政策金利のFF(フェデラルファンド)金利見通しで、毎年3、6、9、12月に公表される。それぞれがひとつの点(ドット)の散布図になっているため、このように呼ばれている。このドットチャートが予想を大きく超えて上方修正されたのだ。

最新のドットチャートでは、2022年末着レートの最高水準が6月時点の3.9%から4.6%まで大きく引き上げられた。2023年のFF金利では、4.00%以下を予想するメンバーはたった一人。残り全員は4.38%以上を予想していた。FOMCメンバーによる、「前倒し利上げ」の続行と「長期間にわたる高金利」継続という強い意志がドットチャートに反映されている。

FOMC会合後の記者会見でパウエルFRB(米連邦準備制度理事会)議長は、「ボルカー・モード」全開で、インフレが2%まで低下したと確信するまで「利下げは考えない」と明言。現在の金利は、まだ引き締めゾーンの最下層にあり、いずれかの時点で利上げペースを緩め、実体経済への効果を評価する時期がくるだろうが、この水準ではないとも述べている。

FF金利は大幅に引き上げるが、その一方でFOMCは、米経済のハードランディングは予想していない。23年と24年の失業率は4.4%と、大幅に悪化することないまま(現在3.7%)、25年にはインフレ率は2.0%に下がっているという見通しだ。

しかし、この予測は「あまりにも楽観的」すぎるとの批判も多い。2年間という短期間でインフレ2%を達成しようするなら、4%ではなく7%以上の失業率を覚悟しなくてはいけない。

たとえインフレを目標値まで下げることに成功したとしても、その後の労働市場が何事もなかったかのようにコロナ前の状態に戻るとするFRBの想定は正しくない可能性が高い。なぜなら、当時に比べて金利水準が全く変わっているだけではなく、資源価格高騰による世界景気後退の規模がどれ位になるかは、全く予測できないからだ。インフレ引き下げに失敗して景気が悪化するか、インフレは下がるが景気も悪化するというのがメインシナリオになる。その狭間に米経済を軟着陸させることはもはや奇跡に近い芸当だ。

バイデン大統領は、米国のインフレは「容認し難い高さだ」と強い懸念を示している。しかし、FRBの利上げは、全てとはいわないが、かなりの部分が中間選挙を意識したバイデン政権による「ハト派的な財政措置」によって相殺されているのも事実だ。例えば、連邦政府による大学生ローンの返済を一部免除する計画は、貯蓄の増加と債務の減少が相まって、インフレ率を0.1から0.3ポイント押し上げる効果があるといわれる。

パウエルFRB議長は、インフレの兆しが経済のどこかに出現するたびに、モグラ叩きゲームのように、利上げというハンマーを使ってつぶそうと必死になっている。しかし、FRBがいくら利上げしたところで、ロシアがウクライナから撤退するわけでも、農作物の収穫量が増えるわけでもない。

それがわかっているか、日本銀行は、もはや至高の域に達したとさえいえる、長年実践している「音無の構え政策」を今回も使った。つまりインフレにも円安に対しても何もしなかった。

今週の 注目経済指標

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)