![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アドバンスト・マイクロ・デバイス(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)、オン・セミコンダクター(ON、NASDAQ)、グローバルファウンドリーズ(GFS、NASDAQ)、ASMLホールディング(ASML、アムステルダム、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)、東京エレクトロン(8035)、レーザーテック(6920)

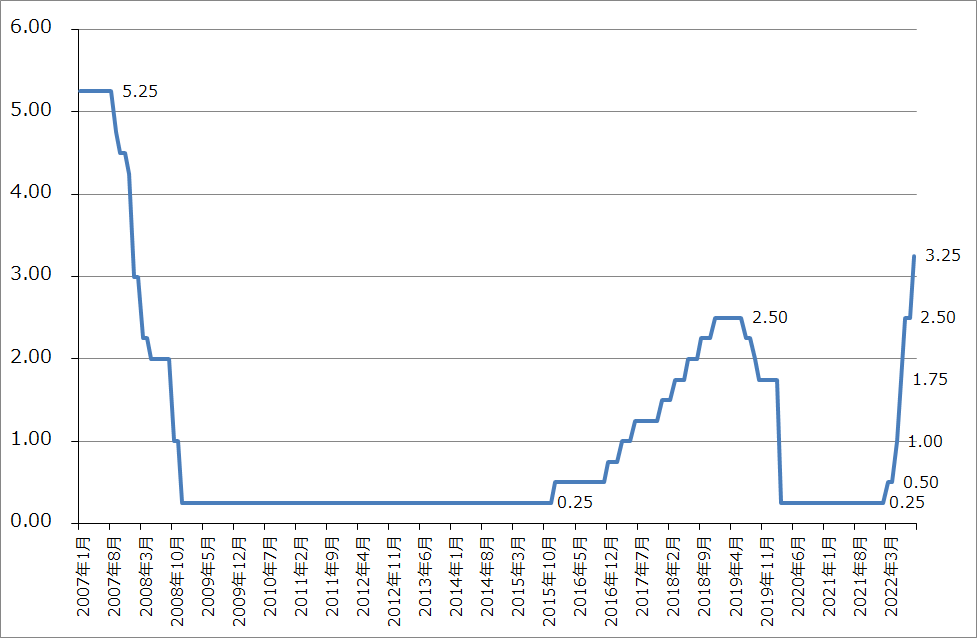

1.2022年9月21日、FRBは0.75%の利上げを決定

本稿では、2022年9月20、21日のアメリカFOMC(米連邦公開市場委員会)の後に発表された0.75%の利上げを踏まえた上で、今後の半導体セクターを展望します。

2022年9月21日のFOMC後、FRBは政策金利を0.

FRBは、11月1、

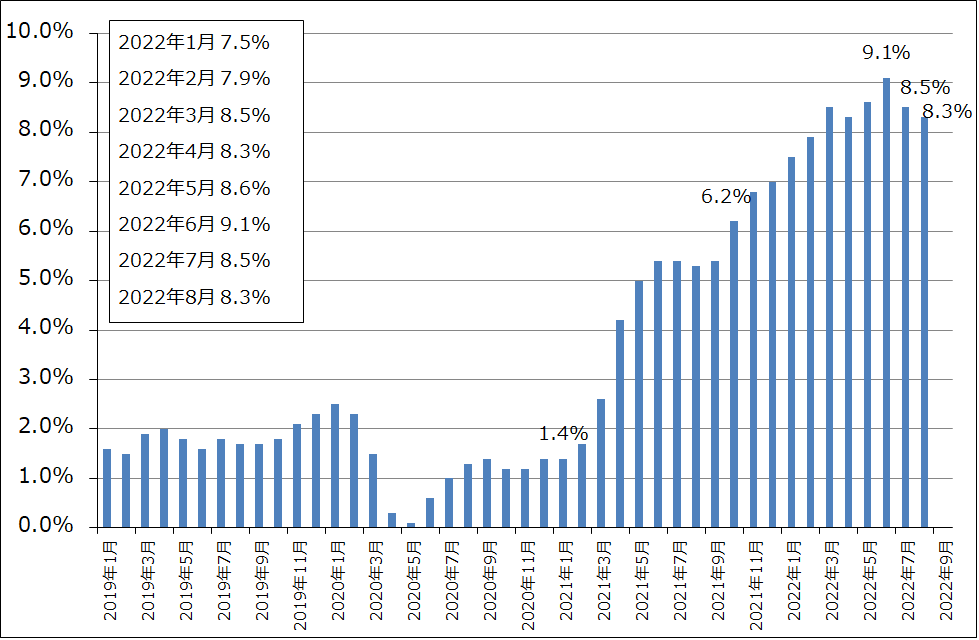

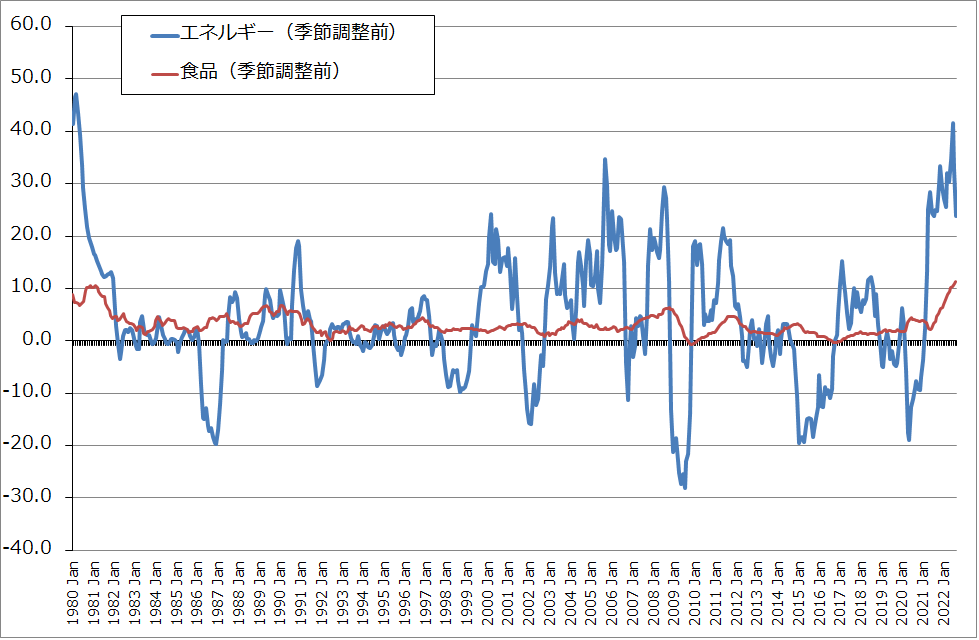

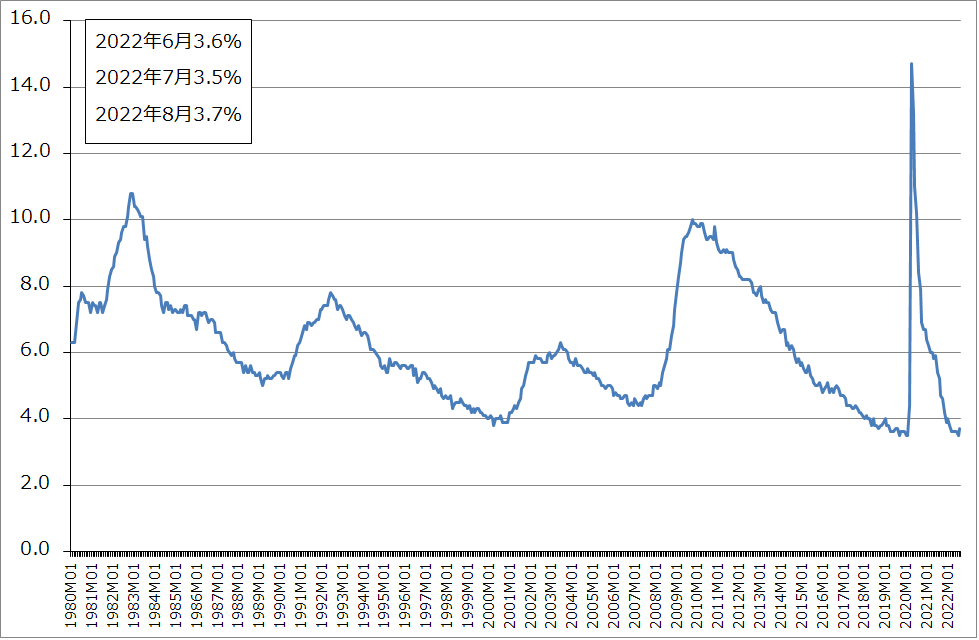

このようなFRBの利上げに対する強い姿勢は、言うまでもなく、アメリカで進行中のインフレーションを抑え込むためのものです。FRBはインフレ率を2%に引き下げようとしていますが、2022年8月のアメリカ消費者物価指数は前年比8.3%の上昇でした。6月の9.1%上昇から低下していますが、上昇率は依然として高く、アメリカはエネルギー、食品だけでなく、ほぼ全ての財、サービスの価格が上昇するインフレになっています。そして、この規模のインフレはアメリカにとって約40年振りです。

このため、アメリカは当面は利上げが続くと思われます。

グラフ1 アメリカの政策金利

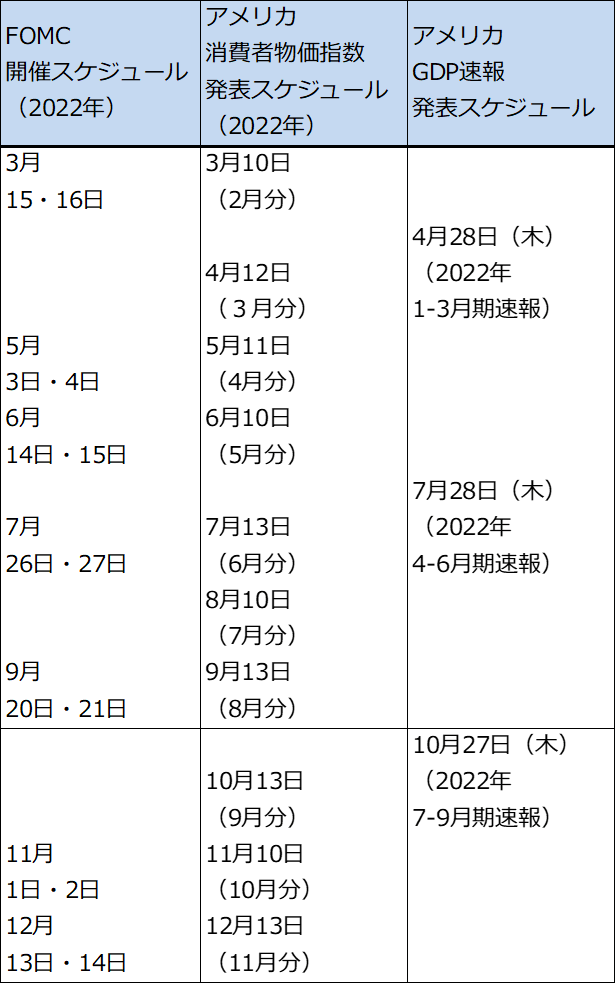

表1 2022年のアメリカFOMC開催スケジュール

グラフ2 アメリカの消費者物価指数:前年比

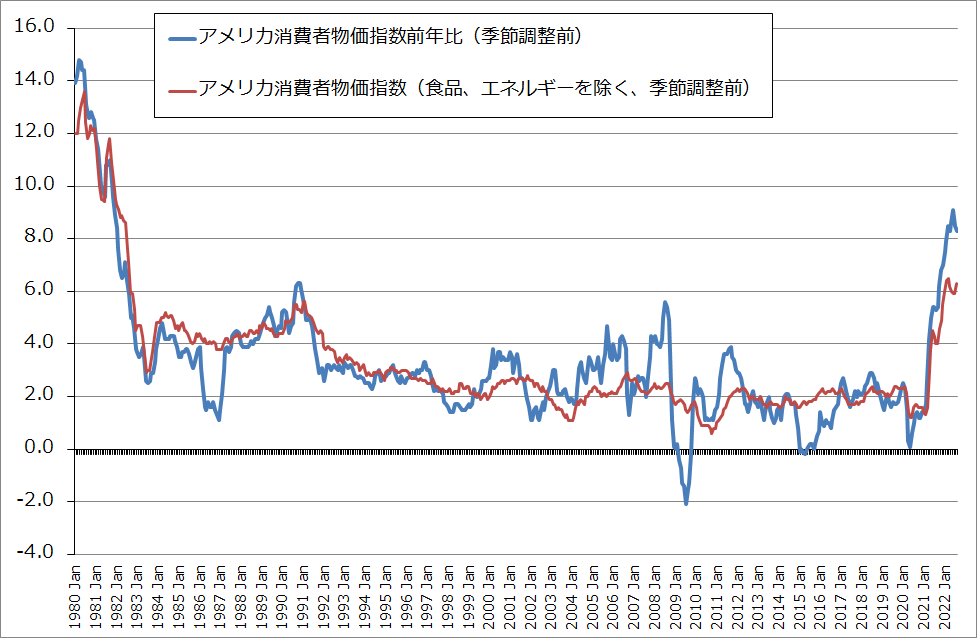

グラフ3 アメリカの消費者物価指数:前年比

グラフ4 アメリカの消費者物価指数:前年比(エネルギー、食品)

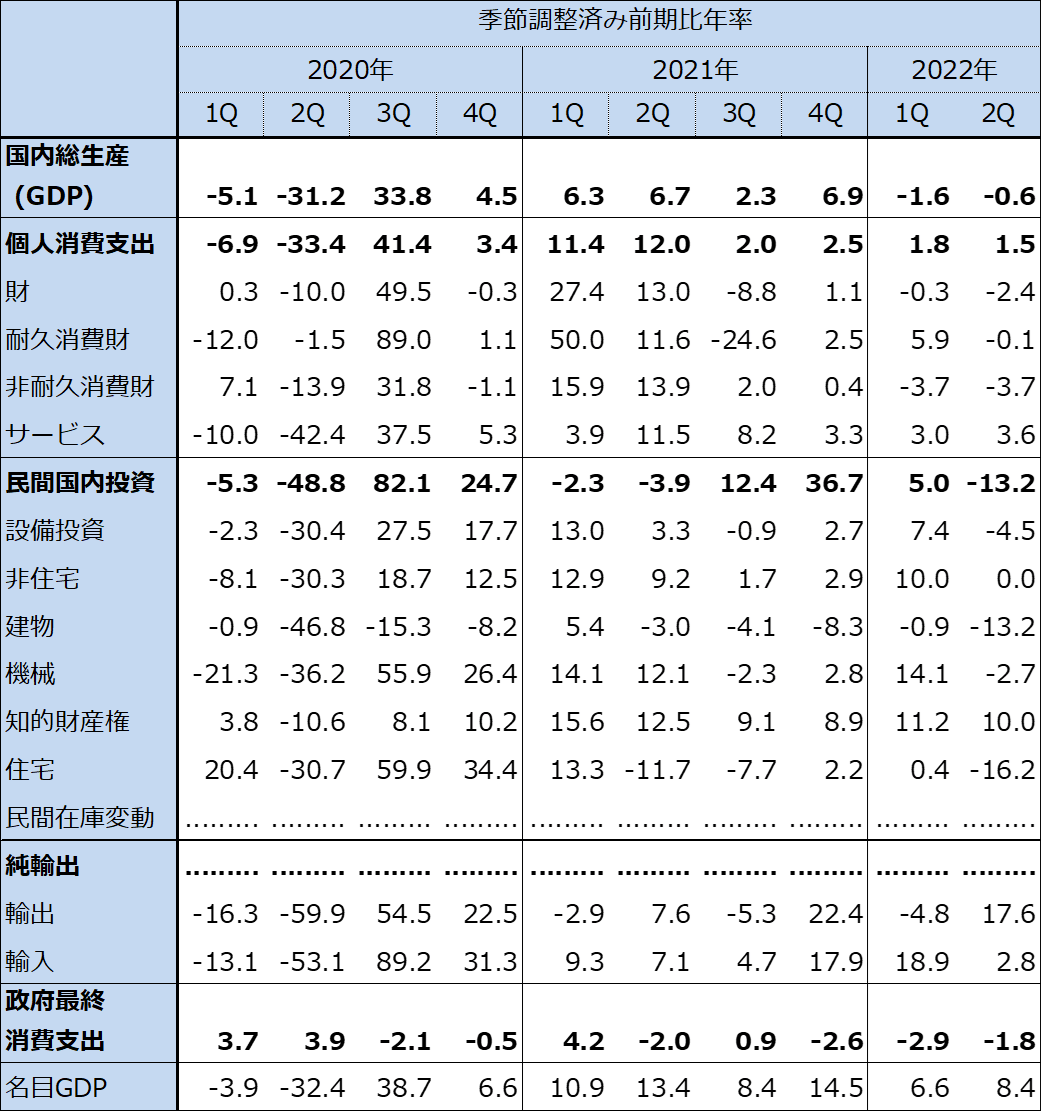

表2 アメリカ実質国内総生産の成長率

出所:アメリカ商務省Bureau of Economic Analysisより楽天証券作成。

注:2022年2Qの実質GDP成長率は修正値。

グラフ5 アメリカ失業率

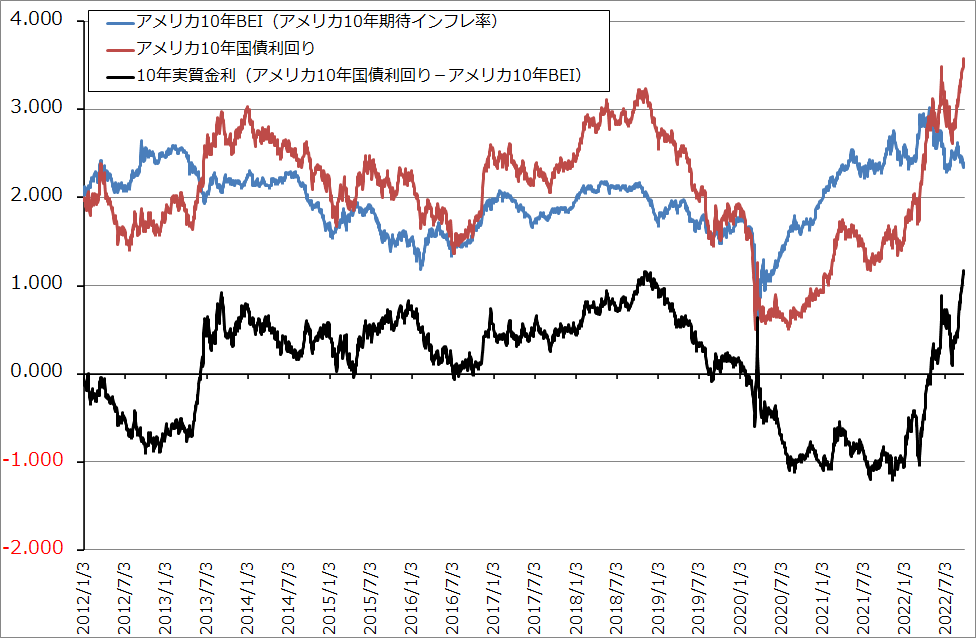

グラフ6 アメリカの10年国債利回り(長期トレンド)

グラフ7 アメリカの10年実質金利

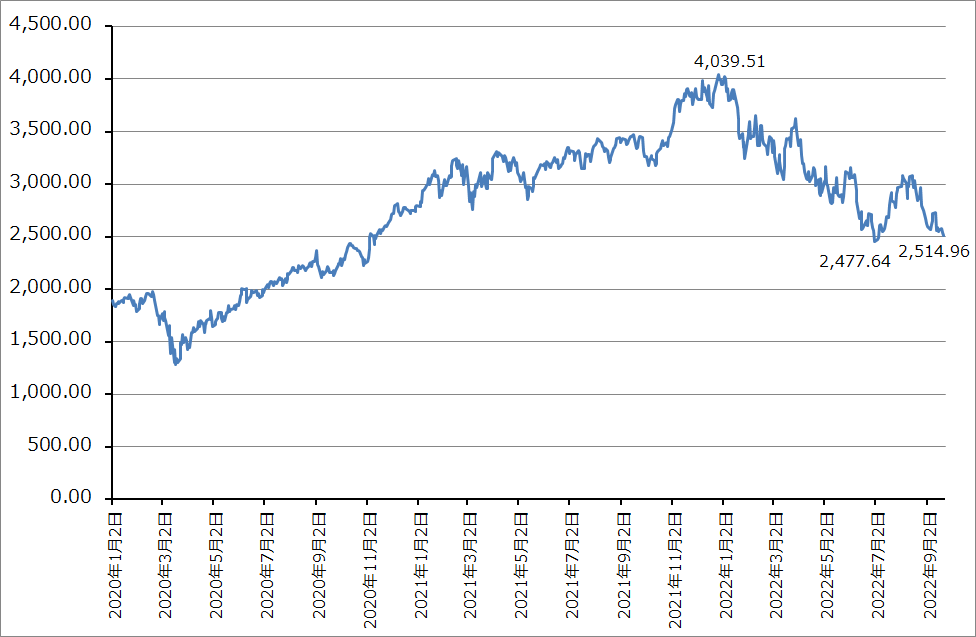

グラフ8 フィラデルフィア半導体指数(SOX指数)

2.半導体デバイス市場の動向―すでに軽い調整局面入りか―

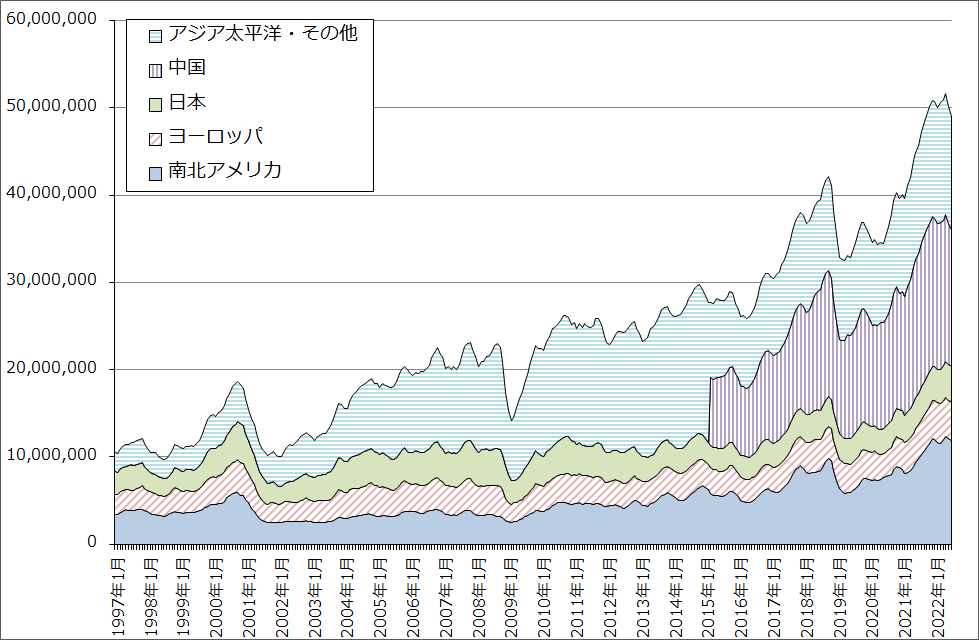

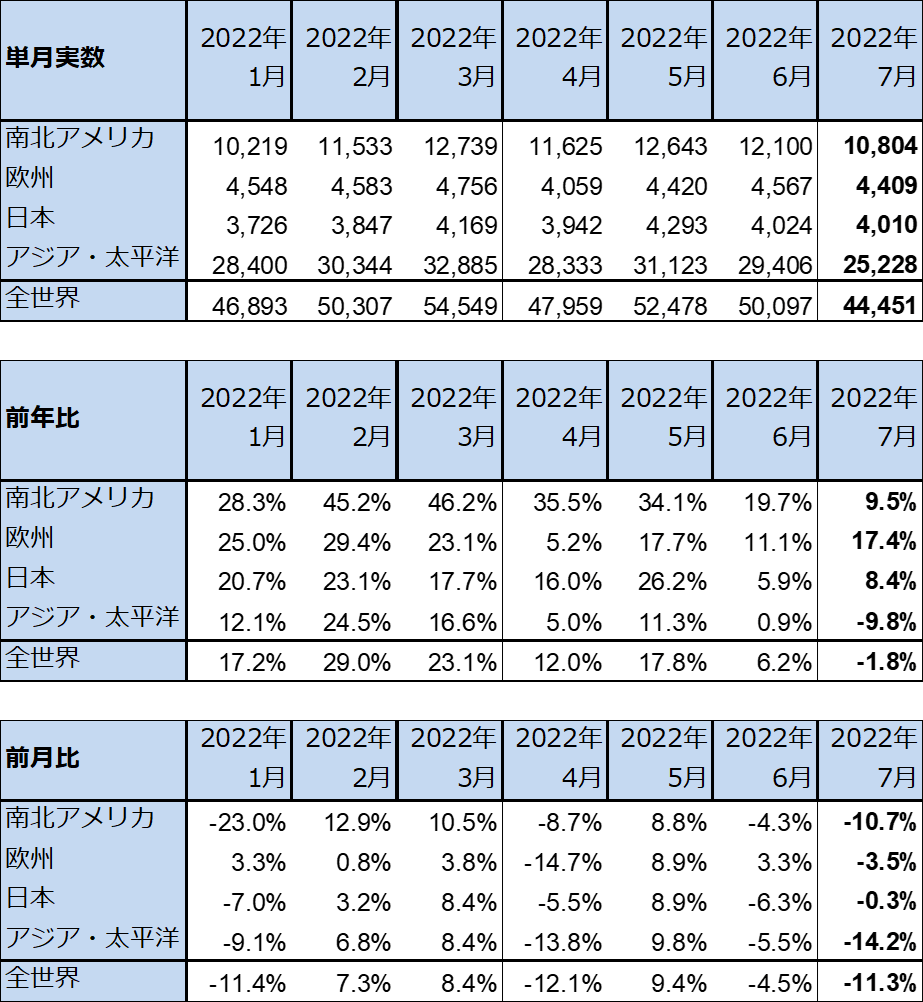

表3は世界半導体出荷金額(単月)の動きを示したものです。世界半導体出荷金額(単月)は2022年7月に前年比1.8%減となり、2019年11月以来の前年割れとなりました。半導体の最大消費地域であるアジア・太平洋向けが同9.8%減となりました。また、南北アメリカ向けが6月同19.7%増から7月同9.5%増へ大きく鈍化しました。一方で、欧州向けは6月同11.1%増から7月同17.4%増に回復しました。

また、世界半導体出荷金額(単月)の各月の動きを見ると、2022年3月にいったんピークを打ったと思われます。

これらの変化の要因として考えられるのは、アジア・太平洋向けでは3月下旬から5月いっぱいまで実施された上海ロックダウンによる中国から東南アジアにかけての生産・物流活動へのマイナス影響が長引いていること、春先からスマートフォン、パソコンなど消費者向け製品の販売減速が目立ち始めたことにより、この方面の半導体需要が減速していることなどです。一方で、欧州向けの回復は、自動車向け半導体の回復、パワー半導体の増加などによると思われます。

また、これまで半導体デバイス市場を牽引してきたデータセンター向け市場でも、中国向けの減速や、部品不足で予定数のサーバーが生産できないため、CPU等の半導体の在庫調整を行うデータセンター保有者が出てきたというマイナス材料があります。加えて、8月下旬にエヌビディアに対してアメリカ政府から通告があり、データセンター用GPU、「A100」「H100」について、最終需要が軍事用途の場合、中国に輸出できないことになりました。他の半導体メーカーについても、A100以上の性能の半導体が規制されます。これで最先端半導体の中国向けビジネスは大きな制約がつくことになると思われます。

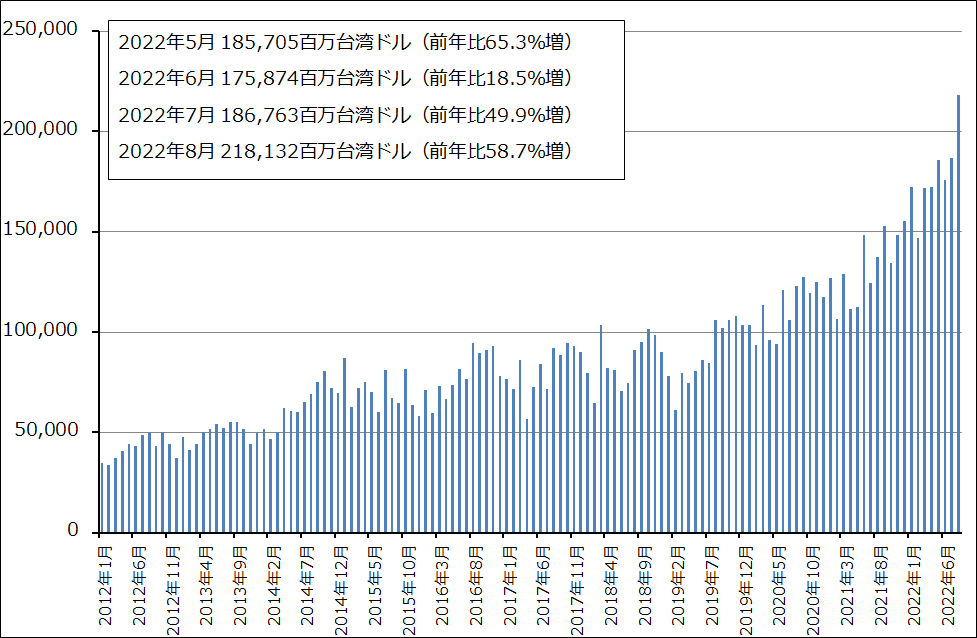

ただし一方で、半導体需要の強さを示す数字もあります。グラフ10はTSMCの月次売上高の推移を示したものです。8月は過去最高を大幅に更新し、前年比58.7%増となりました。人気がある5ナノ、7ナノの増産が進んでおり、さらに3ナノの量産が始まった可能性があります。TSMCの月次売上高の動きを見ると、一桁ナノ台の最先端半導体の需要は今も好調と思われます。

これらの動きを総合的に考えると、世界半導体出荷金額(単月)で見た場合、2019年4月を底としてスタートした今回の半導体ブームは、2022年3月をピークとしていったん終了し、半年から1年程度の軽い調整に入ったと思われます。

グラフ9 世界半導体出荷金額(3カ月移動平均)

表3 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ10 TSMCの月次売上高

3.半導体デバイスメーカーについて、「次」の注目点

半導体デバイスメーカーへのインパクトの大きさで注目されるのが2022年8月にアメリカで成立した「CHIPS法」です。CHIPS法の詳細は、2022年9月9日付け楽天証券投資WEEKLY「半導体セクターの現状と展望ーアメリカの対中国半導体規制の強化とCHIPS法成立は世界の半導体市場に何をもたらすかー」で書きましたので、ここでは半導体セクターにとって重要なポイントを述べます。

CHIPS法では、アメリカの半導体製造や研究開発へ今後5年間で527億ドルの資金投入を行います。この527億ドルの中で、アメリカ国内へ半導体工場を誘致するときの補助金として390億ドル(自動車、防衛で使われる古いチップ(レガシーチップ)向けも含まれる)が充当されます。このうち最先端工場に対しては280億ドルが充てられます。

アメリカで半導体の先端工場を建設するときには、1期(

要するに、先端半導体と汎用半導体の最新鋭工場が、

すでにアメリカでは、TSMC、サムスン、

今世界の半導体工場の稼働率は、民生向け需要が軟化してきたとはいえ、産業用、自動車用の好調が続いているため100%に近い状況が続いていると思われます。従って、半導体メーカー(ファブレスメーカー)が半導体の新製品を設計して実生産に移ろうとしても、TSMCなどのファウンドリーの生産ラインが空くまで待たなければなりません。ファウンドリーの大口ユーザーである大手ファブレスは大きな生産枠を確保しているものですが、中堅以下のファブレスの場合、新製品が生産ラインに乗るまである程度の期間待たされることになっていると思われます。

CHIPS法の目的は、アジア(台湾、韓国、中国など)に偏って

この半導体工場の余剰生産能力(生産ラインの空き)は、もし実現すれば世界の大小のファブレス半導体メーカーにとって朗報です。これまでよりも自由に新型半導体を開発して実生産に移行することができるようになるのです。おそらく2023年の前半にも始まるであろう次の半導体ブームは、2022年3月にピークをつけた前回の半導体ブームで大きな変化があったスマートフォン、パソコン、データセンターだけでなく、自動車向け、産業向けで大きな変化が起こることが予想されます。例えば、EV+自動運転、工場の自動化などです。

4.余剰生産能力が発生すればファブレスにとってはプラス要素だが、半導体製造装置株にとっては?

半導体製造装置にとっても、CHIPS法の補助金は直接半導体製造装置需要を拡大するものになると思われます。ただし、アメリカの対中国半導体規制の強化によって、中国への半導体製造装置輸出がやりにくくなると思われること、金利上昇によって一般の設備投資同様半導体設備投資も投資採算についての見方が厳しくなる可能性があります。

また、半導体製造装置株の投資家が余剰生産能力を嫌うと思われること(新工場を作っている間はいいが、工場の建設が終わると半導体製造装置需要が減少するリスクがある)などが株価上のリスクになると思われます。

民生品向け半導体デバイス需要の鈍化、一部のデータセンター向け半導体需要の鈍化などによって、2023年前半の半導体製造装置需要の伸びが低下するリスクもあります。CHIPS法の補助金が申請企業に提供されるのは、今のところ2023年春になると思われます。その補助金と各企業の半導体新工場の建設予算が半導体製造装置需要に結びつくのは、早くても2023年後半か2024年に入ってからと思われるため、2023年の半導体製造装置需要は前年比一桁増か横ばいになる可能性があります。

ただし2024年からは、CHIPS法の補助金の効果、

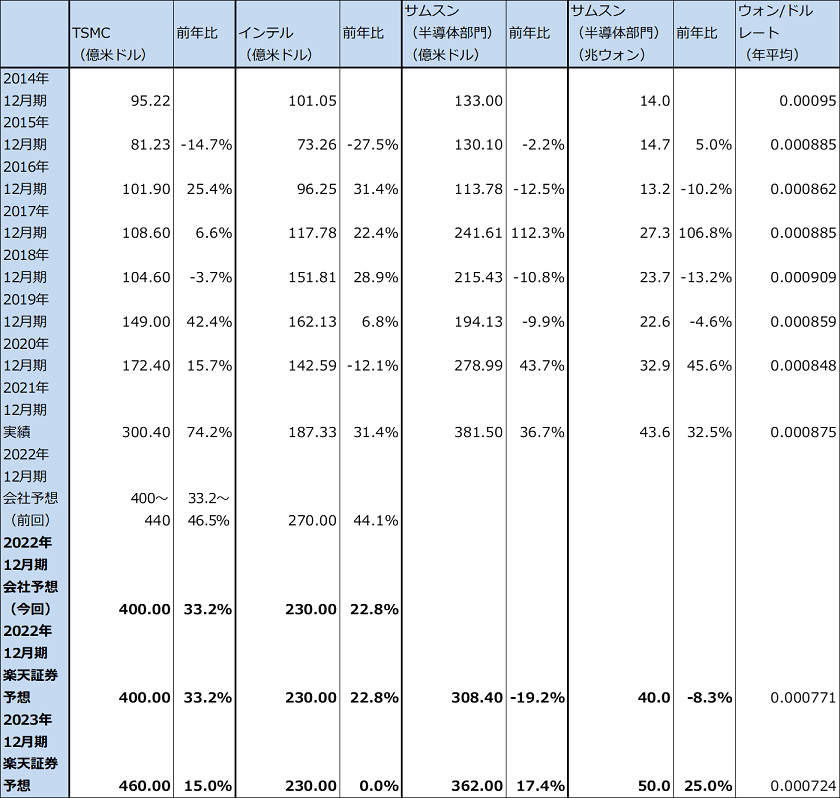

表4 大手半導体メーカーの設備投資

注:1ウォン=0.1032円、1ウォン=0.000724ドル。

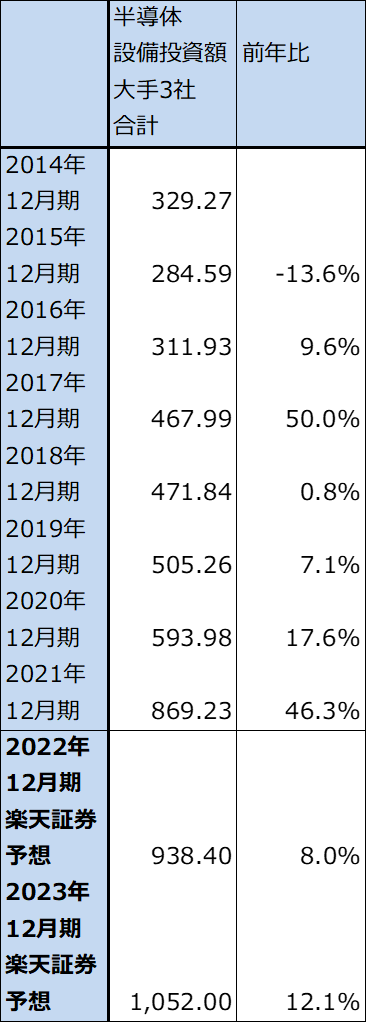

表5 半導体大手3社の半導体設備投資額合計

出所:楽天証券作成

5.半導体デバイス株は底値を探したい。半導体製造装置株は金利

当面は、楽天証券の日米の半導体デバイス株、半導体製造装置株の業績予想と投資判断を維持します。

2022年7-9月期は、アメリカでのインフレの進行、

ただし、大手から中堅までの半導体デバイス株(AMD、エヌビディア、オン・セミコンダクター、グローバルファウンドリーズなど)については、CHIPS法による事業拡大が期待できるため、底値を慎重に見極めて時間分散をしつつ、次のブームに向けての投資を考えたいと思います。

半導体製造装置株(東京エレクトロン、レーザーテック、

本レポートに掲載した銘柄:アドバンスト・マイクロ・デバイス(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)、オン・セミコンダクター(ON、NASDAQ)、グローバルファウンドリーズ(GFS、NASDAQ)、ASMLホールディング(ASML、アムステルダム、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)、東京エレクトロン(8035)、レーザーテック(6920)