![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

この先数カ月は神経質な相場展開

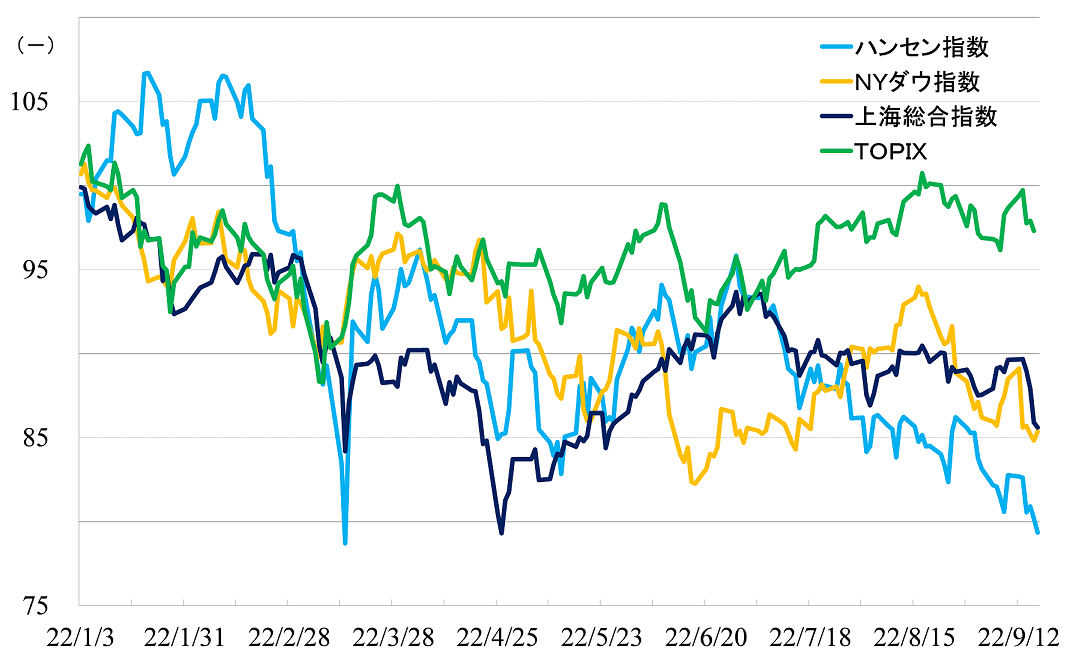

この1カ月間、ハンセン指数、上海総合指数はともに下落トレンドを形成しています。ハンセン指数は9月に入るとダウ工業株30種平均との連動性を高めており、主に国際要因に左右される形で下げています。一方、上海総合指数は9月中旬に入って急落、底値を探る動きとなっています。

2022年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2022年9月19日、TOPIXは16日)

国際要因については、今後もやや心配なところがあります。

8月の米国CPI(消費者物価指数)の上昇率は前月比+0.1%で、予想に反して上がり続けています。FRB(米連邦準備制度理事会)は9月も75bpの利上げを続けるのではないかといった見方が大勢を占めるようになっており、投資家はリスク回避姿勢を強めています。

エネルギー価格はいったん落ち着いてはいます。しかし、景気減速で需要が伸び悩んだとしても、供給側の問題が解決されない限り、高止まりしかねません。生鮮食品を除いて算出される8月の米国コアCPIの上昇率は前月比+0.6%で、こちらも市場予想を上振れしており、期待インフレ率の高まりが懸念されます。

この先数カ月間、エネルギー価格、物価、雇用、景気動向などを示す米国経済統計や、FRBの金融政策スタンスに一喜一憂するような神経質な相場展開が続きかねない状況です。

リスク管理で高い能力を持つ中国株

中国株独自の要因として、米中関係の緊迫化、デカップリング政策も意識されています。

ジョー・バイデン大統領は8月9日、中国との競争を念頭に半導体を中心に国内産業の競争力を強化することを目的とした「CHIPS(半導体生産の支援につながるインセンティブの創設)および科学法案」に署名し、成立させました。

さらに9月12日、医療・健康や農業などのバイオテクノロジー関連産業の国内回帰を促すための大統領令にサインしました。これはバイオテクノロジー関連産業に関して中国依存を減らす狙いがあるとみられています。

一連の対中強硬策によって、一部の投資家はリスク回避姿勢を強めています。

もっとも、一部分であってもグローバルに形成された経済システムを修正することは簡単ではありません。また、排除されようとしている中国企業の危機感を強め、逆に彼らの競争力を高めかねません。市場への影響は一時的だとみています。

一方、中国の総合的な経済対策への期待には根強く明るい材料もあります。自動車産業では、5月中旬あたりから各地方で五月雨式に支援策が打ち出されており、8月の自動車生産台数は39.0%増で、6月にプラスに転じると3カ月連続で二桁の伸びとなるなど、はっきりと成果が表れています。

足元では、不動産関連の政策が再び勢いを増しています。

不動産投機に対する中央、地方の抑制政策は10年以上前から実施されています。例えば、北京市において、現地に戸籍を持つ者や正規就業者(納税証明を持つ者など)だけに購入を制限したり、二件目以降の物件購入を厳しく制限したりする「商品房限購令」が発令されたのは2010年です。上海でも2011年には発令されています。

不動産神話は庶民の意識の中に強く根付いており、需要を無理やり押さえつけるのは困難です。当局は慎重にマクロコントロールを行っており、不動産価格が漸進的に上昇することを容認する穏健な抑制政策をとり続けてきました。

この「商品房限購令」について、蘇州市、青島市、鄭州市、寧波市などの地方都市では、緩和する動きが出始めています。

中国の不動産市場は1998年に実施された不動産改革を契機に本格的に自由化が始まり、その後急速に拡大した市場です。投機目的の高額物件が大量に供給される一方で、庶民の住める標準的な物件、賃貸物件などについては質、量ともに不十分な状況に取り残されているといった、いびつな構造の市場です。

海外の市場関係者は10年以上の期間にわたり、中国不動産市場のバブル崩壊を警戒し続けていますが今のところ、バブル崩壊は起きてはおらず、それが多額の不良債権発生につながり、金融、経済に影響が出るようなことも、もちろん起きていません。

昨年、市場を騒がせた恒大集団のデフォルト問題ですが、2020年夏以降、当局が主導して徹底的に投機をつぶす政策を実行した結果です。投機的物件の販売を積極的に行う一部の不動産企業に対して強制的に事業の縮小を迫り、当局は大きな成果を上げています。

バブル崩壊において、最大のリスクは銀行にあります。しかし、中国の銀行組織は特殊で、一部の例外を除き、実質的に国有銀行です。大手行のトップは中国人民銀行からの天下りであり、さらに、あらゆる銀行において、共産党員でなければ幹部に登用されることはほぼありません。

共産党による党員への統制は厳しく、共産党が決定する経済政策は銀行の経営方針に直結します。何があっても、貸し剥がし、貸し渋り、信用収縮の連鎖は未然に防がれるでしょう。

逆に、万が一この先、欧米で金融危機が起きてしまったとしても、中国の金融の開放度は小さく、危機が中国に伝染する可能性は低く、リーマンショックのときと同様、中国が危機修復の担い手として機能する可能性は十分あるだろうとみています。

マクロコントロールの面でも、リスク管理の面でも中国は高い能力を持っており、景気が大きく悪化する可能性を過度に心配する必要はないと考えています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)