この先数カ月は神経質な相場展開

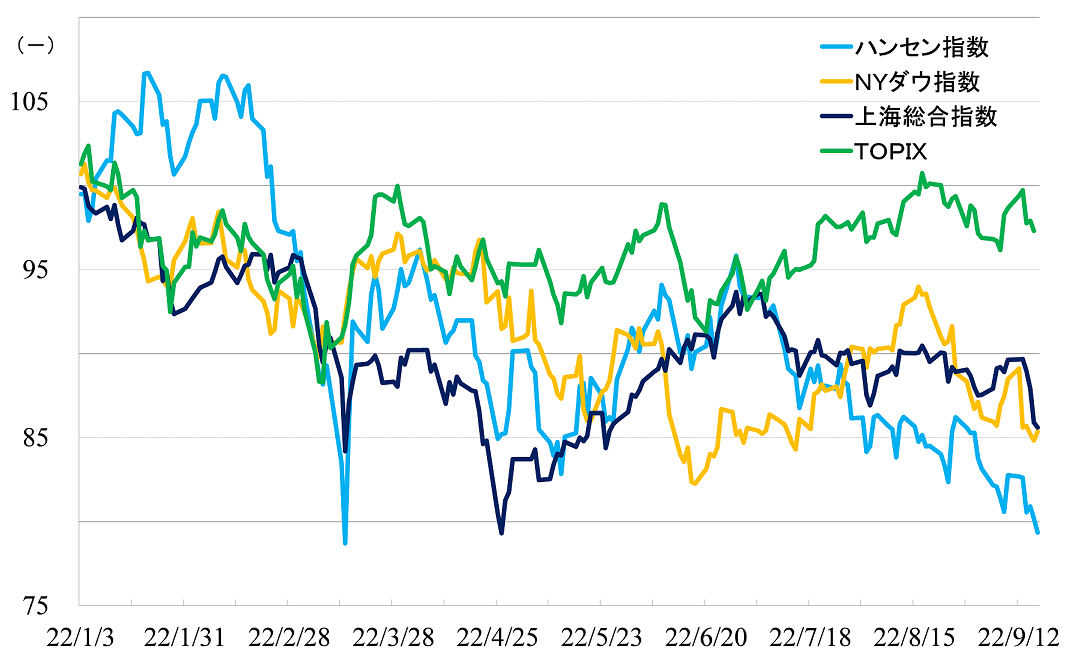

この1カ月間、ハンセン指数、上海総合指数はともに下落トレンドを形成しています。ハンセン指数は9月に入るとダウ工業株30種平均との連動性を高めており、主に国際要因に左右される形で下げています。一方、上海総合指数は9月中旬に入って急落、底値を探る動きとなっています。

2022年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2022年9月19日、TOPIXは16日)

国際要因については、今後もやや心配なところがあります。

8月の米国CPI(消費者物価指数)の上昇率は前月比+0.1%で、予想に反して上がり続けています。FRB(米連邦準備制度理事会)は9月も75bpの利上げを続けるのではないかといった見方が大勢を占めるようになっており、投資家はリスク回避姿勢を強めています。

エネルギー価格はいったん落ち着いてはいます。しかし、景気減速で需要が伸び悩んだとしても、供給側の問題が解決されない限り、高止まりしかねません。生鮮食品を除いて算出される8月の米国コアCPIの上昇率は前月比+0.6%で、こちらも市場予想を上振れしており、期待インフレ率の高まりが懸念されます。

この先数カ月間、エネルギー価格、物価、雇用、景気動向などを示す米国経済統計や、FRBの金融政策スタンスに一喜一憂するような神経質な相場展開が続きかねない状況です。

リスク管理で高い能力を持つ中国株

中国株独自の要因として、米中関係の緊迫化、デカップリング政策も意識されています。

ジョー・バイデン大統領は8月9日、中国との競争を念頭に半導体を中心に国内産業の競争力を強化することを目的とした「CHIPS(半導体生産の支援につながるインセンティブの創設)および科学法案」に署名し、成立させました。

さらに9月12日、医療・健康や農業などのバイオテクノロジー関連産業の国内回帰を促すための大統領令にサインしました。これはバイオテクノロジー関連産業に関して中国依存を減らす狙いがあるとみられています。

一連の対中強硬策によって、一部の投資家はリスク回避姿勢を強めています。

もっとも、一部分であってもグローバルに形成された経済システムを修正することは簡単ではありません。また、排除されようとしている中国企業の危機感を強め、逆に彼らの競争力を高めかねません。市場への影響は一時的だとみています。

一方、中国の総合的な経済対策への期待には根強く明るい材料もあります。自動車産業では、5月中旬あたりから各地方で五月雨式に支援策が打ち出されており、8月の自動車生産台数は39.0%増で、6月にプラスに転じると3カ月連続で二桁の伸びとなるなど、はっきりと成果が表れています。

足元では、不動産関連の政策が再び勢いを増しています。

不動産投機に対する中央、地方の抑制政策は10年以上前から実施されています。例えば、北京市において、現地に戸籍を持つ者や正規就業者(納税証明を持つ者など)だけに購入を制限したり、二件目以降の物件購入を厳しく制限したりする「商品房限購令」が発令されたのは2010年です。上海でも2011年には発令されています。

不動産神話は庶民の意識の中に強く根付いており、需要を無理やり押さえつけるのは困難です。当局は慎重にマクロコントロールを行っており、不動産価格が漸進的に上昇することを容認する穏健な抑制政策をとり続けてきました。

この「商品房限購令」について、蘇州市、青島市、鄭州市、寧波市などの地方都市では、緩和する動きが出始めています。

中国の不動産市場は1998年に実施された不動産改革を契機に本格的に自由化が始まり、その後急速に拡大した市場です。投機目的の高額物件が大量に供給される一方で、庶民の住める標準的な物件、賃貸物件などについては質、量ともに不十分な状況に取り残されているといった、いびつな構造の市場です。

海外の市場関係者は10年以上の期間にわたり、中国不動産市場のバブル崩壊を警戒し続けていますが今のところ、バブル崩壊は起きてはおらず、それが多額の不良債権発生につながり、金融、経済に影響が出るようなことも、もちろん起きていません。

昨年、市場を騒がせた恒大集団のデフォルト問題ですが、2020年夏以降、当局が主導して徹底的に投機をつぶす政策を実行した結果です。投機的物件の販売を積極的に行う一部の不動産企業に対して強制的に事業の縮小を迫り、当局は大きな成果を上げています。

バブル崩壊において、最大のリスクは銀行にあります。しかし、中国の銀行組織は特殊で、一部の例外を除き、実質的に国有銀行です。大手行のトップは中国人民銀行からの天下りであり、さらに、あらゆる銀行において、共産党員でなければ幹部に登用されることはほぼありません。

共産党による党員への統制は厳しく、共産党が決定する経済政策は銀行の経営方針に直結します。何があっても、貸し剥がし、貸し渋り、信用収縮の連鎖は未然に防がれるでしょう。

逆に、万が一この先、欧米で金融危機が起きてしまったとしても、中国の金融の開放度は小さく、危機が中国に伝染する可能性は低く、リーマンショックのときと同様、中国が危機修復の担い手として機能する可能性は十分あるだろうとみています。

マクロコントロールの面でも、リスク管理の面でも中国は高い能力を持っており、景気が大きく悪化する可能性を過度に心配する必要はないと考えています。

業績が堅調で見通しの良い銘柄に注目

今回は足元の業績が堅調で、かつ見通しも良い銘柄をピックアップしました。市場は中国の景気減速を懸念していますが、ミクロ面では業績が好調な銘柄も少なくありません。そうした銘柄に注目しました。

注)業績の市場コンセンサスは9月19日現在

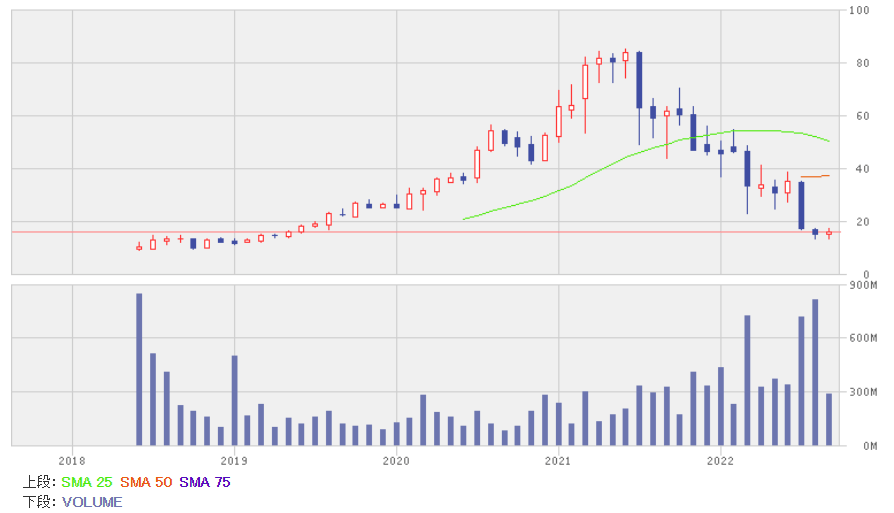

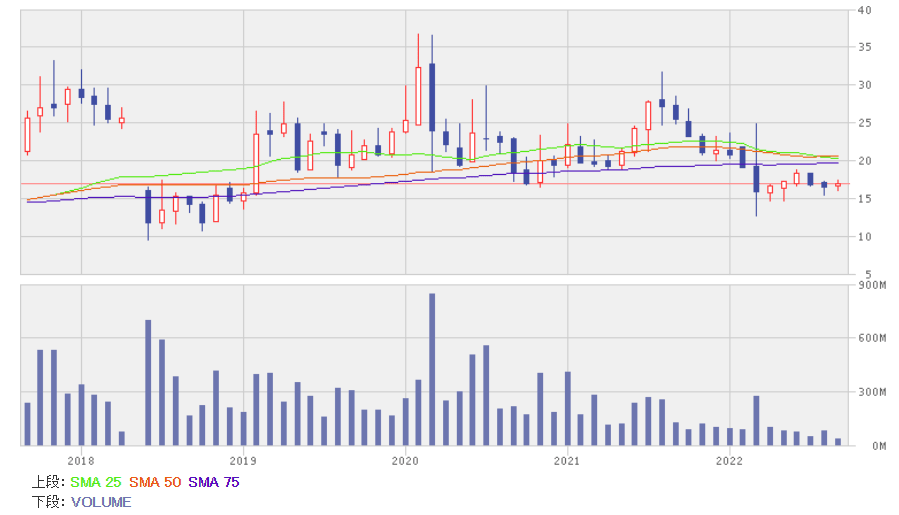

注目株1:碧桂園服務(06098)

不動産管理サービス会社の本土トップ企業です。以前は不動産大手の碧桂園(02007)の傘下企業でしたが、2018年3月に分離独立しています。現在の大株主は碧桂園会長の次女で、1981年生まれの楊恵妍(ヤン・ホイエン)会長です。彼女が発行済み株式総数の43.11%を保有しています。碧桂園の関連会社とはなっておらず、碧桂園関連以外の顧客も獲得しています。

主要業務は不動産管理サービスで売上高(2022年6月中間期)は全体の55%を占めています。一般住宅、商業施設、オフィスビル、産業園区、政府施設、病院、学校、空港、高速道路サービスエリア、レジャー施設などの管理組織に対して、警備、清掃、緑化、ガーデニング、補修などのサービスを提供しています。

また、都市公共サービスが13%、水道、電気、暖房用スチームの供給などのサービスが11%、大規模マンション全体に対する家事代行、内装、広告宣伝、生活支援、不動産販売などの総合サービスが11%、ビジネスコンサルタント業務などその他が10%を占めています。

2022年6月中間期業績は73%増収、22%増益でした。不動産管理会社の買収などから主力の不動産管理サービスが112%増収となり、業績をけん引しました。2022年12月期業績の市場コンセンサスは46%増収、32%増益、2023年12月期は30%増収、30%増益です。

不動産業界はこれまで、量の拡大ばかりを目指していたため、不動産管理サービスの質は高くありませんでした。ストックの充実とともに、販売競争は激化し、不動産は質が問われる時代に入っています。同社をはじめ、不動産管理サービス会社の成長余地は大きいと予想します。

碧桂園服務の月足

出所:楽天証券ウェブサイト

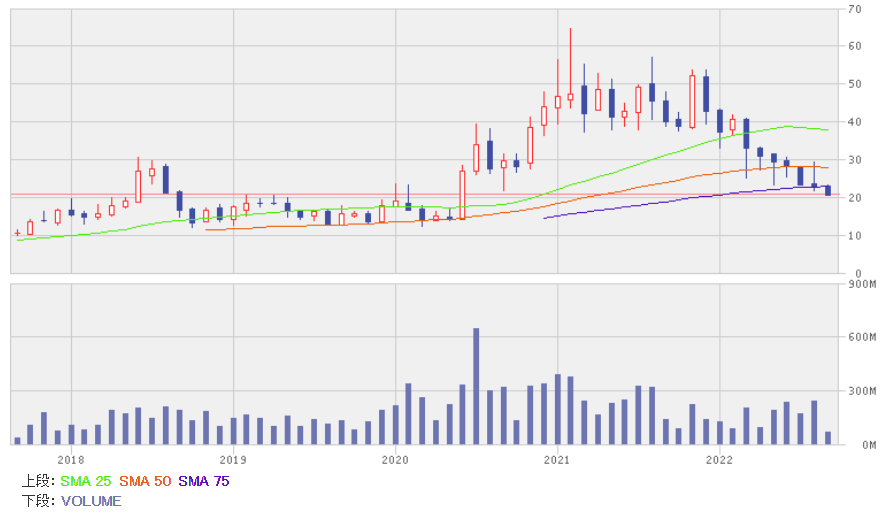

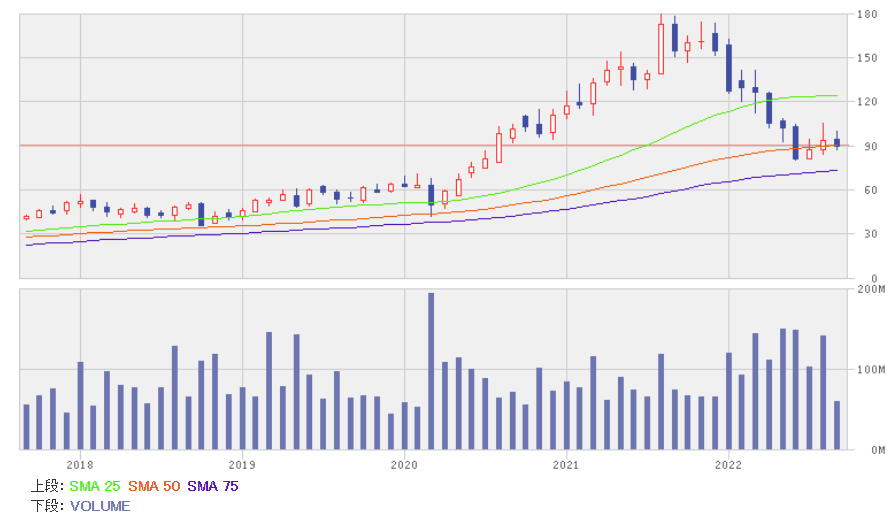

注目株2:華虹半導体(01347)

中国を代表する上海市政府系の半導体受託生産会社です。コードレスイヤホン、PCなどの電子機器、通信機器、工業設備、自動車など、幅広い用途の半導体を製造しています。

地域別売上高(2022年6月中間期)では、中国(香港を含む)が74%、米国が11%、アジア(中国、日本を除く)が9%、欧州が4%、日本が2%です。

2022年6月中間期業績は87%増収、142%増益となりました。積極的な設備投資により生産能力が高まっており、その上、旺盛な需要から価格が上昇、大幅増収となりました。粗利益率が前年同期と比べ6.1ポイント向上、30.3%となり、大幅増益を達成しました。

2022年12月期業績の市場コンセンサスは52%増収、42%増益、2023年12月期は7%増収、▲2%減益です。

米国政府が成立した「CHIPS(半導体生産の支援につながるインセンティブの創設)および科学法案」を含め、米国の「中国半導体産業たたき」が悪材料として意識され、株価は下落しています。

しかし、米国で低賃金で良質な従業員を獲得するのは難しく、その上効率的なサプライチェーンをこれから確立するのは困難です。ですから、この政策は効果が小さいだろうと考えています。一方、米国の圧力は中国政府の半導体支援政策を強化する方向に働きます。今後、業績見通しは上方修正され、株価は底打ち反転すると予想します。

華虹半導体の月足

出所:楽天証券ウェブサイト

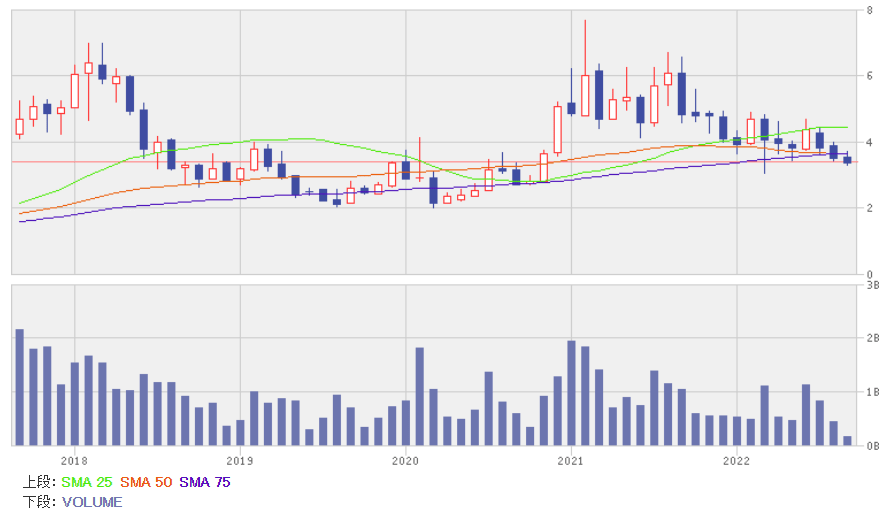

注目株3:洛陽モリブデン(03993)

グローバルに展開する非鉄金属鉱業会社です。1969年創業当時は国有企業でしたが、2004年、2014年に企業リストラを実施。現在は上海市に拠点を置く民営の産業投資企業「鴻商業集団」が実質的な経営権を握り、洛陽市政府が資本参加する形態の混合所有制企業となっています。

中国国内では河南省、新疆ウイグル自治区にモリブデン・タングステン鉱山、海外ではコンゴ民主共和国に銅・コバルト鉱山、ブラジルにニオブ・リン鉱山、オーストラリアに銅・金鉱山の権益を所有しています。

粗利益ベースの構成比は、銅・コバルトが47%、ニオブ・リンが16%、モリブデン・タングステンが14%、銅・金が1%です。そのほか、精錬された金属の輸出入が17%、鉱物の輸出入が5%です。

2022年6月中間期の業績は8%増収、72%増益でした。銅・コバルト、ニオブ・リンの生産量が増えたこと、コバルト、モリブデンの価格が急騰したことなどが業績好調要因です。2022年12月期業績の市場コンセンサスは9%増収、38%増益、2023年12月期は売上高横ばい、8%増益です。

ロシアのウクライナ侵攻で急騰した非鉄金属価格ですが、足元では鎮静化しています。景気後退による需要の減少などが懸念され、増益ペースは少し鈍るといった見通しです。なお、増収率については、ボリュームだけ大きい貿易の影響が出てしまうので、それほど注目する必要はありません。

グローバルな資源獲得戦略を積極的に進めており、事業規模の拡大が続くと予想します。

洛陽モリブデンの月足

出所:楽天証券ウェブサイト

注目株4:中興通訊(00763)

華為技術と並び称される本土の大手通信機器メーカーです。設立当初は深セン市政府が筆頭株主でしたが経営実態からすれば、初代会長である候為貴氏が創業した民営企業です。

セグメント別売上高(2022年6月中間期)では、通信キャリア向けが65%、政府系企業向けが11%、一般消費者向けが24%です。通信キャリア向けには、接続、ネットワークから、ソフトウエア開発まで通信システム全体のソリューションを提供しています。

政府系企業向けには通信ネットワーク、モノのインターネット、ビッグデータ、クラウドなどの関連製品や、通信システムのソリューションを提供しています。また、一般消費者向けにはスマートフォン、情報端末などを提供しています。

地域別売上高では、本土が68%、本土以外のアジアが13%、アフリカが4%、欧米・オセアニアが15%を占めています。

2022年6月中間期は13%増収、12%増益でした。ゼロコロナ政策で中国経済が低迷する中でも、通信キャリア向けの5G関連投資は底堅く、国家が進める新インフラ建設発展戦略や各産業で進むデジタルトランスフォーメーションなどによる需要拡大から、本土売上高が13%増収となるなど主力事業が堅調でした。

2022年12月期業績の市場コンセンサスは13%増収、25%増益、2023年12月期は12%増収、16%増益です。

今年の2月にも注目銘柄として取り上げましたが、株価はロシアによるウクライナ侵攻で急落、3月23日には米国による制裁に関する執行猶予期間が終了したことで暴騰。その後は新型コロナ禍、米中関係の緊迫化、景気減速などの影響を受けて株価は低迷しています。

増収増益基調が続く見通しなので、株価は相対的に割安な水準にあると考えています。

中興通訊の月足

出所:楽天証券ウェブサイト

注目株5:創科実業(00669)

民営の電動工具メーカーです。フォルクスワーゲン社のエンジニアだったホルスト・パドウィル会長とエレクトロニクス業界に身を置いていた鐘志平元総経理が1985年、共同出資の形式で設立した企業が前身です。

電動工具のMILWAUKEE、RYOBI(欧米など日本以外の業務)、掃除機のHOOVERなど、海外著名ブランド企業の買収、商標権獲得を繰り返すことで、事業規模を拡大させています。

製品は電動工具、手動工具、部品、屋外園芸工具、掃除機など。DIYを趣味とする一般消費者から、内装、補修業者や建設業者に至るまで、幅広い層に向けて製品を提供しています。部門別売上高(2022年6月中間期)では電動工具などの工具類が93%、掃除機が7%、地域別では北米が77%、欧州が15%、その他が8%を占めています。

2022年6月中間期は10%増収、10%増益でした。需要の一巡やユーザーサイドでの在庫調整のため、掃除機は18%減収と振るわなかったものの、電動工具類が13%増収と好調、業績をけん引しました。地域別では欧州向けが5%増収にとどまったのですが、主力の北米が10%増収と好調を維持しました。

2022年12月期業績の市場コンセンサスは8%増収、11%増益、2023年12月期は11%増収、15%増益です。会社側では欧米の景気減速を警戒しているようですが、足元では電動工具類の充電式への積極的な転換がうまく行っており、業績を伸ばしています。

株価は欧米経済の減速、米中関係の緊迫化などを嫌気して低迷していますが、業績見通しがしっかりしている中、株価は割安水準に入っているとみています。

創科実業の月足

出所:楽天証券ウェブサイト

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。