![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

今日の為替ウォーキング

今日の一言

危険が過ぎると、神は忘れられる

Call Me Maybe

パウエルFRB(米連邦準備制度理事会)議長は先月8月26日に開催されたジャクソンホール会議でスピーチを行い、米国のインフレ抑制に向けて、FRBが政策金利を景気抑制的な水準まで一段と引き上げる方針を示した。わずか8分間の短いスピーチだったが、マーケットを動かすには十分な影響力だった。

今月9月FOMC(米連邦公開市場委員会)の0.75%利上げはほぼコンセンサスとなった。しかし、パウエル議長のスピーチの中で、本当に重要なポイントは、利上げ幅が0.75%であることよりも、FRBが「長期にわたり高金利を継続する(Higher for Longer)」と予想していることだ。

現在の高インフレが収束すれば、引締めスピードは「緩やか」になるかもしれないが、高金利状態は続く。米国が緩和政策を行っていた時代、FRBは「Lower for Longer(長期にわたり低金利を継続する)」という表現を使っていたが、これからしばらくはその時と逆の状態になるということだ。「2023年前半に利下げ」というマーケットの期待はパウエル議長によって否定された。今後の焦点は、「長期」がどの程度になるかということになる。

バイデン大統領が、「容認し難い高さだ」と強い懸念を示している米国のインフレは、そろそろピークアウトする傾向が見えていた。ニューヨーク連銀の最新の消費者調査によると、3年後のインフレ期待は、この2年間で最も低い水準となる2.8%まで大幅に低下した(7月は3.2%)。

ところが、8月13日に発表された8月のCPI(消費者物価指数)は、前月比0.1%に上昇。上昇率はそれほど急ではなかったが、低下(マイナス)期待を裏切られたマーケットのショックは大きかった。

たしかにガソリン価格は下がった(それに反応してインフレ期待も下がった)。一時はインフレ上昇の主因だった中古車価格は、マンハイムによると年初か11%も下落。しかし、その代わりに住居費、新車価格が大幅に上昇している。ある商品のインフレが治まったかと思えば、別の商品が上昇を始めるといった具合でキリがない。

米国のインフレで特徴的なことは、物価高の主役が、ガソリン(エネルギー)からサービスへと移行していることだ。供給インフレから需要インフレへと発達しているということで、これは、エネルギー価格がインフレの主役となっている欧州経済とは全く異なる状況であり、米国経済がいかに過熱しているかを示す証拠でもある。

FRBの連続大幅利上げの甲斐なく、インフレは依然としてFRBの目標(2%)を大幅に超過(前年比8.3%)している。インフレ引き下げには、労働市場を冷やし、賃金上昇を抑制するしかないというFRBの意志はさらに固まることになった。

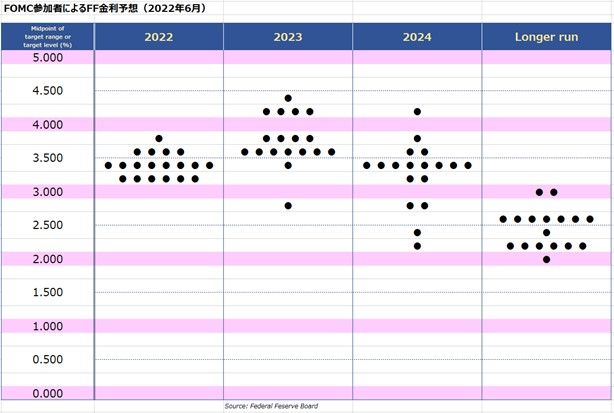

FOMCが来週の会合で0.75%の利上げを決定することは、ほぼ100%確実だ。CPIの上昇率そのものは小幅なので、一部で噂されるような1.00%利上げのリスクは低いだろう。一方でドットチャートは上方修正されて、FOMCメンバーによるFF金利見通しの中心値が4.5%の水準まで高まっても不思議ではない。

今週の 注目経済指標

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)