![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

底堅い推移が続く東証REIT指数

日本では当面金融緩和の継続が想定される中、相対的に高い分配利回りが期待できるJ-REIT(ジェイ・リート:国内の不動産投資信託)は魅力的で、緩やかな上昇に期待しています。

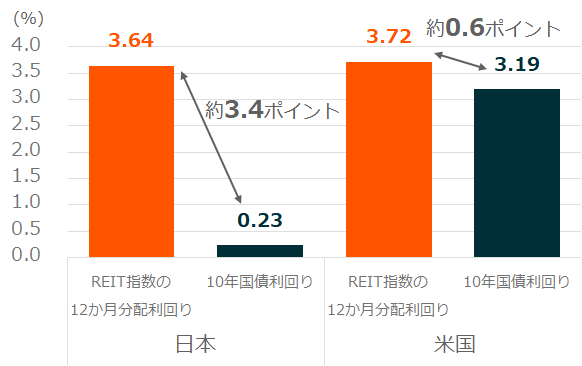

日米の上場REIT指数を比較すると、東証REIT指数の底堅さが目立っています(図1)。理由の一つとして、REIT指数の分配利回りから長期金利(10年国債利回り)を引いたイールドスプレッドの差が挙げられます(図2)。

J-REIT市場では夏以降に公募増資の発表が増加する季節性があり、一時的に需給が緩む可能性がありますが、公募増資による利益成長に対する期待もあるため、公募増資の動向が注目されます。

東京証券取引所が公表した2022年7月のREITの投資部門別売買状況によると、海外投資家が+331億円と3カ月ぶりに大幅買い越しに転じたことからも、J-REITに対する押し目買いニーズが根強く存在していることがうかがえます。

図1:日米REIT指数の推移(年初来)

(出所)BloombergよりGlobal X Japan作成

図2:日米のREIT指数の分配利回りと長期金利の比較

(出所)BloombergよりGlobal X Japan作成、 2022年8月31日時点

高利回り×成長性 年初来では株価が出遅れる「物流REIT」に注目

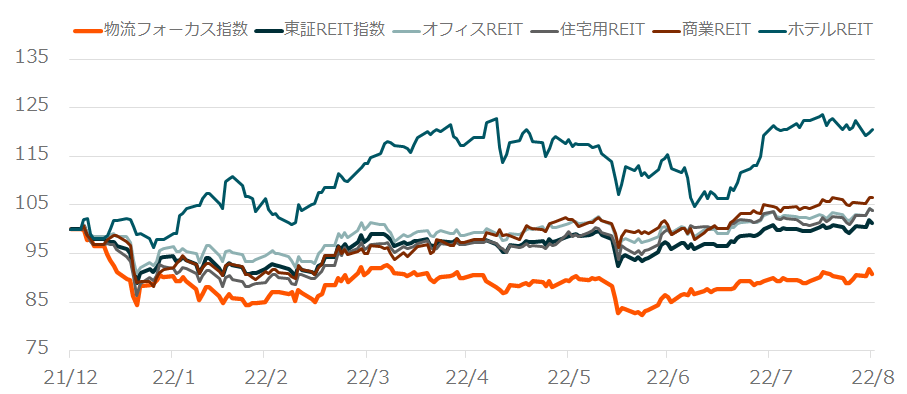

J-REITの中でも、物流施設に特化したREITおよび物流施設を投資対象とするREITを構成銘柄とする「東証REIT物流フォーカス指数(以下、物流フォーカス指数)」は、東証REIT指数に対して出遅れています(図3)。

物流関連のREITはeコマースをけん引役として他のREIT資産より高い成長性が期待されおり、東証REITの中では相対的にグロース銘柄として見られる傾向があります。そのため、今年は米長期金利上昇が下押し圧力となりました。

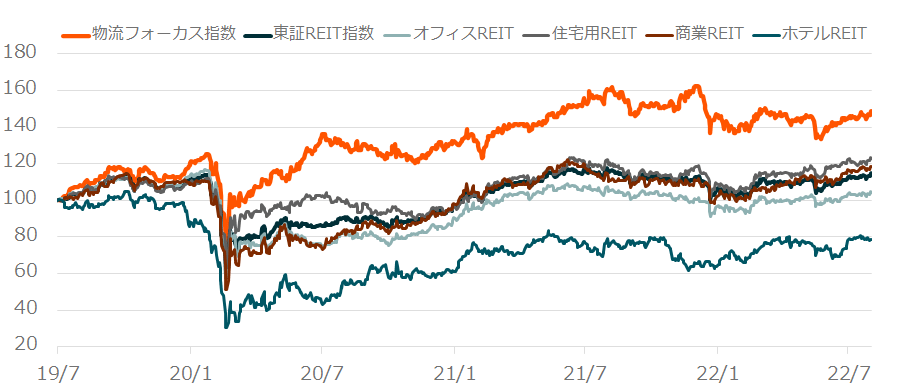

しかし、コロナ前との対比では物流REITはJ-REITの他の用途別指数を大きくアウトパフォームしています(図4)。足元で米国のインフレはピークアウトを示唆する指標が示され、米長期金利の上昇が一服していることから、物流フォーカス指数の挽回が期待されます。

物流フォーカス指数への連動を目指す「グローバルX ロジスティクス・J-REIT ETF(銘柄コード:2565)」の売買単位は1口からで、約1,137円※から物流施設に関連するJ-REITにまとめて投資が可能です。

当ETF(上場投資信託)の分配金利回りは約2.7%(過去12カ月実績)※、分配頻度は年6回(2、4、6、8、10、12月)と定期的な分配が期待されます。

※8/31時点

図3:東証REIT用途別指数の推移(年初来)

※各指数は起点を100で指数化、※各指数のトータルリターンベースの騰落率から算出。過去の実績であり、将来の成果を示唆・保証するものではありません。

(注)物流フォーカス指数:東証REIT物流フォーカス指数。商業REITはイオンリート投資法人およびオリックス不動産投資法人の株価の騰落率から、ホテルREITはインヴィンシブル投資法人およびジャパン・ホテル・リート投資法人の株価の騰落率から算出。その他の各用途REIT指数は各東証REIT用途別指数を使用。期間は2021年12月31日から2022年8月31日。

図4:東証REIT用途別指数の推移(比較可能な期間)

※各指数は起点を100で指数化、※各指数のトータルリターンベースの騰落率から算出。過去の実績であり、将来の成果を示唆・保証するものではありません。

(注)物流フォーカス指数:東証REIT物流フォーカス指数。商業REITはイオンリート投資法人およびオリックス不動産投資法人の株価の騰落率から、ホテルREITはインヴィンシブル投資法人およびジャパン・ホテル・リート投資法人の株価の騰落率から算出。その他の各用途REIT指数は各東証REIT用途別指数を使用。期間は各指数を比較可能な最長期間である2019年7月30日から2022年8月31日。

高利回り×ESG 環境に配慮した物件「グリーンビルディング」に注目

世界的な気候変動への関心の高まりを受けて、脱炭素の潮流は不動産分野にも及んでいます。IEA(国際エネルギー機関)による2020年の調査によると、建築物に関連した炭素排出量は世界のCO2排出量の約37%も占めています。

そのため、環境配慮の認証を受けた物件である「グリーンビルディング」の拡充が、気候変動対応において重要な役割を果たすことが期待されます。

グリーンビルディングの例をあげると、オフィスでは壁面や屋上の緑化推進や、高効率な照明・空調の導入、節水性能の高い衛生機器への更新・雨水の活用などを進めている物件です。

また、物流施設では太陽光パネルの設置やLED照明の導入など、環境負荷を低減したエネルギー効率のよい施設への投資と運用に取り組んでいます。

「グローバルX グリーン・J-REIT ETF(銘柄コード:2855)」は環境に配慮した物件を保有するJ-REITへの投資を目指します。認証グリーンビルディング面積の割合などを用いて、銘柄の選定および構成比率を決定します。

グリーンビルディング面積とは、日本および国際的な機関による環境対策に関する認証を受けている面積の割合のことを指します。例えば、DBJ Green Building認証では、不動産のサステナビリティをESGに基づいて、建物の環境性能、ステークホルダーとの協働など五つの視点から評価しています。

当ETFも同様に売買単位は1口で、約1,075円※から投資可能です。

分配頻度は年6回(2、4、6、8、10、12月)、2022年6月22日に設定したばかりのため分配実績はまだ1回しかありませんが、ETF構成銘柄の12カ月実績分配利回りは約3.6%(Bloombergベース)※と、東証REIT指数とほぼ同程度です。運用管理費用は税込み0.209%と、相対的に低コストです。

※8/31時点

国内では、ESGに配慮したオフィスビルへの関心が高いことを示す調査結果もあり、グリーンプレミアムのポテンシャルは存在する状況です。ただし、現時点では、ESG評価によってREITのバリューに優劣をつける投資家は限定的との印象を持っています。

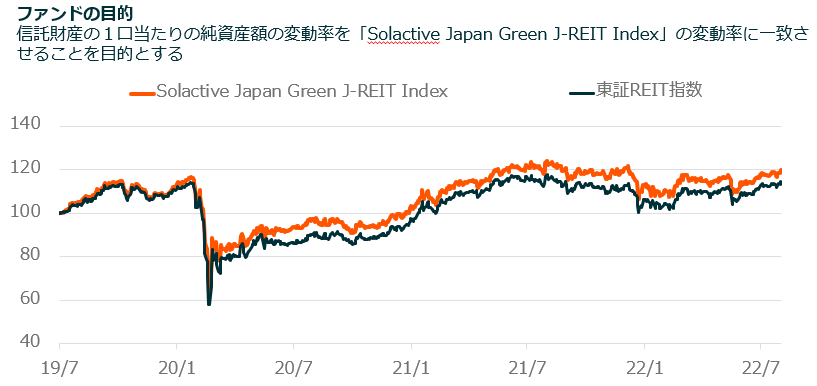

グリーンビルディングの拡充は、建築物由来の炭素排出量の削減を通して、気候変動対応において重要な役割を果たすことが期待される中、不動産のESG投資への関心が高まっていき、将来的なパフォーマンスに寄与することが期待されます(図5)。

図5:グリーン・J-REITの対象株価指数の推移

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)