![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

【第四条】運用をシンプルに再編せよ

長年生きていると金融資産のポートフォリオもそれなりに複雑なものになりやすい。願わくはもっと早くに整理するほうがいいが、「80歳」でもポートフォリオの整理に手遅れということはない。

NISA(ニーサ:少額投資非課税制度)、つみたてNISAの口座内の資産のように売却すると運用益非課税のメリットを失う資産は別として、保有している金融資産で特に手数料が無駄に高いもの(年間0.5%以上の手数料支払いは「かなり無駄に高い」)と、ポートフォリオ全体の中でバランスの悪いものを売却して、リスク資産に関しては1本ないし、2、3本の手数料の安いインデックス・ファンドに集約してしまうといい。

筆者の家の場合、父は銀行預金に母の老後のための資金を残したほかに、証券口座に個別の株式が数銘柄と投資信託があったが、母が相続する際に全て現金化した。また、母にも証券口座と銀行預金があったが、これらを母名義の銀行の預金口座1つと証券口座1つに集約した。銀行には、向こうしばらく母の生活費を賄うことが出来る残高を置いて、それ以外は証券口座に集めた。

問題は母の証券口座の運用をどうするかだが、当時の筆者が出版した本に書かれているように内外の株式に投資するインデックス・ファンドと個人向け国債変動金利型10年満期に投資することとした。

問題は、対面営業の証券会社の支店に、手数料の安いインデックス・ファンドの取り扱いがないことだったが、ETF(上場型投資信託)を使うことにした。ETFなら取り扱いがある。家族3人で相談してリスク資産を買うことにした金額を、国内株式(TOPIX)、先進国株式(MSCI-KOKUSAI)、新興国株式(MSCI−EM)に分散投資して、残りを個人向け国債変動金利型10年満期に投資した。

その後、「ほったらかし」で5年以上経過して今日に至っている。特に問題は無いが、家族3人の経済的なリスク負担能力を考慮すると個人向け国債部分はもっとインデックス・ファンドに投資しても問題なかったように思われる。

【第五条】「二世代運用」の体制を作れ

最後に提案したいのは、親子二世代で資産運用を考えることだ。

一般的なファイナンシャル・プランニングの考え方では、個人が高齢になるほどリスク資産の比率を下げて、現預金のようなリスクのほぼない資産の比率を高めることが推奨されている。だが、果たしてこれは適切なのか。

確かに、高齢になると「運用の損失を働いて取り返す」ことが難しくなったり、「長期間持ち続けて損失の回復を待つ」といった時間が乏しくなったりすることはある。しかし、一方で、今後に使うお金の総額が小さくなるし、その内容が見えやすくなるので、老後の生活費をカバーするに十分以上の資産を持っている場合には、資産の相当に大きな部分をリスク資産で運用しても、最大損失を想定した場合に余裕がある計算になる場合が少なくないはずだ。

人的な「資本」や「負債」まで考えてALM的なリスクを考慮すると、実は高齢者は資産運用にあって大きなリスク負担能力を持っていることが少なくない。

加えて、「親の資産」が将来相続を通じて子供の手に渡ることを考えると、親子の資産は「ある程度合算で管理した方がいい共有財産」だと考えられる。

経済成長が乏しく賃金水準が上がらないここ30年くらいの日本の事情を考えると、親並みの資産を独力で築くことが難しいと感じている子供世代は少なくないだろう。子供にとって、親の資産がどう管理され、運用されるのかは、極めて重要な問題だ。

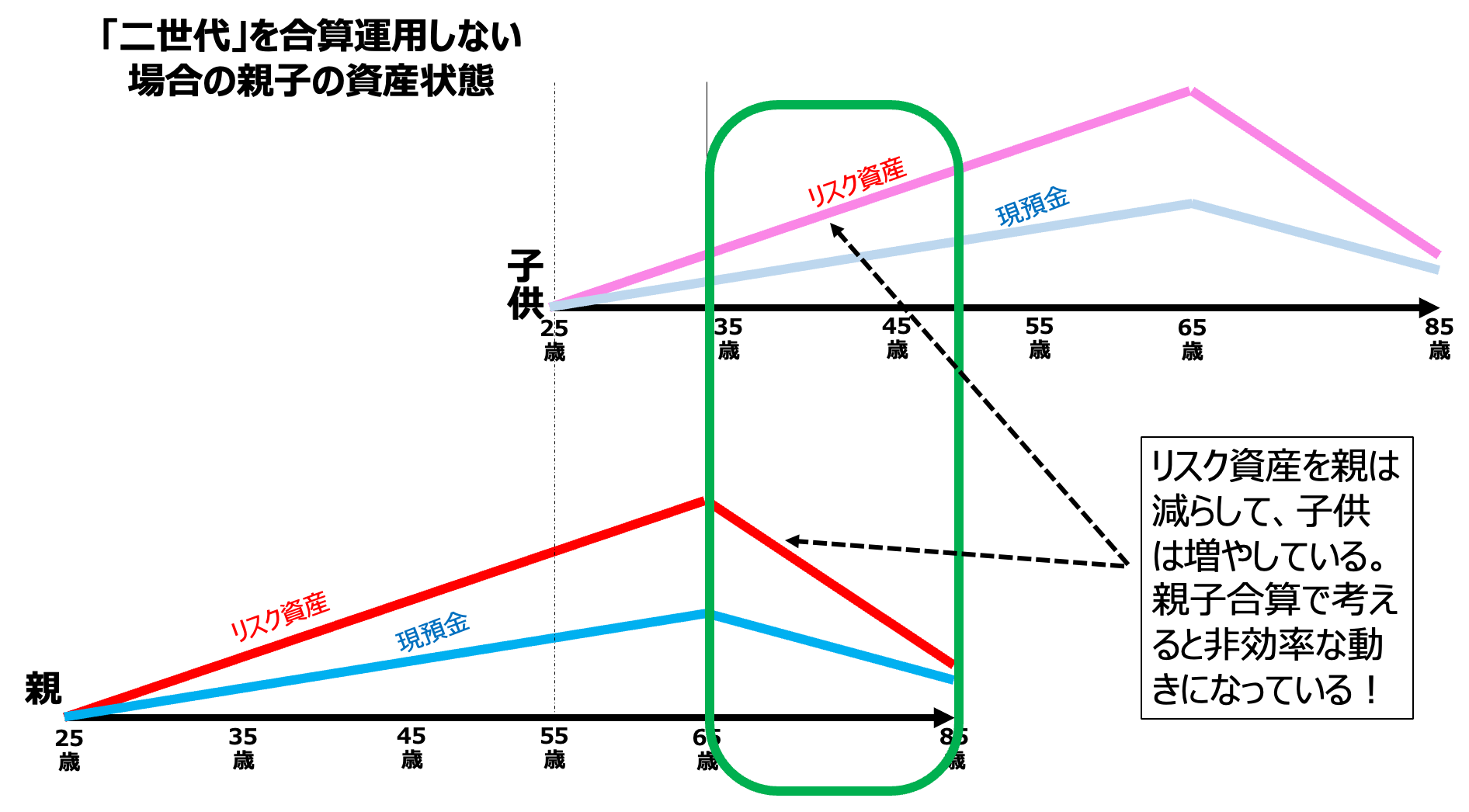

例えば、25歳から老後に向けた資産形成を行い、65歳で引退して、その後はリスク資産の比率を落としながら計画的に資産を取り崩す家計を考えてみよう。一般的なファイナンシャル・プランニングが想定するような金銭管理的に真面目で堅実な家計だ。

この家庭に30歳の時点で子供が生まれて、子供も親と同様に資産の形成・取り崩しを行うとどうなるかを、図2に描いてみた。

リスク資産は複利で増えるかも知れないし、引退まで単調に現預金を増やし続ける必要があるとも思えないのだが、現実の貯蓄と運用からそうかけ離れてもいないだろう。例えば、引退時点にリスク資産を2,000万円、現預金を2,000万円の合計4,000万円くらいの財産を持っていると想像してみるとイメージしやすいかも知れない(もちろん、もっと少額でも多額でも本質は同じだ)。

(図2)「二世代運用」ではない場合に起こること

もちろん、親の財産と子供の財産は、それぞれが所有するものであって権利的にも感情的にも完全に合算できるものではないし、相続税や贈与税の存在を考えると、両者をコスト・ゼロで行き来させるわけには行かないのだが、それぞれが資金的に安定して運用されているのだとすると、ある程度合算して管理することがより効率的だ。

図2を一目見て分かるのは、親の引退(このケースでは65歳)からリスク資産を優先して取り崩してリスク資産の比率を下げる時期に、子供の方はまだ十分にリスク資産に投資できていないながらも少しずつリスク資産を積み上げていることだ。資産運用としてこの動きは、親子を合算して見るなら著しく非効率的だ。この時期(親の引退から死去に至る最晩年まで)は、親子が協力して、特に親の方の資産額が大きくなっているので、親の資産で適切な水準のリスク資産運用を維持することが効率的だろう。

ファイナンシャル・プランニングの世界では、先の図でいうと親単独の資産だけに注目して、「どのように運用して、どのようなペースで資産を取り崩したら、資産が枯渇しないか」といった問題意識の研究が行われているようだが、研究テーマとしてつまらないと感じる。

1人だけで完結する家計もあるとはいえ、多くの家計は親子が相互に依存し合う中で運営されている。親は子供に老後の生活のサポートを期待する一方で、子供はなにがしか親の資産をあてにするといった関係は、実質的に少なくないのではないか。

また、単に資産運用の効率性を考える上でも、親子の資産を合算して考えてみることがより合理的であるように思われる。

方法の詳細はまた別の機会に書いてみたいと思うが、「任意後見契約を作って親の認知症リスク等に備え」(第二条)、「金融機関との取引関係を整理し」(第三条)、「運用をシンプルに再編しつつ」(第四条)、特に親の資産の運用方法について親子で話し合って協力して運用する体制を作ることを是非勧めたい。

日本の社会全体で見て「高齢期の親のお金」の運用の非効率性は、きわめて「もったいない」状況をもたらしているように思える。

運用にまで歳を取らせる必要はない。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)