![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アドバンスド・マイクロ・デバイシズ(AMD、NASDAQ)

アドバンスド・マイクロ・デバイシズ(AMD)

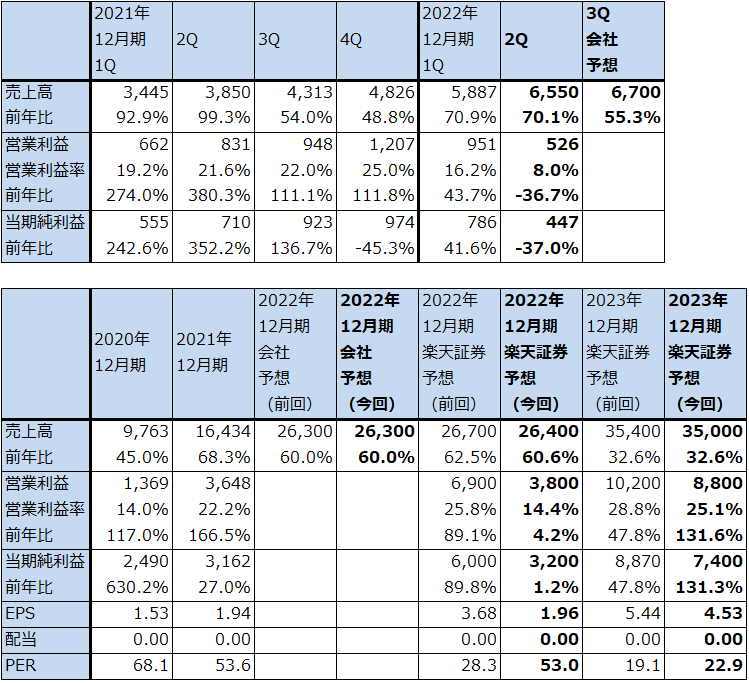

1.2022年12月期2Qは70.1%増収、36.7%営業減益

AMDの2022年12月期2Q(2022年4-6月期)は、売上高65.50億ドル(前年比70.1%増)、営業利益5.26億ドル(同36.7%減)となりました。サーバー向けCPUが好調で、買収したザイリンクスの寄与でエンベデッド(組み込み半導体、特定用途用回路を組み込んだ半導体)が大幅増収となりました。

ただし、ザイリンクス買収に伴う無形固定資産の償却が原価段階で4.07億ドル、販管費段階で6.16億ドル、計10.23億ドルあり、これが減益要因となりました。これがなければ営業利益は15.49億ドル(同86.4%増)になっていたと試算されます。

表1 AMDの業績(ザイリンクス買収後)

時価総額 168,126百万ドル(2022年8月4日)

発行済株数 1,632百万株(完全希薄化後、ザイリンクス買収後)

発行済株数 1,618百万株(完全希薄化前、ザイリンクス買収後)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想の中心値。

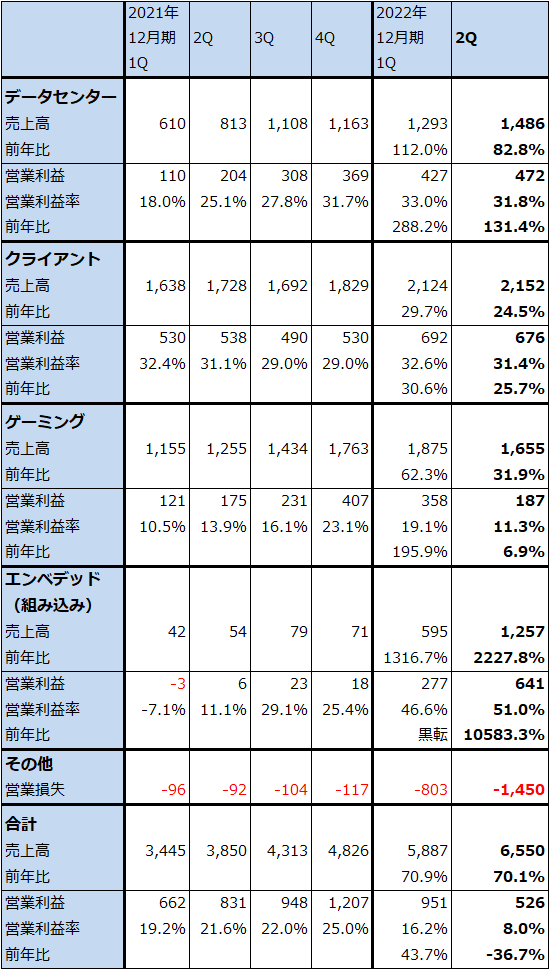

表2 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

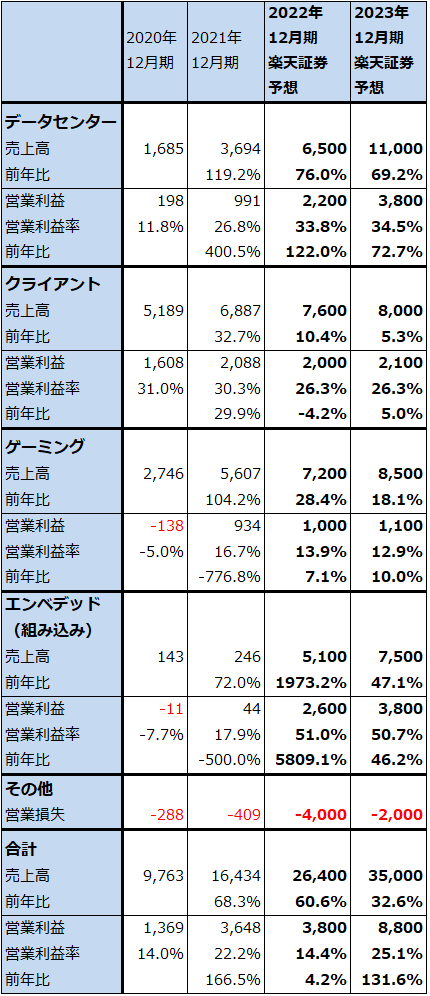

表3 AMD:セグメント別業績

出所:会社資料より楽天証券作成

2.セグメント別動向

1)データセンター

今2Qからセグメント区分が変更されました。以下は新セグメントの動向です。

今2Qのデータセンター事業は、売上高14.86億ドル(前年比82.8%増)、営業利益4.72億ドル(同2.3倍)となりました。サーバー用CPU「EPYC」シリーズが大手クラウドサービス業者向け、企業用サーバー向け両方に好調で大幅増収増益が続いています。

今後もEPYCシリーズの好調が予想されます。また、今年後半からは、より上位のサーバー用CPUを発売する予定です。まず、2022年後半に「Genoa」を投入する予定です。TSMC5ナノラインで生産し、最大96コアの高性能CPUでEPYCの上位機種になります。大規模クラウド向けを想定している模様です。また、さらに高性能のBergamo(128コア)を2023年前半に発売する予定です。すでに発売されている第3世代EPYC「Milan」を含めて3種類のサーバー用新型CPUが大規模クラウド、サーバー向け需要に対応することになります。

このため来期2023年12月期も業績好調が予想されます。

2)クライアント

このセグメントには、主にパソコン向けCPUが含まれます。今2Qまでは7ナノのパソコン用高性能CPU「Ryzen」シリーズが好調で、順調に業績が拡大していました。今2Qのクライアント事業は、売上高21.52億ドル(前年比24.5%増)、営業利益6.76億ドル(同25.7%増)となりました。今4Qにはデスクトップパソコン用5ナノCPU「Ryzen7000」を発売する予定です。

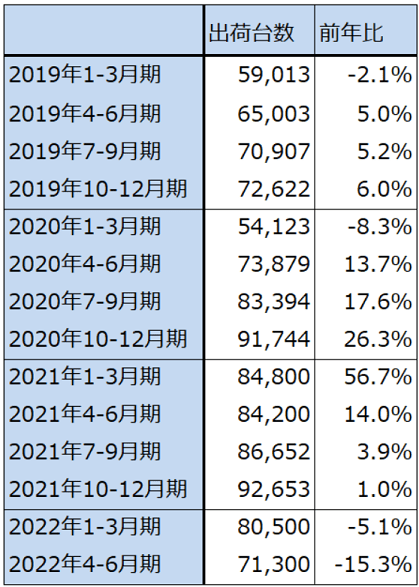

一方、世界のパソコン市場は2020年4-6月期からテレワーク需要により二ケタ成長を示したものの、テレワーク需要が一服するに従い、2022年1-3月期から前年割れとなりました。2022年4-6月期の世界パソコン出荷台数は7,130万台(前年比15.3%減)となりました。AMDでは2022年の世界パソコン出荷台数を2.9億~3.0億台(2021年3.488億台より前年比14.0~16.9%減)としています。このため、今3Qは減収減益となる可能性があります。会社側は今4Qに5ナノCPUを発売することにより、今4Qからの回復を見込んでいますが、回復が遅れる可能性もあります。

2023年12月期は回復に向かうと思われますが、当面は大きな成長は期待しにくいと思われます。

表4 世界のパソコン出荷台数(四半期ベース)

出所:iDCプレスリリース、報道資料より楽天証券作成

3)ゲーミング

今2Qは売上高16.55億ドル(前年比31.9%増)、営業利益1.87億ドル(同6.9%増)と、今1Qの62.3%増収、営業利益3.0倍から急減速しました。今1Q比でも減収減益となりました。

景気減速によってゲーミングPC用GPUの売れ行きが悪化した模様です。PS5向けなどゲーム機向けカスタムチップは好調でしたが、ゲーミングPC用GPUは採算が良いと思われるため、ゲーミングPC用GPUの減速が補えなかったと思われます。

今3QはゲーミングPC用GPUがさらに減少すると予想されますが、一方でゲーム機向けカスタムチップは年末に向けて増加すると予想されます。

また来期2023年12月期は、ゲーム機向けカスタムチップが牽引する形で緩やかな成長が予想されます。

4)エンベデッド(組み込み半導体)

このセグメントの今2Qは、売上高12.57億ドル、営業利益6.41億ドル(前2Qは売上高0.54億ドル、営業利益0.06億ドル)と、前年比でも今1Q比でも大幅増収増益となりました。

この事業に対しては、今年2月から加わったザイリンクスのFPGA(製造後に購入者や設計者が構成を設定できる集積回路)が大きく寄与しました。ザイリンクスの顧客基盤が幅広い産業に展開していること、AMDがファウンドリ(半導体受託生産業者、TSMCなど)に対して持っている生産枠の一部をザイリンクスのために使ったことや、AMDのマーケティング力もエンベデッド事業の伸びに寄与しました。

エンベデッド事業は、今期、来期ともに業績好調が予想されます。来期にはデータセンター事業に匹敵する事業に成長していると思われます。

3.今期の楽天証券業績予想は買収関連償却とパソコン向けの減速により下方修正。来期は高成長に復帰することが予想される

今3Q(2022年7-9月期)の会社側売上高ガイダンスは、67億ドル±2億ドル(中心値で前年比55.3%増)です。データセンター事業とエンベデッド事業は引き続き好調が予想されますが、クライアント事業、ゲーミング事業は減速が予想されます。

また、2022年12月期通期の会社側売上高ガイダンスは、前回と同じ263億ドル±3億ドル(中心値で60.0%増)となっています。

今2Qまでの業績と会社側ガイダンスを参考にして、楽天証券では今期2022年12月期の業績予想を、前回の売上高267億ドル(前年比62.5%増)、営業利益69億ドル(同89.1%増)から売上高264億ドル(同60.6%増)、営業利益38億ドル(同4.2%増)へ下方修正します。

データセンター事業、エンベデッド事業は好調ですが、クライアント事業、ゲーミング事業が減速ないし悪化していること、ザイリンクス買収に伴う無形固定資産の償却があったこと、ザイリンクス買収に伴い研究開発費、販管費が増加していることを織り込みました。

また来期2023年12月期は、前回の売上高354億ドル(同32.6%増)、営業利益102億ドル(同47.8%増)を、売上高350億ドル(同32.6%増)、営業利益88億ドル(同2.3倍)へ下方修正します。来期も、データセンター事業とエンベデッド事業は引き続き好調が予想されますが、クライアント事業、ゲーミング事業の成長が緩やかなものになると想定したこと、ザイリンクス買収に伴う研究開発費や販売費等のコスト増加を織り込みました。

なお、ザイリンクス買収に伴う償却が今後もあるのか、会社側はコメントしていませんが、楽天証券では当該償却は今期で終了すると想定しました。

4.今後6~12カ月間の目標株価は前回の160ドルを維持する

AMDの今後6~12カ月間の目標株価は、前回の160ドルを維持します。2023年12月期楽天証券予想EPS(1株当たり利益) 4.53ドルに、長期的な成長期待を考慮し、想定PER(株価収益率)30~40倍を当てはめました。データセンター事業、エンベデッド事業という2つの高成長事業が両輪となって業績を牽引していることも評価しました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:アドバンスド・マイクロ・デバイシズ(AMD、NASDAQ)