![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

SCREENホールディングス

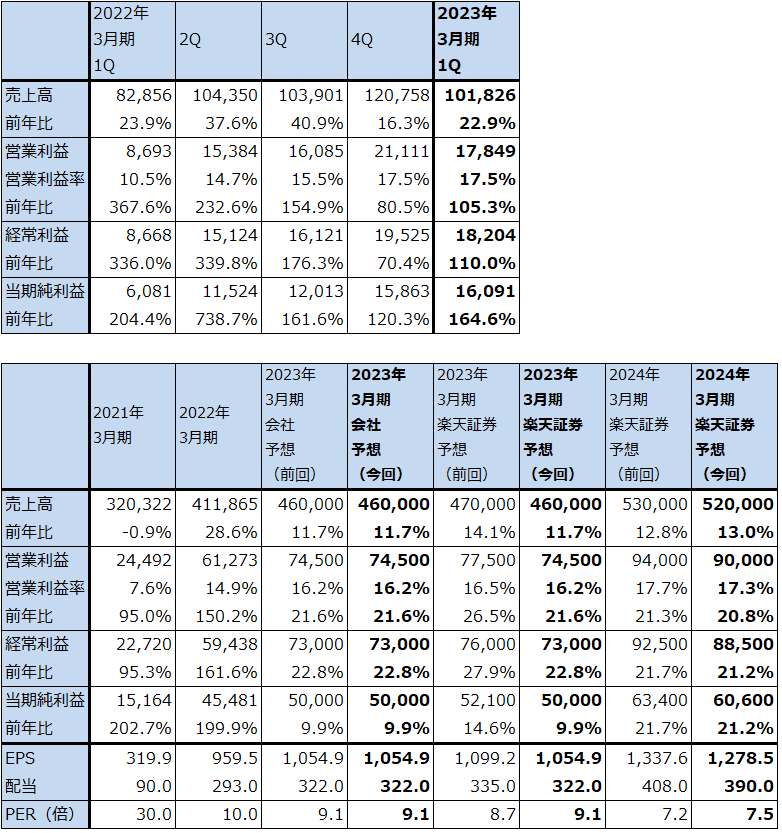

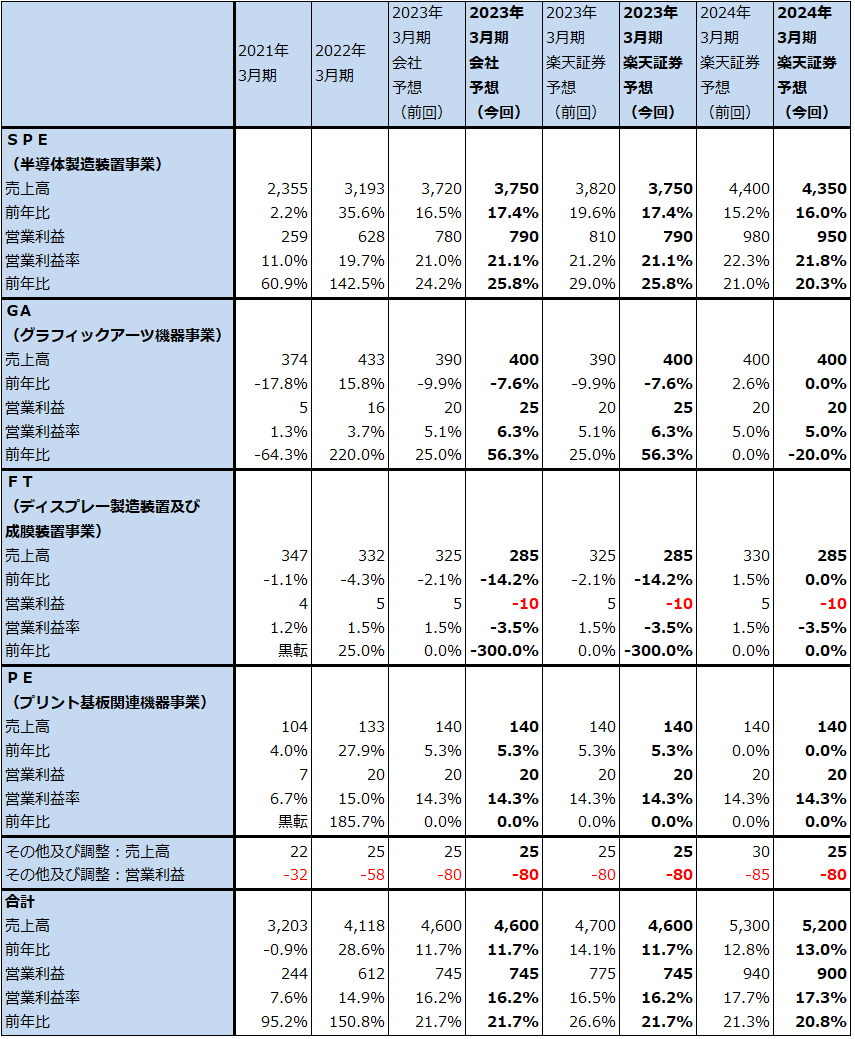

1.2023年3月期1Qは22.9%増収、営業利益2.1倍

SCREENホールディングスの2023年3月期1Q(2022年4-6月期)は、売上高1,018.26億円(前年比22.9%増)、営業利益178.49億円(同2.1倍)となりました。

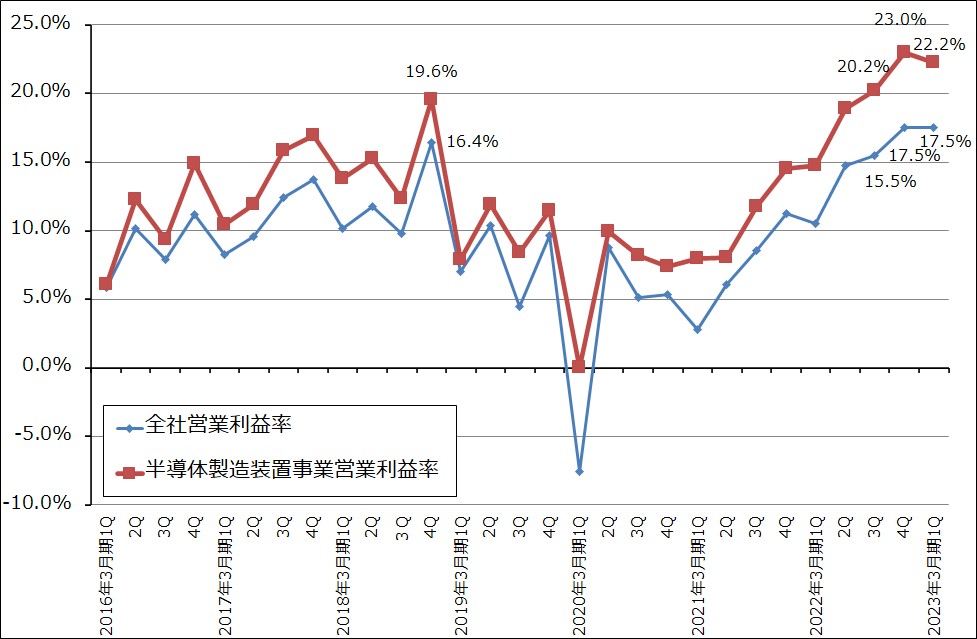

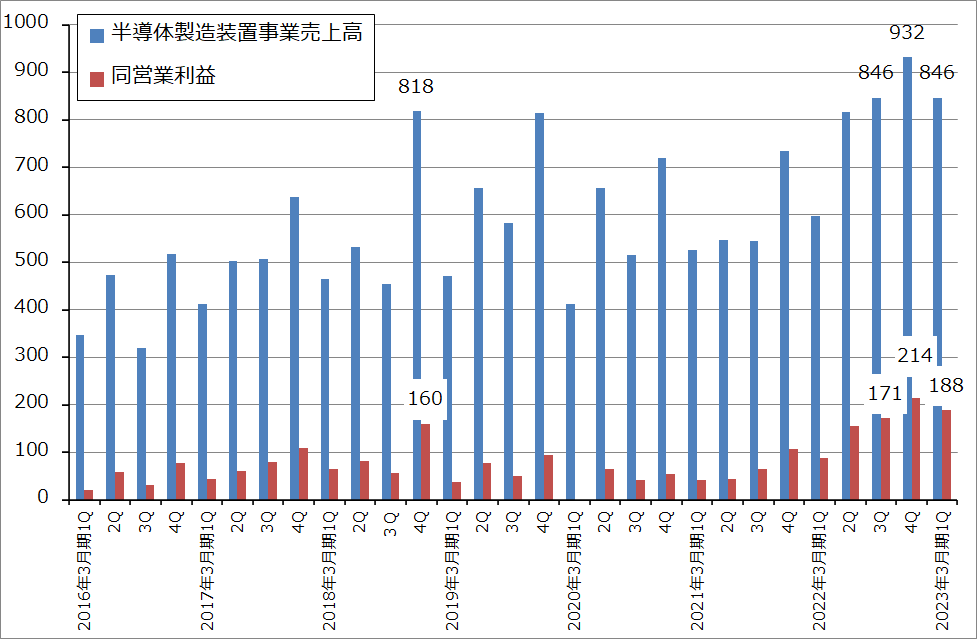

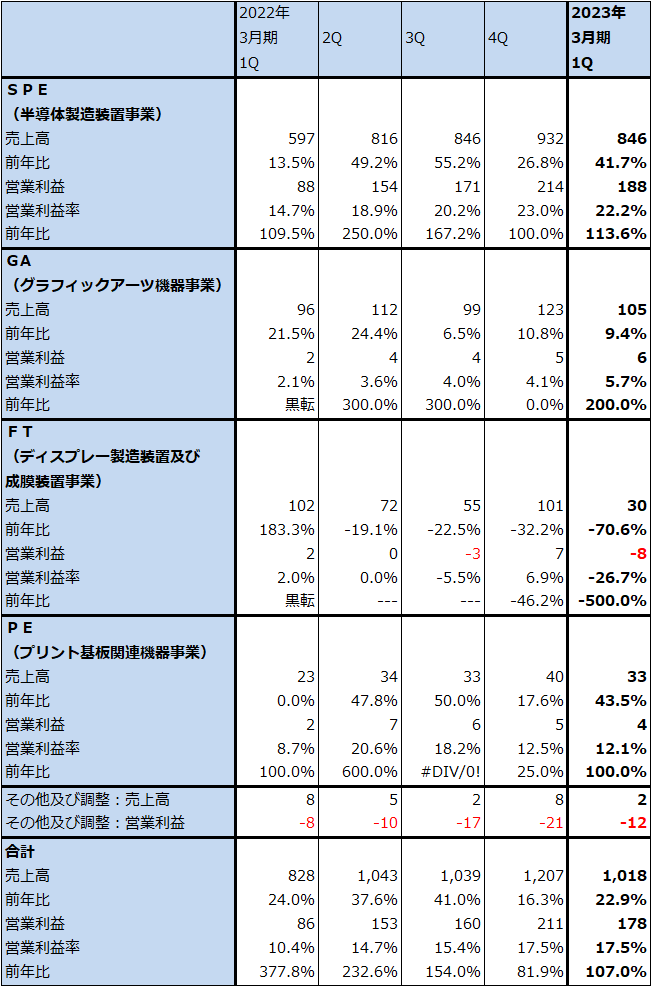

セグメント別に見ると、SPE(半導体製造装置事業)は、売上高846億円(同41.7%増)、営業利益188億円(同2.1倍)と大幅増収増益になりました。ファウンドリ(半導体受託生産業者)やロジック半導体メーカー向けのウェハ洗浄装置が好調でした。部材不足などのコストアップによって今1Q営業利益率は22.2%となり、前4Q23.0%から上昇が止まりましたが高水準でした。

半導体設備投資減速の観測も半導体セクター内には出ていますが、ウェハ洗浄装置は微細化の進行につれて重要度が増すため、今期、来期ともSPEの業績は順調な伸びが期待できます。ただし、部材不足が続いているため、コストアップや納期の延長が起きている模様であり、今期会社予想に対する上乗せは期待しにくいと思われます。2023年3月期のSPEの会社予想は、売上高3,750億円(同17.4%増)、営業利益790億円(同25.8%増)と前回会社予想の売上高3,720億円、営業利益780億円から小幅上方修正されました。楽天証券予想は、前回予想は上乗せを期待して売上高3,820億円、営業利益810億円としていましたが、今回は会社予想と同じ水準へ小幅下方修正します。

表5 SCREENホールディングスの業績

発行済み株数 47,399千株

時価総額 455,030百万円(2022/7/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ2 SCREENホールディングス:営業利益率推移

グラフ3 SCREENホールディングス:半導体製造装置事業の売上高、営業利益

表6 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された。

注2:億円未満を切り捨てたため、合計が合わない場合がある。

2.2024年3月期も業績順調が予想される

半導体セクターでは、今月に入って後工程、前工程(前工程ではメモリで)ともに、一部の大手メーカーから製造装置メーカーに対して、発注のキャンセルが出たと言われています(前述のようにアドバンテストでは一部顧客からキャンセルの要望があった模様です)。これに対してSCREENホールディングスでは、キャンセルはなく、顧客から来ているフォーキャスト(今後の設備投資の見通し)は良好としています。

微細化の進展に従ってウェハ洗浄装置の重要性が増すため、2024年3月期もSPE、全社とも二ケタ増収増益が予想されます。楽天証券では、2024年3月期のSPEを売上高4,350億円(同16.0%増)、営業利益950億円(同20.3%増)、全社業績を売上高5,200億円(同13.0%増)、営業利益900億円(同20.8%増)と予想します。各々前回予想から小幅下方修正になりますが、これは、SPEの部材不足の影響が2024年3月期まで続くと思われること、FT(ディスプレー製造装置及び成膜装置事業)の赤字が継続する可能性があることです。

会社側では、今回の決算説明会で中期経営計画「Value Up 2023」の最終年度2024年3月期の目標を修正し、売上高5,000億円以上、営業利益率17%以上としました(前回目標は、売上高4,000億円以上、営業利益率15%以上)。この目標は十分達成できると思われます。

表7 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

注:端数を切り捨てたため合計が合わない場合がある。

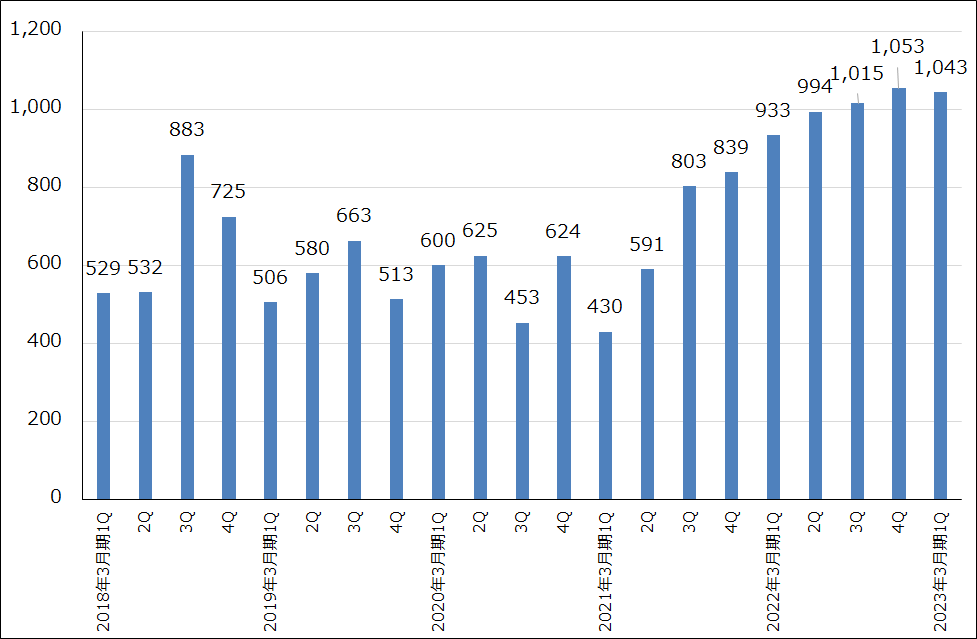

3.半導体製造装置の受注堅調。今2Qから受注は非開示となる

今1QのSPE受注高は1,043億円(前年比11.8%増)となり、前4Qの1,053億円からやや低下したものの、堅調でした。SPEの今1Q末受注残高は2,151億円と前4Q1,954億円から増加し、高水準な状態が続いています。SPE受注高の動きを見る限り、業績は順調に拡大中と思われます。

ただし、今2Qから各セグメントと全社の受注高、受注残高の開示がなくなります。会社側によれば、短期での変動が大きい受注高関連情報は、中長期の市場動向や事業の状況を表す指標として適切ではなくなっており、受注情報に変えて、SPEのアプリケーション別・売上高比率予想の開示などを加えるということです。

しかし、受注の変化が表す事業環境の変化を投資家が数字で確認することができなくなるため、高水準の半導体設備投資が続いている現状では、悪い方向への変化があった時に投資家がリスクを負うことになる可能性があります。

グラフ4 SCREENホールディングスの半導体製造装置事業受注高

4.今後6~12カ月間の目標株価を前回の1万6,000円から1万3,000円に引き下げる

今後6~12カ月間のSCREENホールディングスの目標株価を、前回の1万6,000円から1万3,000円に引き下げます。2023年3月期会社予想=楽天証券EPS予想1,054.9円に想定PER10~15倍を当てはめました。

業績は順調と思われますが、半導体設備投資が鈍化する可能性を考慮しました。ただし、一定の投資妙味はあると思われます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)