毎週金曜日午後掲載

本レポートに掲載した銘柄:アドバンテスト(6857)、SCREENホールディングス(7735)、ディスコ(6146)

アドバンテスト

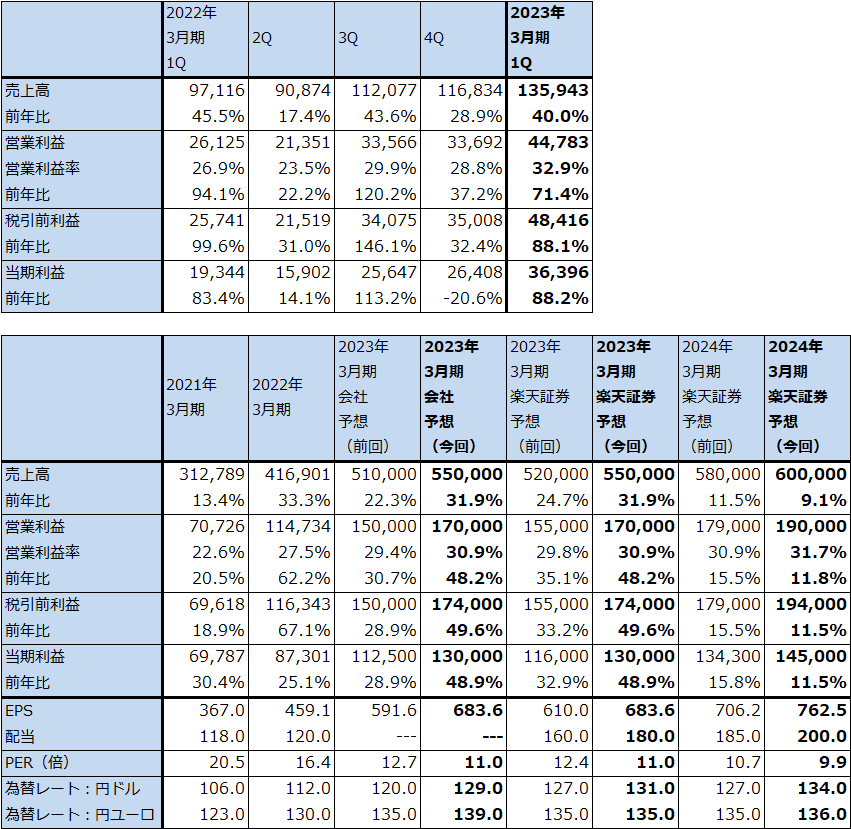

1.2023年3月期1Qは40.0%増収、71.4%営業増益

アドバンテストの2023年3月期1Q(2022年4-6月期)は、売上高1,359.43億円(前年比40.0%増)、営業利益447.83億円(同71.4%増)となりました。

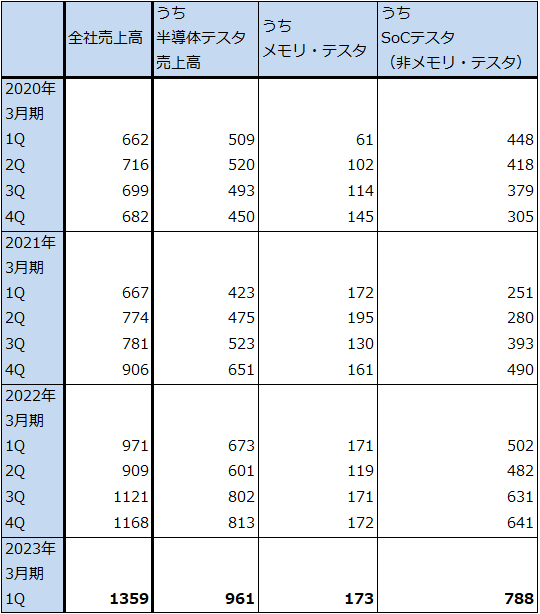

SoCテスタの需要が引き続き好調で、SoCテスタ売上高は前4Q641億円から今1Q788億円へ大きく伸びました。HPC(ハイパフォーマンスコンピューティング)(パソコン、サーバー向けなど)、高級スマートフォン、自動車、産業機器向けのロジック半導体のテスト需要が旺盛でした。部材不足が続いていますが、企業努力で対応したことも大幅増収に寄与しました。

メモリ・テスタ売上高は前4Q172億円、今1Q173億円と伸びはありませんが、堅調でした。

ハンドラーなどのメカトロニクス関連売上高は、前4Q105億円から今1Q154億円へ増加しました。テスタ売上高に連動して伸びました。

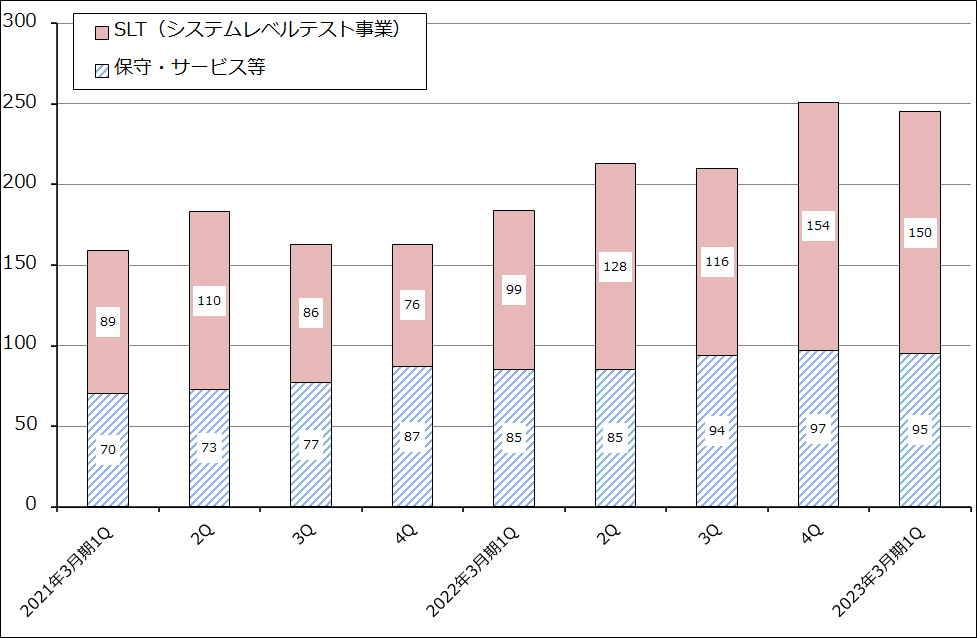

サービス他売上高は、前4Q251億円から今1Q245億円へ減少しましたが、前1Q184億円より増加しました。この中で保守サービスも伸びましたが、システムレベルテスト事業(各種半導体の組み合わせテストを行うシステムレベルテスタの生産販売)が前1Q99億円から前4Q154億円、今1Q150億円へ伸びました。今後の拡大が期待される事業です。

地域別売上高を見ると、台湾向けが前4Q399億円→今1Q495億円、韓国向けが前4Q259億円→今1Q286億円、中国向けが前4Q216億円→今1Q236億円、米州向けが前4Q65億円→今1Q98億円と増加しました。

為替レートが前4Q1ドル=115円から今1Q1ドル=124円へ円安となったため、円安メリットも寄与しました(1ドル1円の円安で営業利益に対して13億円のメリットがある。ただし対ユーロではマイナス2億円の円安デメリットになる)。

表1 アドバンテストの業績

発行済み株数 190,169千株

時価総額 1,433,874百万円(2022/7/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

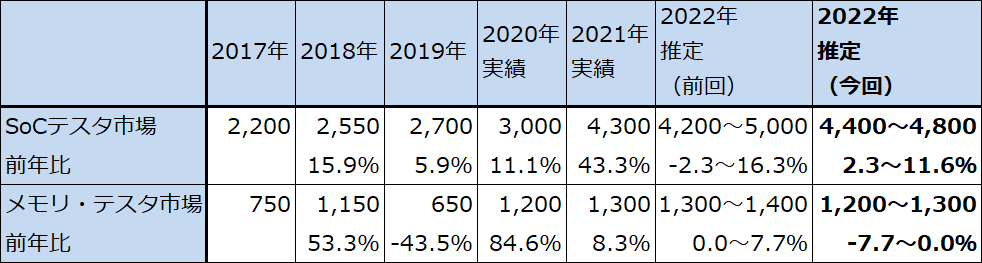

表2 アドバンテストのテスタ売上高

出所:会社資料より楽天証券作成

グラフ1 サービス他売上高の内訳

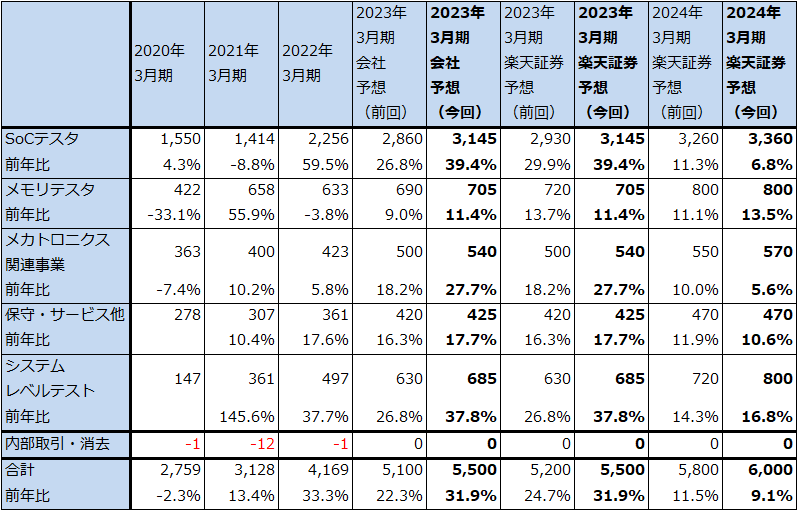

2.2023年3月期会社予想は上方修正されたが、事業環境に不透明感

今1Qの業績と事業環境、為替動向をかんがみて、会社側は2023年3月期通期業績予想を上方修正しました。前回予想の売上高5,100億円、営業利益1,500億円は、今回は売上高5,500億円(前年比31.9%増)、営業利益1,700億円(同48.2%増)へ上方修正されました。会社側によれば、この上方修正の約60%が円安によるものです(前提レートは、前回1ドル=120円、今回1ドル=129円)。それ以外の上方修正要因は、SoCテスタの需要増加(特にHPC向けの需要増加)、自動車向け、産業機器向け、民生向けのテスタ需要の増加、部材不足の中での生産現場の努力などです。

一方で、世界経済の減速懸念からテスタ需要、特にSoC需要が変調する可能性もあります。スマートフォン向けについては、会社側は良い見方をしていない模様です。また、まだ実行はされていませんが、一部顧客からの発注のキャンセルの要望または納期の延長の要望も出てきました。キャンセルが実行されても、他の顧客向けで十分埋め合わせることができると思われますが、これまでなかったキャンセルの要望が出てきたことは悪い変化です。ロジック半導体の微細化の進展やDRAMの高速大容量化に伴ってSoCテスタ、メモリ・テスタ需要が更に増加する可能性があると同時に、悪い変化もあるということです。

また、会社側が示しているテスタの世界需要予測を見ると、円ベースでは変更はないというものの、ドルベースでは小幅ですが下方修正されています。

会社側は、2024年3月期業績について減収になる可能性を指摘しています。会社側が提示している2024年3月期の売上高予想レンジは4,650億~6,050億円(前年比-15~+10%)です。一方で会社側では、SoCテスタ、メモリ・テスタ、システムレベルテスト事業ともに需要は根強く、売上高が急減する事態にはならない、ともしています。

これらの会社側の見方を参考にして、楽天証券では2024年3月期業績を売上高6,000億円(同9.1%増)、営業利益1,900億円(同11.8%増)と予想します。

表3 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

表4 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

3.今後6~12カ月間の目標株価は前回の1万1,000円から1万円へ引き下げる

アドバンテストの今後6~12カ月間の目標株価を、前回の1万1,000円から1万円へ引き下げます。今期の会社予想=楽天証券予想EPS683.6円に、長期的な成長性を考慮し想定PER15倍前後を当てはめました。

テスタにキャンセルの要望がでてきたことは、他にHPC等の強い分野があるとはいえ、悪い変化と言えます。また受注高、受注残高の開示がなくなった結果、テスタ需要の方向性が分からなくなりました。ただし、今期予想PERが11倍前後になっており、テスタの長期的成長性を考えると割安感があります。

なお、総額500億円、1000万株の自己株式取得を発表しました(2022年8月1日~12月23日)。

SCREENホールディングス

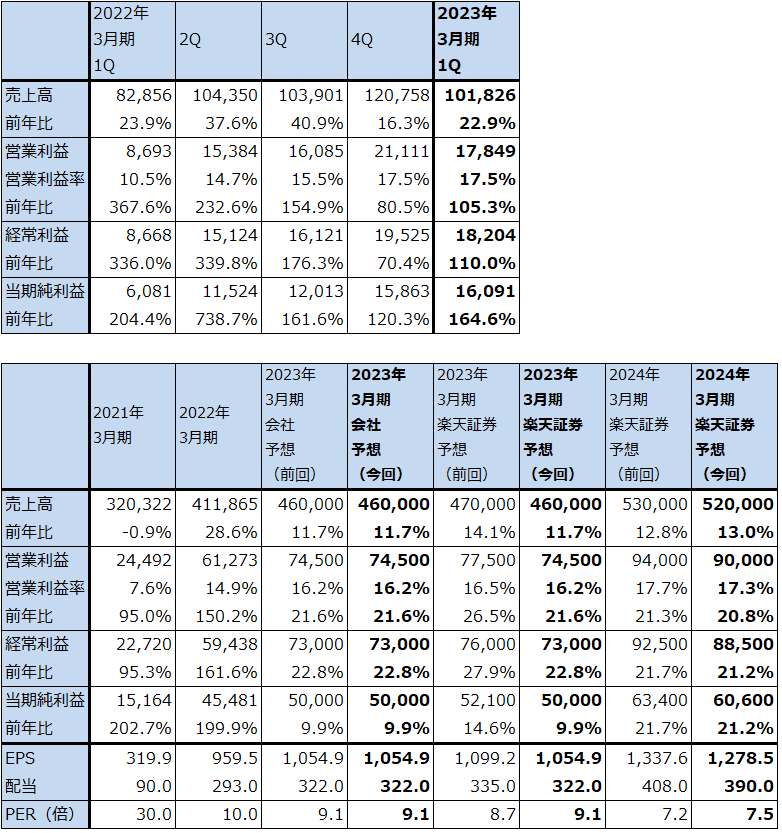

1.2023年3月期1Qは22.9%増収、営業利益2.1倍

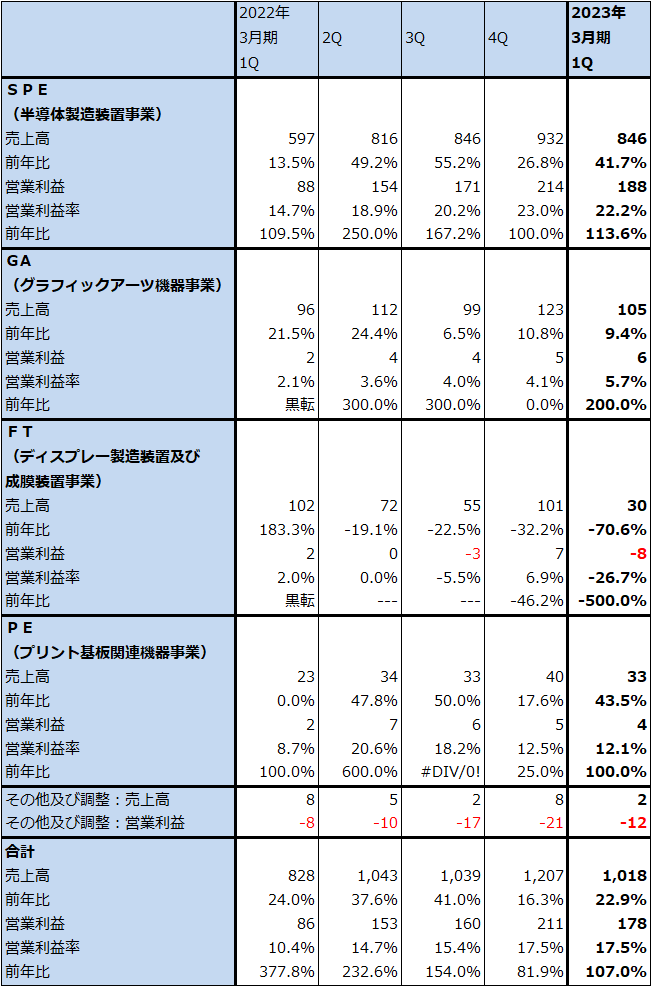

SCREENホールディングスの2023年3月期1Q(2022年4-6月期)は、売上高1,018.26億円(前年比22.9%増)、営業利益178.49億円(同2.1倍)となりました。

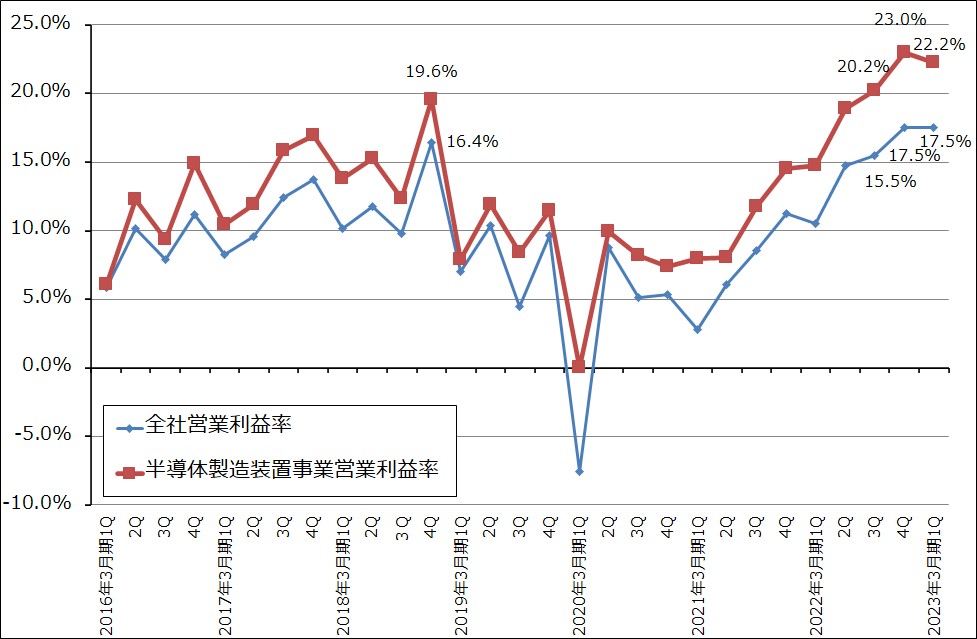

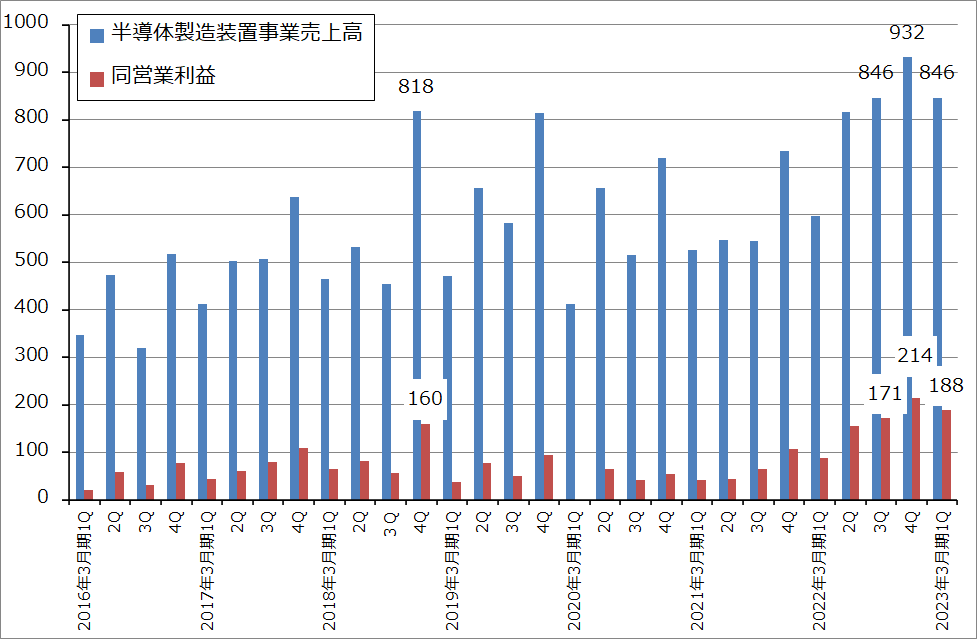

セグメント別に見ると、SPE(半導体製造装置事業)は、売上高846億円(同41.7%増)、営業利益188億円(同2.1倍)と大幅増収増益になりました。ファウンドリ(半導体受託生産業者)やロジック半導体メーカー向けのウェハ洗浄装置が好調でした。部材不足などのコストアップによって今1Q営業利益率は22.2%となり、前4Q23.0%から上昇が止まりましたが高水準でした。

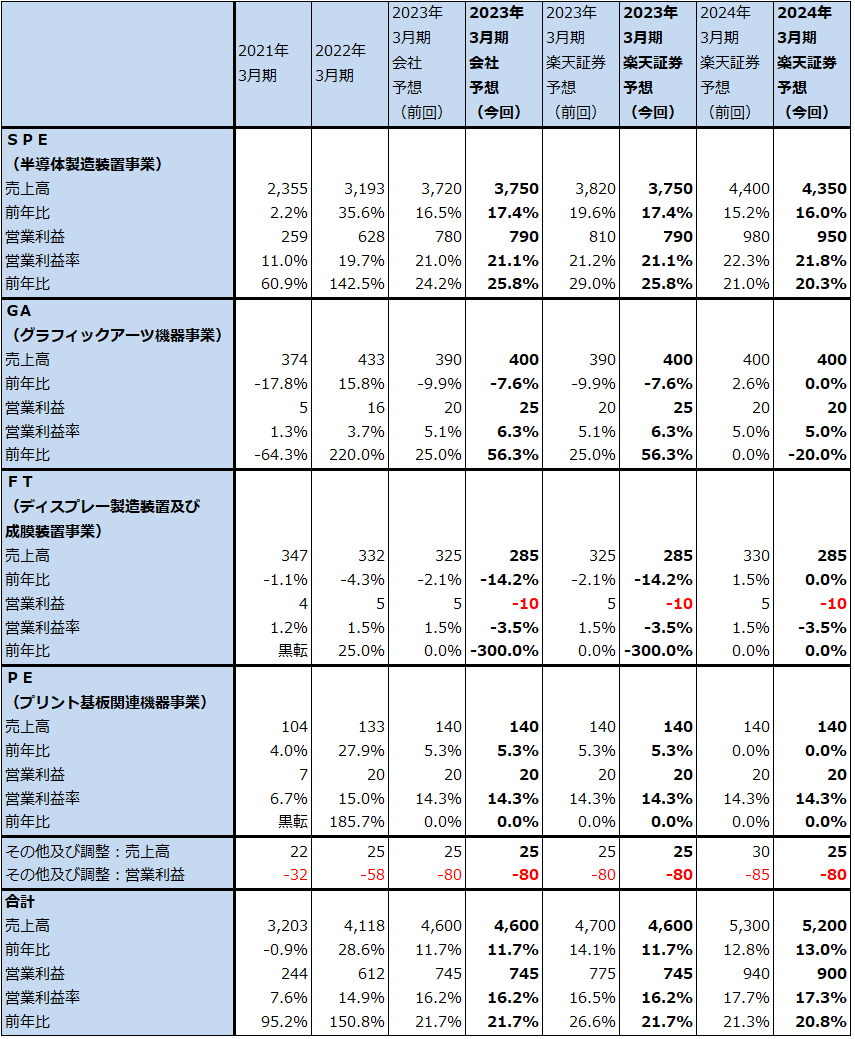

半導体設備投資減速の観測も半導体セクター内には出ていますが、ウェハ洗浄装置は微細化の進行につれて重要度が増すため、今期、来期ともSPEの業績は順調な伸びが期待できます。ただし、部材不足が続いているため、コストアップや納期の延長が起きている模様であり、今期会社予想に対する上乗せは期待しにくいと思われます。2023年3月期のSPEの会社予想は、売上高3,750億円(同17.4%増)、営業利益790億円(同25.8%増)と前回会社予想の売上高3,720億円、営業利益780億円から小幅上方修正されました。楽天証券予想は、前回予想は上乗せを期待して売上高3,820億円、営業利益810億円としていましたが、今回は会社予想と同じ水準へ小幅下方修正します。

表5 SCREENホールディングスの業績

発行済み株数 47,399千株

時価総額 455,030百万円(2022/7/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ2 SCREENホールディングス:営業利益率推移

グラフ3 SCREENホールディングス:半導体製造装置事業の売上高、営業利益

表6 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された。

注2:億円未満を切り捨てたため、合計が合わない場合がある。

2.2024年3月期も業績順調が予想される

半導体セクターでは、今月に入って後工程、前工程(前工程ではメモリで)ともに、一部の大手メーカーから製造装置メーカーに対して、発注のキャンセルが出たと言われています(前述のようにアドバンテストでは一部顧客からキャンセルの要望があった模様です)。これに対してSCREENホールディングスでは、キャンセルはなく、顧客から来ているフォーキャスト(今後の設備投資の見通し)は良好としています。

微細化の進展に従ってウェハ洗浄装置の重要性が増すため、2024年3月期もSPE、全社とも二ケタ増収増益が予想されます。楽天証券では、2024年3月期のSPEを売上高4,350億円(同16.0%増)、営業利益950億円(同20.3%増)、全社業績を売上高5,200億円(同13.0%増)、営業利益900億円(同20.8%増)と予想します。各々前回予想から小幅下方修正になりますが、これは、SPEの部材不足の影響が2024年3月期まで続くと思われること、FT(ディスプレー製造装置及び成膜装置事業)の赤字が継続する可能性があることです。

会社側では、今回の決算説明会で中期経営計画「Value Up 2023」の最終年度2024年3月期の目標を修正し、売上高5,000億円以上、営業利益率17%以上としました(前回目標は、売上高4,000億円以上、営業利益率15%以上)。この目標は十分達成できると思われます。

表7 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

注:端数を切り捨てたため合計が合わない場合がある。

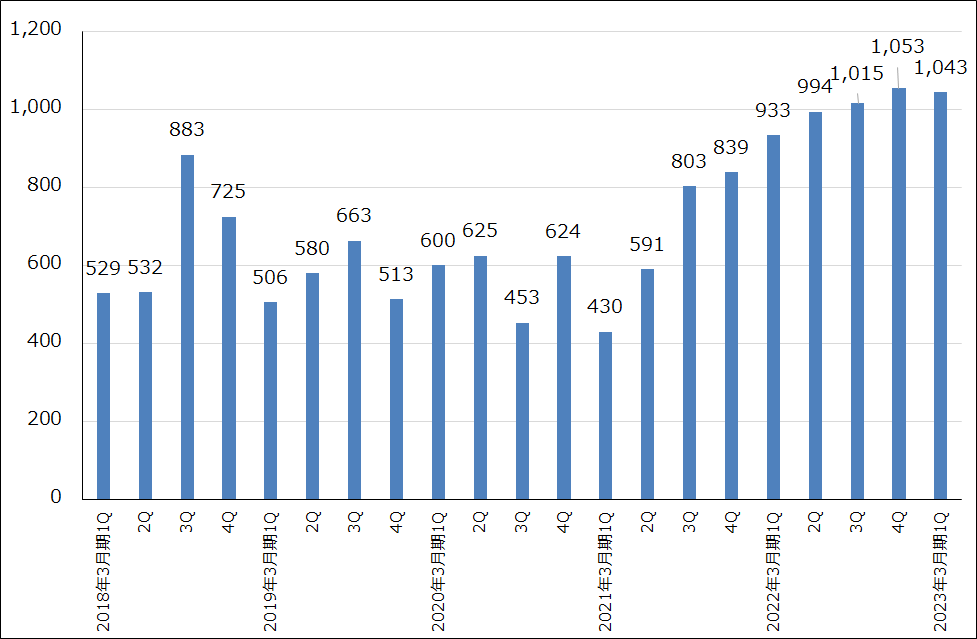

3.半導体製造装置の受注堅調。今2Qから受注は非開示となる

今1QのSPE受注高は1,043億円(前年比11.8%増)となり、前4Qの1,053億円からやや低下したものの、堅調でした。SPEの今1Q末受注残高は2,151億円と前4Q1,954億円から増加し、高水準な状態が続いています。SPE受注高の動きを見る限り、業績は順調に拡大中と思われます。

ただし、今2Qから各セグメントと全社の受注高、受注残高の開示がなくなります。会社側によれば、短期での変動が大きい受注高関連情報は、中長期の市場動向や事業の状況を表す指標として適切ではなくなっており、受注情報に変えて、SPEのアプリケーション別・売上高比率予想の開示などを加えるということです。

しかし、受注の変化が表す事業環境の変化を投資家が数字で確認することができなくなるため、高水準の半導体設備投資が続いている現状では、悪い方向への変化があった時に投資家がリスクを負うことになる可能性があります。

グラフ4 SCREENホールディングスの半導体製造装置事業受注高

4.今後6~12カ月間の目標株価を前回の1万6,000円から1万3,000円に引き下げる

今後6~12カ月間のSCREENホールディングスの目標株価を、前回の1万6,000円から1万3,000円に引き下げます。2023年3月期会社予想=楽天証券EPS予想1,054.9円に想定PER10~15倍を当てはめました。

業績は順調と思われますが、半導体設備投資が鈍化する可能性を考慮しました。ただし、一定の投資妙味はあると思われます。

ディスコ

1.2023年3月期1Qは23.7%増収、39.8%営業増益

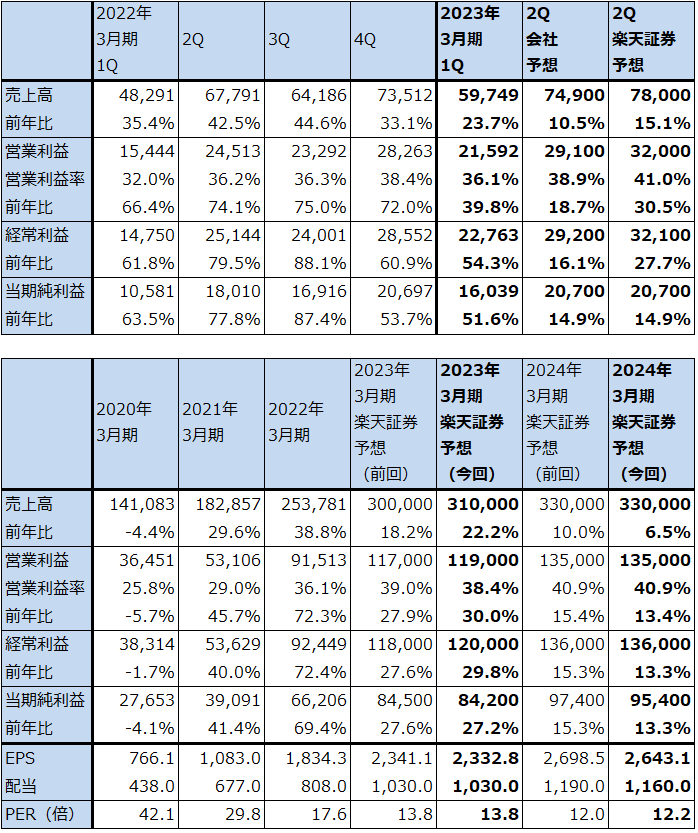

ディスコの2023年3月期1Q(2022年4-6月期)は、売上高597.49億円(前年比23.7%増)、営業利益215.92億円(同39.8%増)となりました。

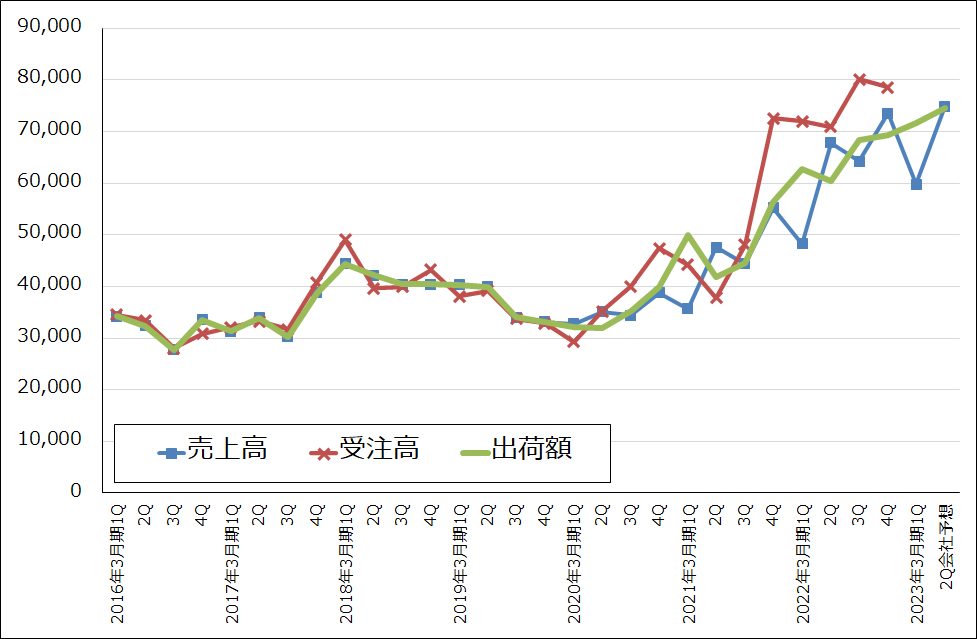

今1Qは会社予想の売上高624億円(同29.2%増)、営業利益222億円(同43.7%増)を下回りました。出荷額は会社予想の683億円(同9.0%増)を上回る716.91億円(同14.4%増)となり、ダイサ、グラインダ需要は好調でしたが、上海ロックダウンの影響で多くの顧客で検収が遅れました。

ただし、想定為替レート1ドル=115円に対し、実勢レートは1ドル=131.3円、年間ベース為替感応度は影響利益に対して1円当たり12億円の円安メリットがあるため、売上高と営業利益に対して約50億円の上乗せ分がありました。検収が遅れた分は、今2Q以降順次売上計上される見込みです。

製品別出荷額の動きを見ると、ダイサ(回路を描き込んだウェハを四角く切り出す)はIC(集積回路)向けが減速し始めており、それを補う形でパワー半導体向けが好調でしたが、ダイサ全体では前4Qよりも小幅減少しました。一方グラインダ(シリコンウェハの底面を薄く削る)は、IC向け、パワー半導体向けともに増加し、グラインダ全体でも前4Q比で増加しました。また、精密加工ツール(ブレード(刃)など)は順調に増加しました。

表8 ディスコの業績

発行済み株数 36,094千株

時価総額 1,164,032百万円(2022/7/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ5 ディスコ:売上高、受注高、出荷額(連結ベース)

2.今2Qはダイサ、グラインダ需要は減速すると予想されるが、円安メリットも

今2Q会社予想は、売上高749億円(前年比10.5%増)、営業利益291億円(同18.7増)です。既に今1Qからアプリケーション別にはスマートフォン向けなどで、顧客別にはOSAT(半導体後工程専門業者)などで投資意欲が減速しつつある顧客がでてきた模様です。これは半導体セクター全体に2022年4-6月期ないし7-9月期から見られる在庫調整に伴うものと思われます。スマートフォンなどの分野とOSATなどの顧客での投資意欲の減退傾向は今2Qも続くと思われます。

一方で、パワー半導体中心に投資意欲が強い分野もあり、業績を補っています。また、今2Qの為替前提は1ドル=125円なので円安メリットが発生する見込みです。発注のキャンセルは今のところ出ていない模様です。

これらを総合して考え、楽天証券では今2Qを売上高780億円(同15.1%増)、営業利益320億円(同30.5%増)と予想します。また、2023年3月期は売上高3,100億円(同22.2%増)、営業利益1,190億円(同30.0%増)と前回予想から小幅上方修正します。今2Qから緩やかな業績減速に入っていると思われますが、今1Q、2Qの業績水準が高いため、小幅上方修正になります。

また2024年3月期は、来期の業績トレンドが現段階では見極めにくいため、前回予想の売上高3,300億円(同6.5%増)、営業利益1,350億円(同13.4%増)を維持します。

円安メリットを除いた実体では、業績は減速する方向に向かっていると思われます。ただし、過去の半導体設備投資調整局面に比べると、現時点では緩やかな調整に止まると思われます。前述のように、IC向けが減少してもパワー半導体向けが増えるなど、半導体需要のすそ野が拡大しているためです。

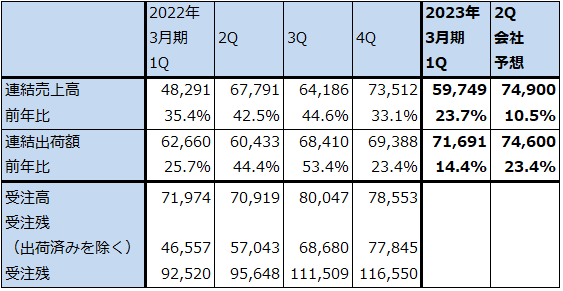

表9 ディスコ:連結受注高、売上高、出荷額

出所:会社資料より楽天証券作成

注:受注高は2023年3月期より非開示。

3.今後6~12カ月間の目標株価は、前回の4万円を3万7,000円に引き下げる

ディスコの今後6~12カ月間の目標株価は前回の4万円から3万7,000円に引き下げます。楽天証券の2023年3月期予想EPS(1株当たり利益) 2,332.8円に想定PER15~20倍を当てはめました。

当面は業績減速の可能性がありますが、その程度は過去の調整局面と比べて軽微と予想されます。また、株価下落によって予想PERは10倍台前半に低下しており、今の業績水準を見ると割安と言えます。受注高、受注残高の開示がなくなったため、業績のトレンドが読みにくくなっていますが、一定の投資妙味はあると思われます。

本レポートに掲載した銘柄:アドバンテスト(6857)、SCREENホールディングス(7735)、ディスコ(6146)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。