![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

ロシアの弱点は「量」ではなく「価格」

OPECプラスを牛耳って増産をはばんだり、インフレを生み出して西側に経済的ダメージや不安心理を供給したりするロシア。われわれが戦っている相手は手ごわいと言わざるを得ないでしょう。そのロシアには弱点はないのでしょうか。

ロシアの弱点は「原油価格が急落すること」であると、筆者は考えます。対象となる要素は「価格」であって、「量」ではありません。

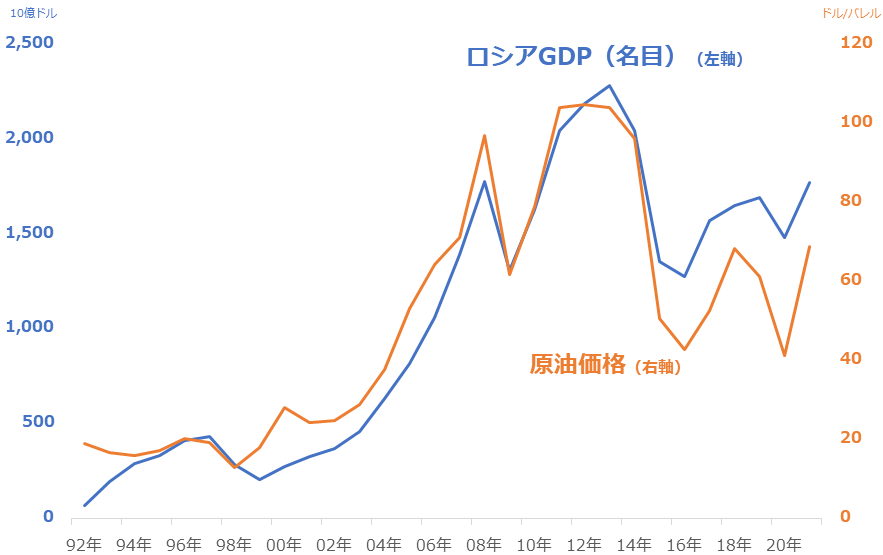

図:ロシアのGDP(名目)と原油価格

「GDP(国内総生産)」は、国力を示すといわれています。ロシアのGDP(名目)は、上図のとおり、原油相場の変動とおおむね一致します。この間の二つの相関係数は+0.93と、連動性が非常に高いことを示しています(相関係数は▲1から+1の間で決定する。▲1に近ければ正反対に動く傾向が、+1に近ければ同じように動く傾向が強いことを示す)。

原油相場が100ドル台で数年間推移した2012年前後、ロシアのGDP(名目)は高水準となり、世界全体のランキングで上位一桁に入りました。「ロシアの国力」と「原油相場の推移」は密接な関係にあると言えます。

この点により、「ロシアの国力」を低下させるための最も有効な手段は、「原油相場を急落させること」だと言えます。現在のように原油相場が高止まりしていては、いくら制裁をしても、「ロシアの国力」を戦争ができなくなるくらいにそぐことは、できないでしょう。

原油・石油株の高止まりは続く(短期視点)

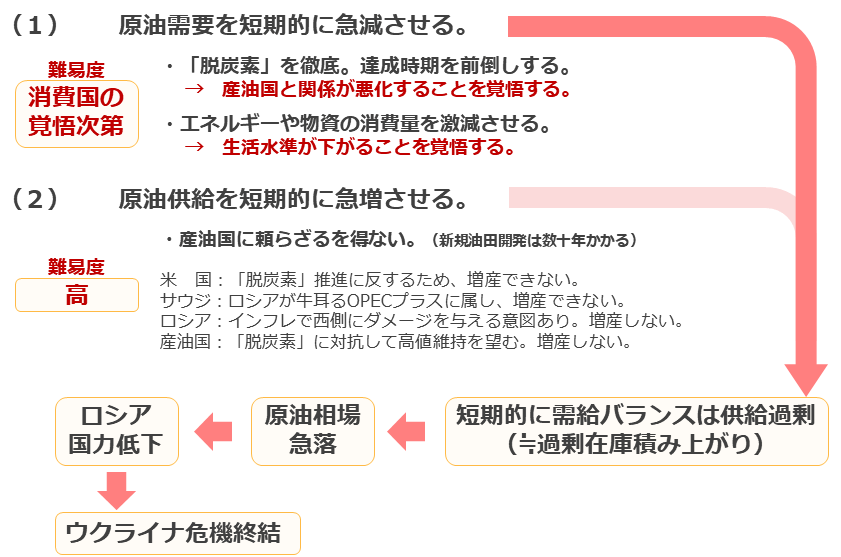

ではどのようにすれば、原油相場を急落させることができるのでしょうか。複数の方法を同時進行させる必要があります。また、各種方法を遂行するにあたり、複数のハードルを越える必要があります(決して簡単な道のりではない)。

図:原油相場を急落させる方法(筆者イメージ)

上図のとおり、需給バランスを供給過剰にするために必要な策の一つ「原油供給を短期的に急増させる」は、産油国に頼らざるを得ず、難易度は高いと言えます。図内に記したとおり、今、米国、サウジ、ロシア、その他産油国に大増産を求めることは難しいでしょう。

それであれば、「原油需要を短期的に急減させる」策を推進することになります。産油国との関係が悪化することや、生活の水準が下がることを覚悟し、それらを受け入れ、原油需要を急減させることができれば、原油価格急落→ロシアの国力低下、そして、ウクライナ危機を終わらせることができると、筆者は考えています。

ロシアとの戦いは、実は、消費国に住む一人一人の、自分自身との戦いなのかもしれません。ロシアは消費国の個人にそうした覚悟がないと見透かし、蛮行を続けているのかもしれません。われわれ消費国に住む個人が、そうした覚悟に目覚めるまでは、ロシアの蛮行は続き、原油相場が高い状況が続く可能性があると、筆者はみています。

[参考]具体的な原油・石油関連銘柄

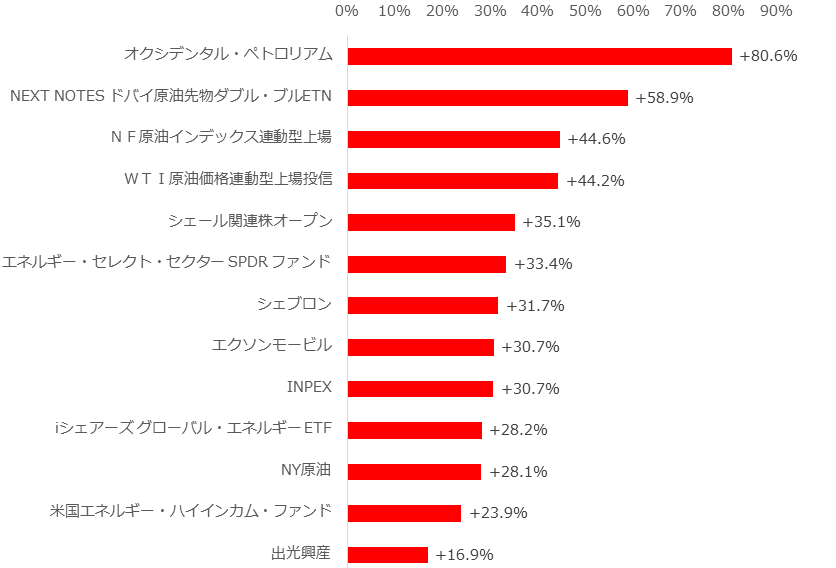

以下は原油・石油関連銘柄(一例)の騰落率です。

図:原油・石油関連銘柄の騰落率 (2022年2月24日と6月3日を比較)

ロシアによるウクライナ侵攻が発生した日(2022年2月24日)と先週末(6月3日)を比較しています。原油に関連する投資商品や、油田の権益など「川上部門」を中心に収益を上げる石油関連企業の株価などが、幅広く上昇しています。

以下のリンクより、価格推移をご確認ください。

・国内株式

INPEX

出光興産

・国内ETF/ETN

NF原油インデックス連動型上場

NEXT NOTES ドバイ原油先物ダブル・ブルETN

WTI原油価格連動型上場投信

・米国株式

オクシデンタル・ペトロリアム

シェブロン

エクソンモービル

・海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

・投資信託

シェール関連株オープン

米国エネルギー・ハイインカム・ファンド

・WTI原油

海外先物

商品CFD

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)