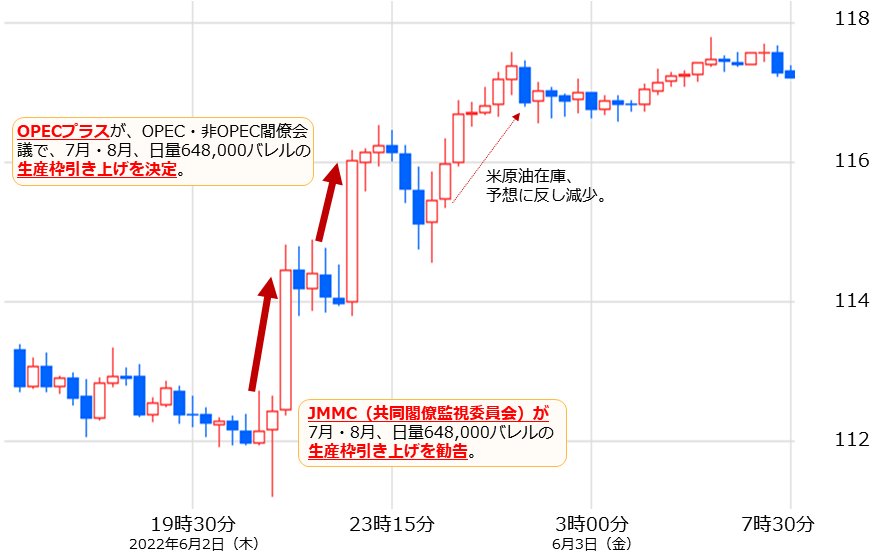

OPEC増産報道で急騰した原油と石油株

以下のとおり、6月2日夜(日本時間)のOPEC(石油輸出国機構)・非OPEC閣僚会議が行われた時間帯に、原油相場は大きく上昇しました(およそ2時間で4%以上も上昇)。

主要メディアを通じて伝え漏れてきたのは「増産決定」でした。「OPECが増産を決めれば原油価格は下がる」という常識は、もはや過去の遺物となってしまったのでしょうか。

図:NY原油先物(期近 15分足) 単位:ドル/バレル

原油相場が急騰した6月2日から3日にかけて、米国の石油株の代表格であるエクソンモービルは1.5%、シェブロン0.9%、オクシデンタル・ペトロリアムは1.4%。国内株式市場ではINPEX(1605)が2.5%、出光興産が1.3%、上昇しました。

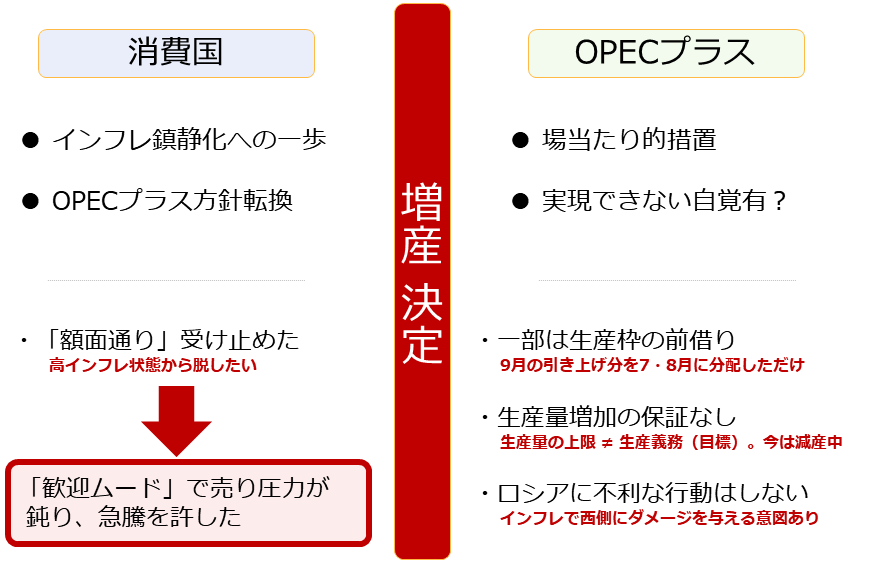

消費国とOPECの思惑は食い違っている

3日、複数の主要メディアは、「なぜOPEC増産で原油相場が急騰したのか?」という問いへの答えを、「西側の制裁によりロシア産原油の流通量が急減して引き締まる世界の需給バランスを緩ませるには、今回決定した増産量では不十分であるため」と述べました。

また、「昨年夏以降、一向に聞き入れてくれなかった増産要請を、OPECプラスはようやく受け入れてくれた」「OPECプラスは、消費国への配慮を強めるよう、方針を変えてくれた」とも、報じられました(原油相場が下落していなくても、方針転換だけで歓迎された)。

こうした釈然としない状態を説明するには、そもそも消費国とOPECプラスの「増産決定」に対する認識が全く異なることに着目する必要があります。

図:「増産決定」の認識の違いと原油急騰の背景

高インフレ状態から早く脱したい消費国は「OPECプラス増産決定」の見出しを歓迎しました。この「歓迎ムード」は、消費国側の売り圧力を弱め、原油相場が急騰することを許す、直接的な要因となったと筆者はみています。

一方、OPECプラスですが、「増枠分の一部は前借り」「生産量増加の保証なし」「ロシアに不利な行動はしない」という、会合での決定事項などから推測される3点を考慮すれば、今回の決定は、場当たり的で、実現できない自覚がある可能性があることが浮かび上がります。

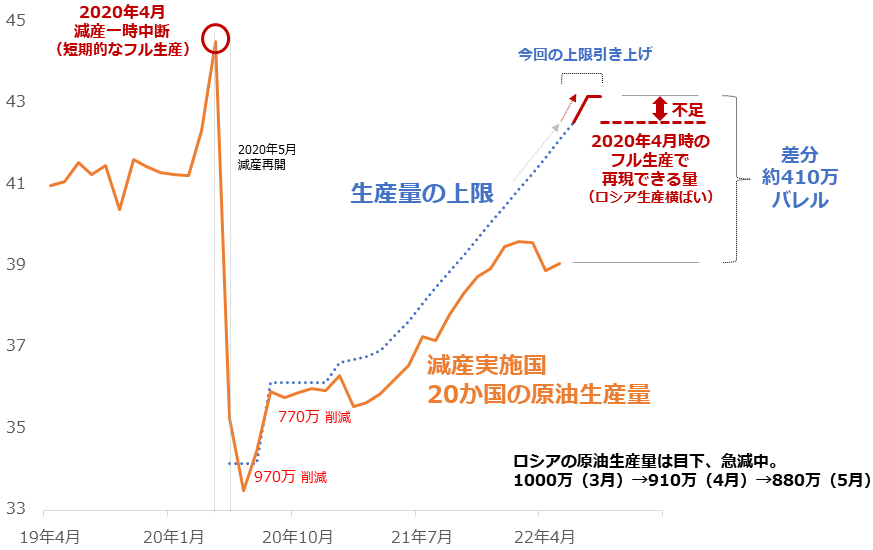

「増産順守」にはロシアの増産も必要

仮にロシアの原油生産量が5月以降横ばいだったとして、ロシア以外の減産参加国19カ国が、減産を一時的に停止して生産量を急増させた2020年4月の水準まで、生産量を増やしたとしても、筆者の推計では、以下の通り、今回の会合で決定した生産量の上限である4,320万バレル(7月・8月分。約65万バレルの上限引き上げを考慮済)に達しません。

図:OPECプラス内減産実施20カ国の原油生産量と上限 単位:万バレル/日量

約65万バレルの生産上限引き上げは「ロシア込み」が前提です。そのロシアの原油生産量は今、「西側の制裁(不買)」のほか、「自国資源の囲い込み策(西側にインフレをもたらす意図で行っている可能性あり)」により、急減しています(5月は3月比で約12%減)。

ロシアは2022年1月まで、OPECプラス内でNo1の原油生産国でした。組織全体で増産をするのであれば、他の19カ国がロシアの急減分を補った上で、生産量を上乗せしなければなりません。ロシアの減少分が大きいことが、組織全体の増産を難しくしているわけです。

ロシアの生産量が急減していること(今後も減少する可能性があること)や、ロシアが意図して囲い込みをしている可能性があることは、OPECプラスは承知していたはずです(ロシアは同組織のリーダー格)。このため、「できない目標を掲げた」可能性は否定できません。

また、会合では、生産量の上限をこれまでよりもやや多めに引き上げることが決まったに過ぎず、生産量を増やすことが決まったわけではありません。生産量をできるだけ増やさない「減産期間中」にあるOPECプラスが、どれだけ生産量を増やすかは、未知数でしょう。

加えて、上限引き上げの量である64万8,000バレルには、将来の生産枠の「前借り」の意味があります。この値は、もともと引き上げ予定だった43万2,000バレルに、21万6,000バレルを加算したものですが、この21万6,000バレルは9月の引き上げ予定だった43万2,000バレルの半分の量です(もう半分は8月の上限引き上げ分に加算)。

今回の生産上限引き上げが「前借り」を前提に組み立てられていることにより、OPECプラスの増産への姿勢が消極的である感は否めません。「前借り」の対象となった9月の上限引き上げ分は現時点で未定です(次回の6月30日の会合以降で決定する模様)。

「インフレ鎮静化」は遠い

ロシアの生産量が急減しており、組織全体での増産が難しいこと、OPECプラスが減産期間にあること、決定した引き上げ量が前借りであること、などを考慮すれば、今回の決定がすぐさま、西側諸国のインフレを鎮静化させる手立てにはならないと、筆者は考えます。

そもそも、将来的に西側が「脱炭素」策を推進していることにより、長期視点で原油消費量が急減する可能性があるため、「単価」である原油価格が下がることを望む(増産を積極的に行う)産油国は、ほとんどいないでしょう(収入=量×単価。量が損なわれるのであれば、単価を上げなければ収入を維持できない)。

また、以前の「原油相場と石油関連株。なぜ下がらないのか!?」で書いた通り、現在のOPECプラスは、ロシアに牛耳られている可能性があります。ウクライナ侵攻の動機の一つに「インフレを起こして西側を攻撃するため」があるのであれば、ロシアが不利になる(西側のインフレが鎮静化する)ことに貢献する「増産」が進むことは考えにくいでしょう。

OPECプラス増産決定→インフレ鎮静化期待増幅→OPECプラスを歓迎、という消費国寄りの発想は、冒頭で述べたとおり、原油市場における消費国側の売り圧力を弱め、原油相場のさらなる急騰を許しかねません。

「OPEC増産でもまだ急騰する可能性がある」くらいの気持ちで原油相場を見守ることが必要だと、筆者は考えます。

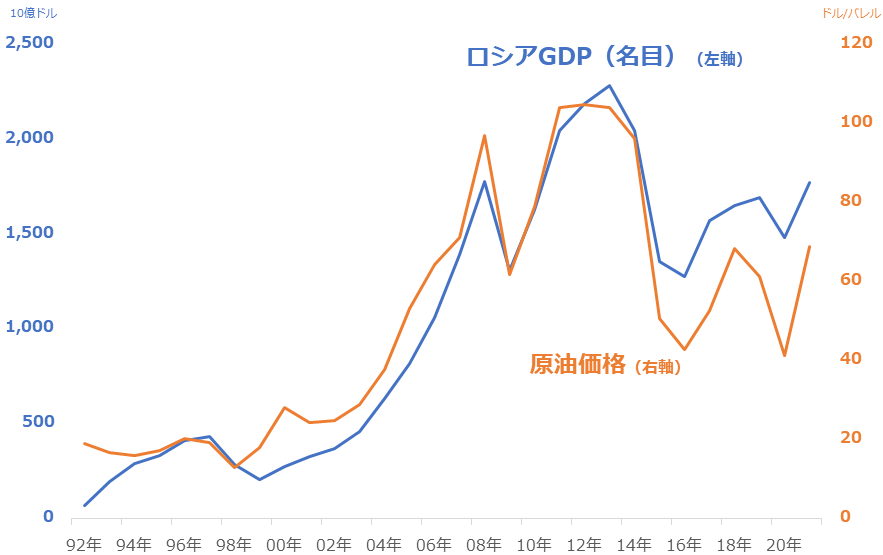

ロシアの弱点は「量」ではなく「価格」

OPECプラスを牛耳って増産をはばんだり、インフレを生み出して西側に経済的ダメージや不安心理を供給したりするロシア。われわれが戦っている相手は手ごわいと言わざるを得ないでしょう。そのロシアには弱点はないのでしょうか。

ロシアの弱点は「原油価格が急落すること」であると、筆者は考えます。対象となる要素は「価格」であって、「量」ではありません。

図:ロシアのGDP(名目)と原油価格

「GDP(国内総生産)」は、国力を示すといわれています。ロシアのGDP(名目)は、上図のとおり、原油相場の変動とおおむね一致します。この間の二つの相関係数は+0.93と、連動性が非常に高いことを示しています(相関係数は▲1から+1の間で決定する。▲1に近ければ正反対に動く傾向が、+1に近ければ同じように動く傾向が強いことを示す)。

原油相場が100ドル台で数年間推移した2012年前後、ロシアのGDP(名目)は高水準となり、世界全体のランキングで上位一桁に入りました。「ロシアの国力」と「原油相場の推移」は密接な関係にあると言えます。

この点により、「ロシアの国力」を低下させるための最も有効な手段は、「原油相場を急落させること」だと言えます。現在のように原油相場が高止まりしていては、いくら制裁をしても、「ロシアの国力」を戦争ができなくなるくらいにそぐことは、できないでしょう。

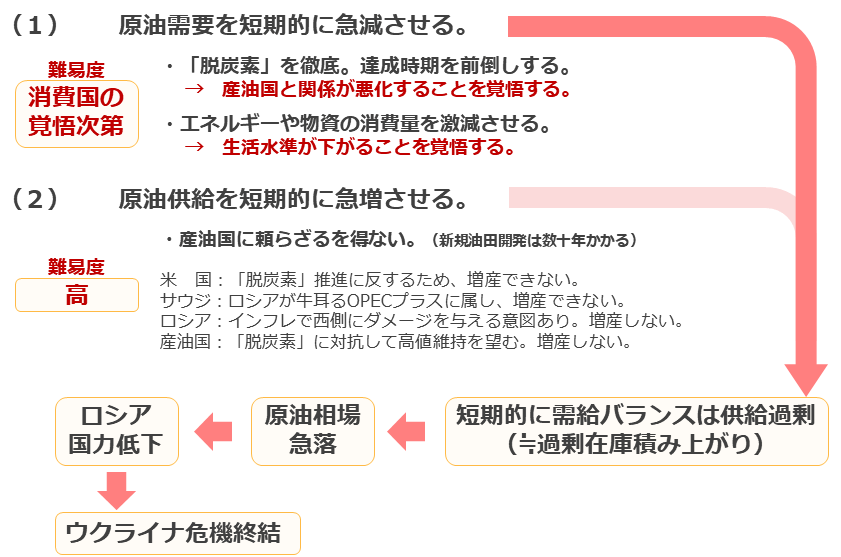

原油・石油株の高止まりは続く(短期視点)

ではどのようにすれば、原油相場を急落させることができるのでしょうか。複数の方法を同時進行させる必要があります。また、各種方法を遂行するにあたり、複数のハードルを越える必要があります(決して簡単な道のりではない)。

図:原油相場を急落させる方法(筆者イメージ)

上図のとおり、需給バランスを供給過剰にするために必要な策の一つ「原油供給を短期的に急増させる」は、産油国に頼らざるを得ず、難易度は高いと言えます。図内に記したとおり、今、米国、サウジ、ロシア、その他産油国に大増産を求めることは難しいでしょう。

それであれば、「原油需要を短期的に急減させる」策を推進することになります。産油国との関係が悪化することや、生活の水準が下がることを覚悟し、それらを受け入れ、原油需要を急減させることができれば、原油価格急落→ロシアの国力低下、そして、ウクライナ危機を終わらせることができると、筆者は考えています。

ロシアとの戦いは、実は、消費国に住む一人一人の、自分自身との戦いなのかもしれません。ロシアは消費国の個人にそうした覚悟がないと見透かし、蛮行を続けているのかもしれません。われわれ消費国に住む個人が、そうした覚悟に目覚めるまでは、ロシアの蛮行は続き、原油相場が高い状況が続く可能性があると、筆者はみています。

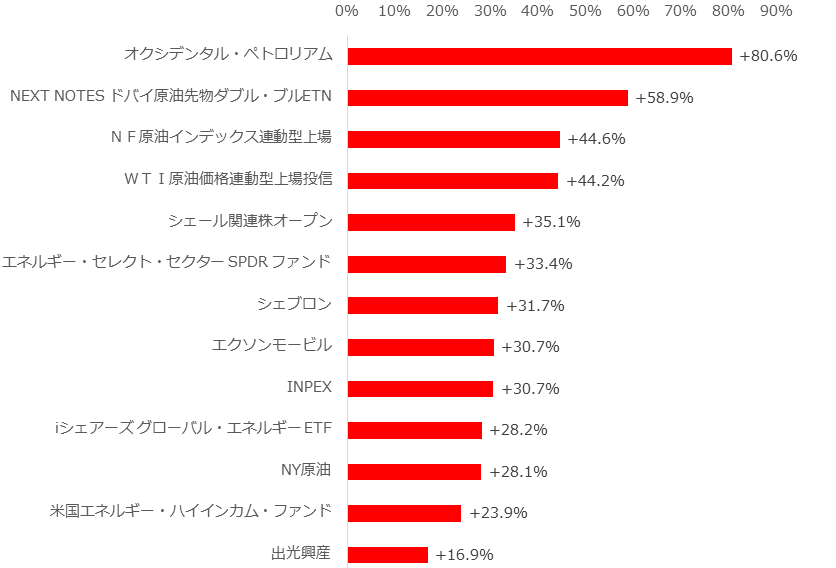

[参考]具体的な原油・石油関連銘柄

以下は原油・石油関連銘柄(一例)の騰落率です。

図:原油・石油関連銘柄の騰落率 (2022年2月24日と6月3日を比較)

ロシアによるウクライナ侵攻が発生した日(2022年2月24日)と先週末(6月3日)を比較しています。原油に関連する投資商品や、油田の権益など「川上部門」を中心に収益を上げる石油関連企業の株価などが、幅広く上昇しています。

以下のリンクより、価格推移をご確認ください。

・国内株式

INPEX

出光興産

・国内ETF/ETN

NF原油インデックス連動型上場

NEXT NOTES ドバイ原油先物ダブル・ブルETN

WTI原油価格連動型上場投信

・米国株式

オクシデンタル・ペトロリアム

シェブロン

エクソンモービル

・海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

・投資信託

シェール関連株オープン

米国エネルギー・ハイインカム・ファンド

・WTI原油

海外先物

商品CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。