![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

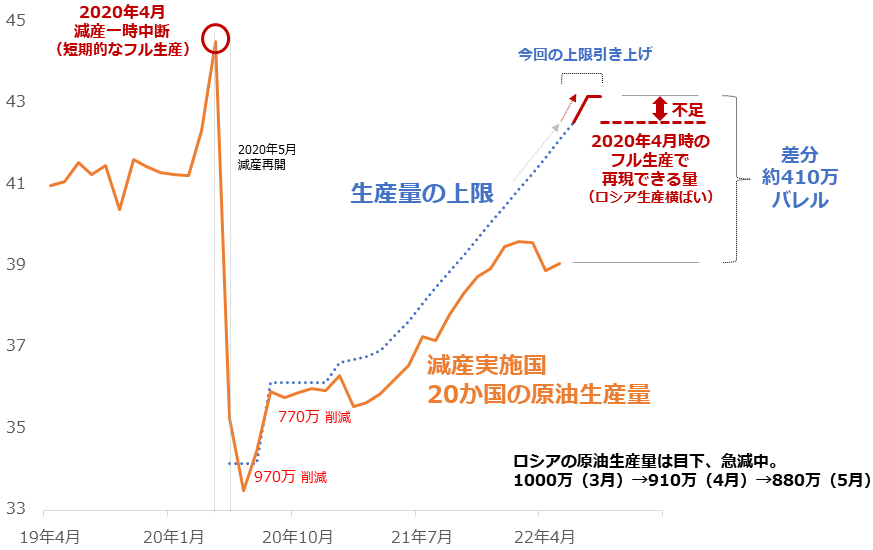

「増産順守」にはロシアの増産も必要

仮にロシアの原油生産量が5月以降横ばいだったとして、ロシア以外の減産参加国19カ国が、減産を一時的に停止して生産量を急増させた2020年4月の水準まで、生産量を増やしたとしても、筆者の推計では、以下の通り、今回の会合で決定した生産量の上限である4,320万バレル(7月・8月分。約65万バレルの上限引き上げを考慮済)に達しません。

図:OPECプラス内減産実施20カ国の原油生産量と上限 単位:万バレル/日量

約65万バレルの生産上限引き上げは「ロシア込み」が前提です。そのロシアの原油生産量は今、「西側の制裁(不買)」のほか、「自国資源の囲い込み策(西側にインフレをもたらす意図で行っている可能性あり)」により、急減しています(5月は3月比で約12%減)。

ロシアは2022年1月まで、OPECプラス内でNo1の原油生産国でした。組織全体で増産をするのであれば、他の19カ国がロシアの急減分を補った上で、生産量を上乗せしなければなりません。ロシアの減少分が大きいことが、組織全体の増産を難しくしているわけです。

ロシアの生産量が急減していること(今後も減少する可能性があること)や、ロシアが意図して囲い込みをしている可能性があることは、OPECプラスは承知していたはずです(ロシアは同組織のリーダー格)。このため、「できない目標を掲げた」可能性は否定できません。

また、会合では、生産量の上限をこれまでよりもやや多めに引き上げることが決まったに過ぎず、生産量を増やすことが決まったわけではありません。生産量をできるだけ増やさない「減産期間中」にあるOPECプラスが、どれだけ生産量を増やすかは、未知数でしょう。

加えて、上限引き上げの量である64万8,000バレルには、将来の生産枠の「前借り」の意味があります。この値は、もともと引き上げ予定だった43万2,000バレルに、21万6,000バレルを加算したものですが、この21万6,000バレルは9月の引き上げ予定だった43万2,000バレルの半分の量です(もう半分は8月の上限引き上げ分に加算)。

今回の生産上限引き上げが「前借り」を前提に組み立てられていることにより、OPECプラスの増産への姿勢が消極的である感は否めません。「前借り」の対象となった9月の上限引き上げ分は現時点で未定です(次回の6月30日の会合以降で決定する模様)。

「インフレ鎮静化」は遠い

ロシアの生産量が急減しており、組織全体での増産が難しいこと、OPECプラスが減産期間にあること、決定した引き上げ量が前借りであること、などを考慮すれば、今回の決定がすぐさま、西側諸国のインフレを鎮静化させる手立てにはならないと、筆者は考えます。

そもそも、将来的に西側が「脱炭素」策を推進していることにより、長期視点で原油消費量が急減する可能性があるため、「単価」である原油価格が下がることを望む(増産を積極的に行う)産油国は、ほとんどいないでしょう(収入=量×単価。量が損なわれるのであれば、単価を上げなければ収入を維持できない)。

また、以前の「原油相場と石油関連株。なぜ下がらないのか!?」で書いた通り、現在のOPECプラスは、ロシアに牛耳られている可能性があります。ウクライナ侵攻の動機の一つに「インフレを起こして西側を攻撃するため」があるのであれば、ロシアが不利になる(西側のインフレが鎮静化する)ことに貢献する「増産」が進むことは考えにくいでしょう。

OPECプラス増産決定→インフレ鎮静化期待増幅→OPECプラスを歓迎、という消費国寄りの発想は、冒頭で述べたとおり、原油市場における消費国側の売り圧力を弱め、原油相場のさらなる急騰を許しかねません。

「OPEC増産でもまだ急騰する可能性がある」くらいの気持ちで原油相場を見守ることが必要だと、筆者は考えます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)