![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

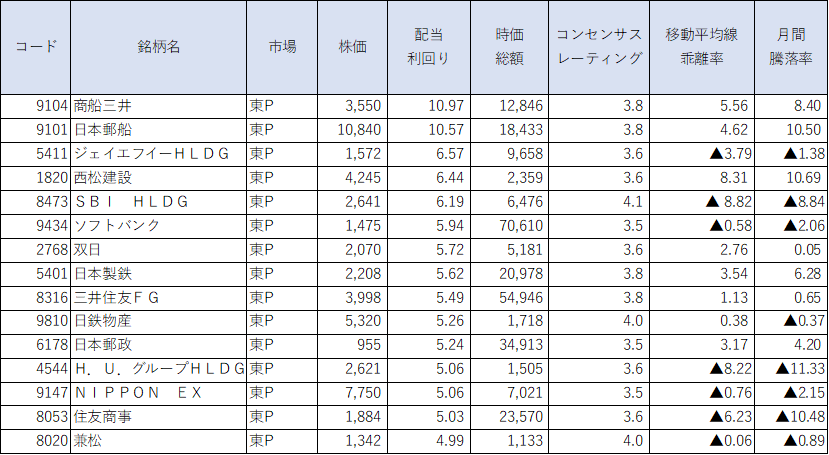

アナリスト評価◎の割安高配当株TOP15

※配当利回りは予想、単位は%。時価総額の単位は億円。月間騰落率の単位は%。移動平均線乖離率の単位は%、基準は13週移動平均線。

※コンセンサスレーティング…アナリストによる5段階投資判断(5:強気、4:やや強気、3:中立、2:やや弱気、1:弱気)の平均スコア。数字が大きいほどアナリストの評価が高い。

※移動平均線乖離(かいり)率…株価が移動平均線(一定期間の終値の平均値を結んだグラフ)からどれだけ離れているかを表した指標。この数値がマイナスならば、移動平均線よりも現在の株価が安いということになる。

上表は、長期投資に適した銘柄の高配当利回りランキングと位置付けられます。

6月3日時点での高配当利回り銘柄において、一定の規模(時価総額1,000億円以上)、ファンダメンタルズ(コンセンサスレーティング3.5以上)、テクニカル(13週移動平均線からの乖離率20%以下)などを楽天証券の「スーパースクリーナー」を使ってスクリーニングしたものとなっています。配当利回りはアナリストコンセンサスを用いています。

ランク外となった銘柄、新規にランクインした銘柄

5月(5月6日終値から6月3日終値まで)の日経平均株価は2.8%の上昇となりました。雇用統計やCPI(消費者物価指数)の結果を受けてFRB(米連邦準備制度理事会)の量的金融引き締め(QT)強化に対する懸念が強まり、米国市場ではナスダック総合指数が大幅に下落し、月前半は日経平均も連れ安する形になりました。

ただ、その後は、FRB高官のハト派的な発言も散見され始め、過度な金融引き締めに対する警戒感は薄れる状況となりました。中国・上海で続いたロックダウンの解除期待なども相場の支援となったようです。日本株固有の買い要因としては、為替市場で円安傾向が再度強まったことも挙げられます。

こうした中でランキング上位銘柄の株価は比較的明暗が分かれる状況となっています。商船三井(9104)や日本郵船(9101)などの海運株は大きく上昇しました。決算発表におけるガイダンスリスクを通過したことで、利回り妙味の買いが再度強まる形になったとみられます。

日本郵船に関しては、23年3月期の前期比減配幅がやや大きくなっていますが、1:3の株式分割実施を発表したことが買い材料視されました。西松建設(1820)も23年3月期の大幅増配計画が買いインパクトにつながりました。

日本製鉄(5401)は22年3月期の増配発表に加えて、23年3月期の底堅い業績目標値が掲げられたことが評価されました。一方、住友商事(8053)は大きく下落しました。23年3月期の大幅減配見通し、ならびに減配計画がネガティブ視されました。

SBIHD(8473)も一時大きく下落、新生銀行の決算発表やリミックスポイントとの資本業務提携のタイミングで売られました。

今回は、双日(2768)、H.U.グループ(4544)、NIPPONEX(9147)、兼松(8020)が新規にランクインした一方、四国電力(9507)、大東建託(1878)、ENEOS(5020)、武田薬品(4502)が除外となりました。双日は増配計画(106円→112円)などによる予想配当水準の上昇が背景です。

H.U.グループは23年3月期大幅減益見通しで株価が急落、一方で配当は前期比据え置き計画であり、利回り水準が上昇しました。兼松は22年3月期の配当上振れ、23年3月期増配計画などで、配当水準が上昇しています。

一方、高利回りランキングの常連だったENEOSは中旬からの株価大幅上昇で利回り水準が低下しました。四国電力は配当コンセンサス水準の低下でランク外になりました。大東建託や武田薬品は他社の利回り上昇でランキングが低下しています。

アナリストコンセンサスと会社計画で配当予想が異なっているものとして、商船三井(9104)、日本郵船(9101)、双日(2768)、H.U.グループ(4544)、住友商事(8053)などは、会社計画よりもコンセンサス水準が大きくなっており、今後の増配を想定しているようです。

ただ、H.U.グループに関しては、コンセンサスが高すぎる印象にあります。一方、会社計画との比較で、西松建設(1820)や兼松(8020)はコンセンサス配当利回り水準がより高まってくる余地はありそうです。JFEHD(5411)、日本製鉄(5401)、日鉄物産(9810)、SBIHD(8473)は、会社側で23年3月期の配当計画を示していません。

アナリストの配当予想はJFEHDが103円(前期140円)、日本製鉄は124円(前期160円)、日鉄物産は280円(前期350円)、SBIHDは163円(前期150円)程度という状況です。

相場の注意点

米国株の調整場面ではFRB高官のハト派姿勢が強まり、逆に上昇場面ではタカ派的な発言が目立つようになっています。株価の過熱感を抑制させたいとの意識が感じられるので、目先は割高感のあるグロース株の上値は限定的な状態が続きそうです。相対的なバリュー株優位な状況は継続し、高配当利回り銘柄なども底堅い動きが続くものとみられます。

中でも、為替の円安が収益上振れにつながり、それに伴う増配期待が高まりそうな銘柄群、中国・上海市のロックダウン解除や海外観光客の受け入れ再開など、コロナ禍からの経済活動正常化の進展でメリットを受ける銘柄群が注目されます。後者に関しては、参院選を控えていることもあり、Go To政策関連などが特に期待されるところです。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)