![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)

エヌビディア

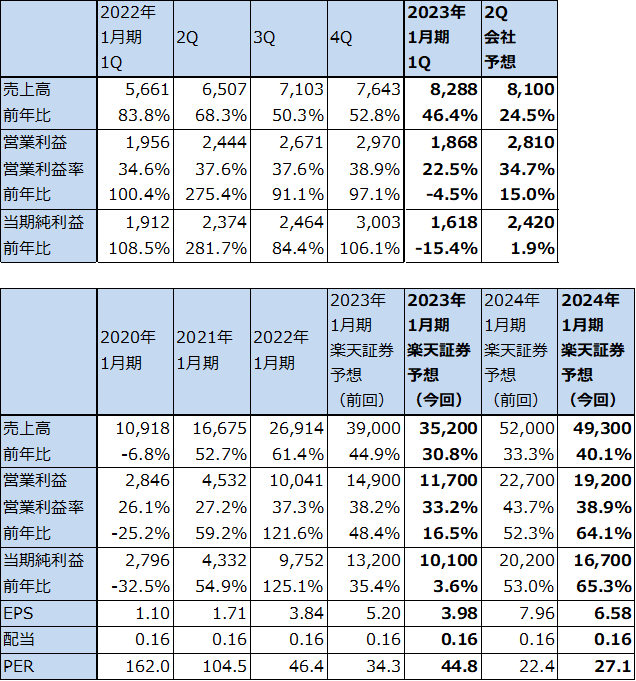

1.2023年1月期1Qは46.4%増収、4.5%営業減益

エヌビディアの2023年1月期1Q(2022年2-4月期、以下今1Q)は、売上高82.88億ドル(前年比46.4%増)、営業利益18.68億ドル(同4.5%減)となりました。データセンター向け、ゲーミング向け中心にGPU売上高が好調で、特にデータセンター向けが37.50億ドル(前年比83.1%増)と大きな成果を挙げました。ただし、Arm買収中止に伴う費用13.5億ドルを計上したことにより、営業利益は前年比4.5%減と営業減益になりました。

表1 エヌビディアの業績

時価総額 447,346百万ドル(2022年5月26日)

発行済株数 2,537百万株(完全希薄化後)

発行済株数 2,506百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの中心値。

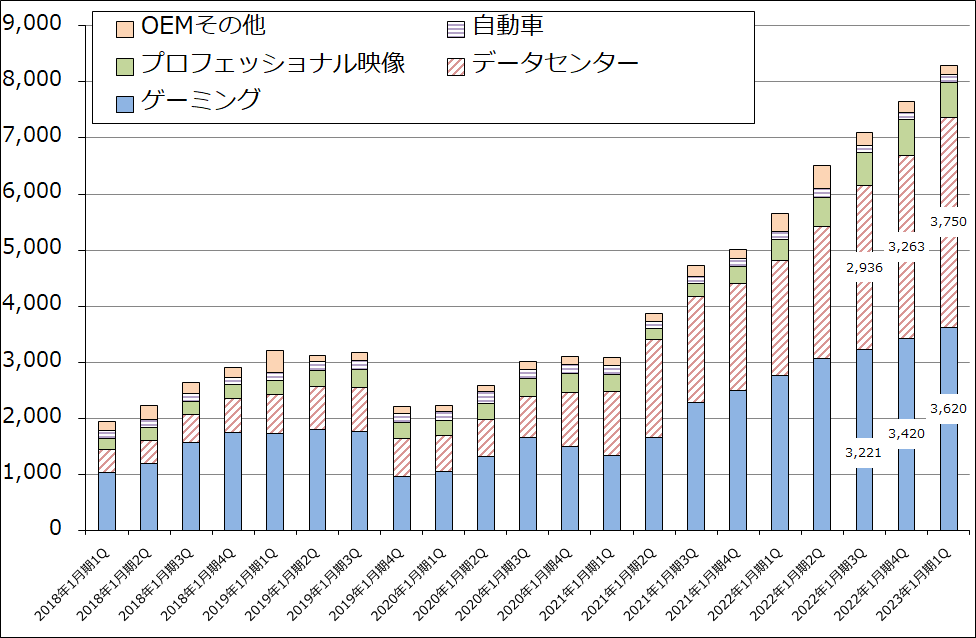

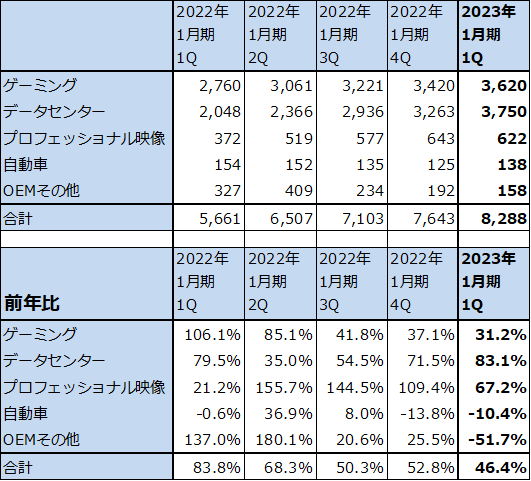

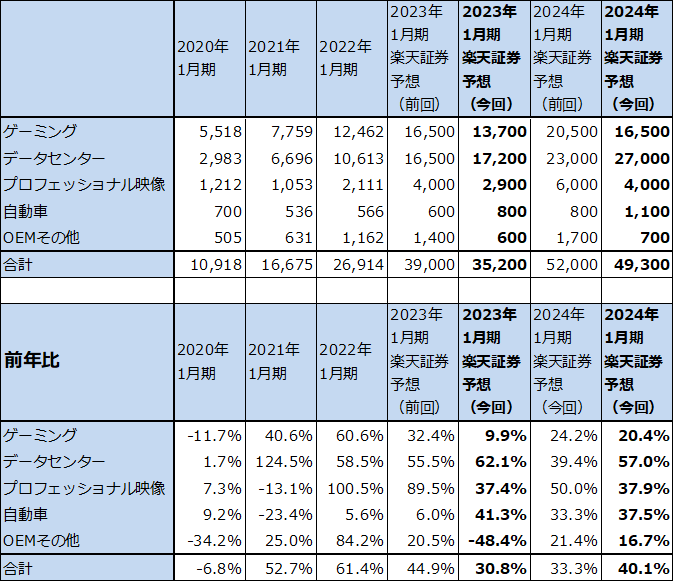

2.市場別売上高動向:データセンター向けが大幅増

今1Qの市場別売上高を見ると、ゲーミング向けは36.20億ドル(前年比31.2%増)となり、前4Q比でも5.8%増と順調に伸びました。暗号資産マイニング向けの寄与を推定することは困難ですが、寄与は低下したと思われます。一方で、過去2年間で全世界のパソコンゲームユーザーが約1億人増加しており、パソコンゲーム用GPUは順調に増加したと会社側は見ています。

データセンター向けは、37.50億ドル(同83.1%増)となり、前4Q比でも14.9%増となりました。データセンターのシステムの中でAIを使ったレコメンダーシステム(ネット通販における商品推奨システムなど)、会話型AI(音声、チャットによるお客様相談窓口などに使う)が不可欠のものとなっており、特にハイパースケールと言われる超大型データセンター、大手クラウドサービスのデータセンターでAIを使ったシステムが数多く使われています。そのため、エヌビディアのAI駆動用GPUが好調です。特に2020年5月に発表された「A100」(価格は日本で約130万円)に対して大きな需要が発生している模様です。

プロフェッショナル映像向けは6.22億ドル(同67.2%増)となり、前4Q比では3.3%減となったものの、1年前からは大きく伸びました。アニメ制作、医療画像向けの増加や、電子商取引においてメタバース設計システム「オムニバース」を使った倉庫の最適設計などの用途が増えました。

自動車向けは、1.38億ドル(同10.4%減)、前4Q比10.4%増とふるいませんでした。ただし、今2Q以降「NVIDIA DRIVE」(自動運転車用AI設計のためのソフトウェア群)の顧客が増える見込みです。

グラフ1 エヌビディアの市場別売上高:四半期ベース

表2 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

3.今2Qは中国、ロシアの混乱の影響が予想される

今1Qまではゲーミング向け、データセンター向けがともに大きく伸びたため業績は好調でしたが、今2Qは売上高の伸びがいったんスローダウンする見込みです。ウクライナ危機と中国の新型コロナによるロックダウンや物流の混乱などによって、今2Qの売上高に約5億ドルのマイナス影響が発生すると会社側は見ています。この約5億ドルの内訳は、ロシアと中国のゲーミング向けの販売減少で約4億ドル、ロシア向けデータセンター用GPUの販売停止で約1億ドルです。ロシアのデータセンター向けは販売を停止したため今後も影響が続く見通しです。中国でのゲーミング用GPUについては、いずれ回復すると思われますが、時期は不透明です。

一方で、中国、ロシア以外では、ウクライナ戦争に関連してヨーロッパの一部でゲーミング用GPUの需要が軟化していることを除くと、ゲーミング需要は強い状態が続いているというのが会社側の認識です。

データセンター向けでは、A100に大きな需要があるほか、2022年3月に発表したA100を大幅に上回る性能の新型GPU「H100」(日本での販売価格は474万5,800円(税込み))が、ハイパースケールデータセンター、大手クラウドサービス業者中心に大きな需要が期待できます。H100の出荷は今3Qから本格化すると予想されます。

また、2023年前半に、エヌビディア初のデータセンター用CPU「GRACE(グレイス)」の販売が始まる予定です(価格は未定)。これがH100とともに2024年1月期業績にどのようなインパクトを与えるのか、注目する必要があります。

このほか、会社側は自動車向けの増加に期待しています。

表3 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

4.楽天証券の2023年1月期、2024年1月期業績予想を下方修正するが、2024年1月期は高率の成長を予想

会社側では、今2Qガイダンスを売上高81億ドル±2%、売上総利益率65.1%±0.5%、販管費24.6億ドル、営業外収支マイナス4,000万ドル、税率12.5%±1%としています。

ここから計算すると会社側ガイダンスの中心値は、売上高81億ドル(前年比24.5%増)、営業利益28.1億ドル(同15.0%増)、当期純利益24.2億ドル(同1.9%増)となります。増益転換はするものの、主にゲーミング向けの減速によって、業績の伸びが鈍化すると会社側は予想しています。

ただし今3Q以降は、仮にゲーミング用GPUの需要が回復しないか、回復が鈍い場合でも、データセンター向けでA100に加えてH100の寄与が見込めること、来期にはこれにデータセンター用CPU「GRACE」が加わること、プロフェッショナル映像、自動車向けの伸びにも期待できることから、高成長に戻ると予想されます。

このような見方から、楽天証券ではエヌビディアの2023年1月期を売上高352億ドル(同30.8%増)、営業利益117億ドル(同16.5%増)、2024年1月期を売上高493億ドル(同40.1%増)、営業利益192億ドル(同64.1%増)と予想します(前回予想は、2023年1月期売上高390億ドル、営業利益149億ドル、2024年1月期520億ドル、営業利益227億ドル)。

2023年1月期、2024年1月期ともに前回の楽天証券予想から下方修正になりますが、2024年1月期には高成長に戻ると予想します。

5.今後6~12カ月間の目標株価は前回の350ドルを300ドルに引き下げる

今後6~12カ月間の目標株価を前回の350ドルから300ドルに引き下げます。楽天証券の2024年1月期予想EPS(1株当たり利益) 6.58ドルに、成長性と金利上昇を考慮して想定PER(株価収益率)45倍前後を当てはめました(今の評価[今期予想PER]が来期も続くとした)。

株価が大きく下落したため、今回の目標株価300ドルに到達するには時間がかかると思われますが、成長力は健在であり、引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/160m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)