![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~](https://m-rakuten.ismcdn.jp/mwimgs/8/a/498m/img_8a6c96cf4ead7b0268fe7f71a28c5fd174858.jpg)

![[動画で解説]「短期ドル/円の見通しは、「151円台をキープする限り、円安継続」!」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/9/4/498m/img_94157f1cc65cda079f19b67766ae663646051.jpg)

![[動画で解説]【日米株】年末ラリーへ 今そこにあるハードル](https://m-rakuten.ismcdn.jp/mwimgs/3/6/498m/img_36b800bb6c24b2c67166a5873aae553259027.jpg)

![[動画で解説]中国GDP鈍化、デフレと不動産不況続く。それでも大規模な景気刺激策に慎重な理由](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_505d64bd347e5f9efb94cdb4e523377b51921.jpg)

※この記事は2022年5月に最新情報を更新しました。

iDeCoの関連記事はこちら

・節税効果がすごい!「iDeCo(イデコ)」の仕組み。メリット、デメリットは?2022年5月版

・30年で14万円の差!?iDeCoのコストは金融機関によって違う!2022年5月版

・定期預金でも節税できる!iDeCoで何を選べばいいの?【基礎編】2022年5月版

iDeCoの手数料には「確実にかかる」部分と「完全無料にできる」部分がある

iDeCo(イデコ:個人型確定拠出年金)は、加入時、加入中、給付を受ける際など、さまざまな場面で手数料がかかります。この手数料は、どの金融機関を選んでも確実にかかる部分と、iDeCoのサービスを提供する金融機関(運営管理機関)が独自に設定できる部分に分けることができます。

まずは前者の「確実にかかる部分」からご説明しましょう。

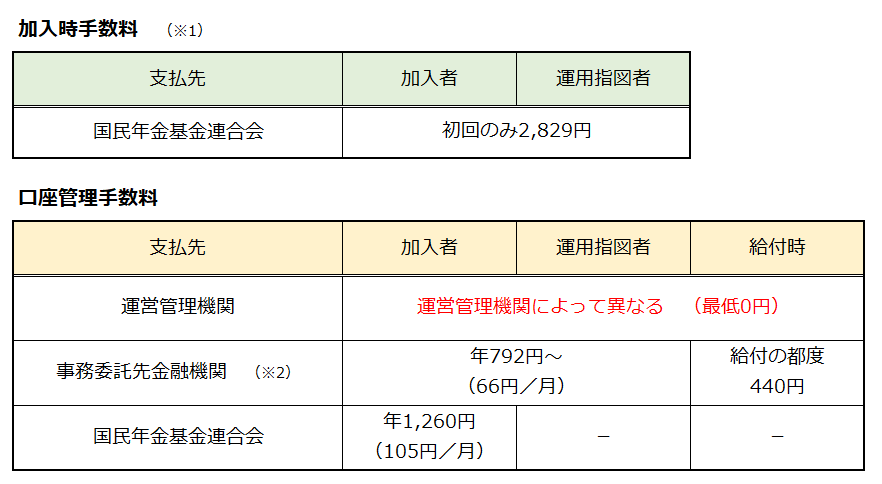

確実にかかる手数料としては、年間1,260円の国民年金基金連合会向け手数料(拠出区分が「月ごとに金額を指定し拠出」の場合、収納回数に応じて手数料が異なる)と年間792円の事務委託先金融機関向け手数料があります。

また、加入初年度は、2,829円の加入時手数料も必要になります。これらの手数料は、原則どの金融機関で加入してもかかります。

毎月掛金を拠出する加入者の場合、年間で1,260円+792円=2,052円、掛金をゼロにして運用だけをおこなう運用指図者でも、年合計792円の手数料が、年金資金から継続的に差し引かれることになります。

つまり、負担した手数料分だけ、年金資産はマイナスになります。この手数料相当分を運用で挽回できないと、節税メリットは享受できても、積み立てた資産が事実上目減りしてしまうという点は覚えておきましょう。

さらに、iDeCoのサービスを提供する運営管理機関によっては、別途口座管理手数料として運営管理手数料を徴収するケースもあります。運営管理手数料は、運営管理機関が独自に設定できるので、年金残高や積み立て金額によって異なる手数料体系を設けているケースもあれば、条件なしで完全に無料としているケースもあります。

なお、楽天証券では、残高、積み立て額、期間にかかわらず、条件なしで誰でも無料です。

【iDeCoの一般的な手数料体系】

※2 事務委託先金融機関の手数料は一般例。

各運営管理機関の公表データに基づき筆者作成。

iDeCoは20年、30年と長期で付き合っていく制度なので、恒常的にかかるコストはなるべく安く抑えるに越したことはありません。

例えば、運営管理機関の中には、先述した運営管理手数料を「月385円」としているケースもあります。仮に30年間、毎月385円の手数料を払うと、トータルで13万8,600円(385円×12カ月×30年)となり、手数料0円の金融機関と比べると、約14万円もの差が生まれます。

運営管理手数料が、iDeCoの金融機関選びにおいて一つの大きなポイントであることがお分かりいただけると思います。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]大激戦!米大統領選挙で世界分裂は直らない](https://m-rakuten.ismcdn.jp/mwimgs/f/e/160m/img_fe0df75b485762eaa90ed95b8238cdaf69929.jpg)

![[動画で解説]iDeCo(イデコ)ファースト!NISA(ニーサ)より節税メリット大!デメリットも理解して活用](https://m-rakuten.ismcdn.jp/mwimgs/b/2/160m/img_b2ffc423fe5754f6473aa1748346698d47085.jpg)

![[動画で解説]【S&P500の危機?】トランプショック到来...!?米大統領選挙の今後](https://m-rakuten.ismcdn.jp/mwimgs/4/d/160m/img_4d37c6668863c2c90260de7232facac5104960.gif)